下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为一家老牌互联网公司,网易值得称道的远不止坊间口口流传的味央猪肉那么简单。从稳定基本盘的游戏业务,到备受期待的云音乐、教育先锋网易有道,以及刚被网易出售的跨境电商网易考拉,网易旗下开发运营了一系列优秀的产品。

在市场崇尚生态玩法的当下,网易简直是一股清流。无论是BAT的腾讯、阿里、百度还是互联网新贵头条、爱奇艺、阅文集团等等,各家都在大谈特谈生态、产业链、上下游。有些生态确实玩出了火花,有些却像贾跃亭的PPT一样,不过一个花架子,根本无法落地和正常运转。

网易没有生态。网易内部人士也坦言:“网易没有战略,从来没有听说过人谈网易的战略是什么。没有生态,从来不谈我们的生态是什么。没有闭环,我们的闭环是什么,反正说不出来,公司的高层也从来不谈这些东西。”没有任何一个人会讲网易的战略,网易是一家画风独特、骨骼清奇的公司。

但是,在产品为王的价值观引导下,依靠对产品敏锐的嗅觉,网易搭建了一个庞大的产品矩阵,成为了少数几家不在BAT中站队的玩家。历经二十余年,在没有超级产品入口的情况下,不论行业浮沉,网易始终是一线的互联网公司。

与众不同的网易

在越来越讲究速度的互联网经济中,网易的存在颇有些遗世而独立。凭借一贯的处世之道——“不盲目扩张,及时止损,保证现金流”,网易穿越各种互联网周期,成功并滋润的活到了今天。

这其中不得不提公司高度分散的权力结构。在互联网巨头越来越强调组织协作能力,力求打破各个部门之间隐形墙的当下,网易高度分散的组织架构,给予了创新最好的生存土壤。网易系历来有擅长做产品的美名。

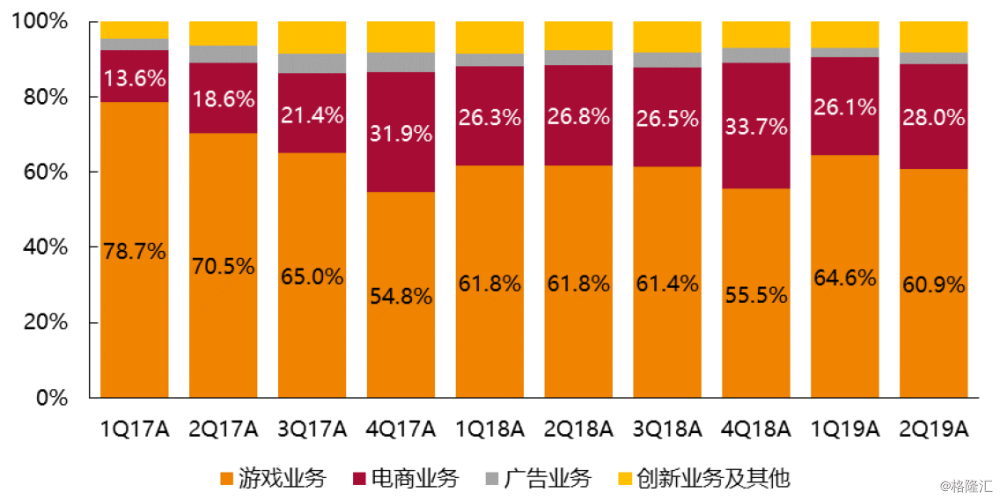

网易营收结构

盘点近两年网易的营收结构,可以发现,游戏一直以来都是网易的重头戏。优秀的产品研发能力,使得网易在腾讯几乎包揽线上娱乐产业链的情况下,依旧在毛利率丰厚,能够产生庞大现金流和净利润的游戏行业里,争得了一席之地。

电商本来有望成为网易的第二大营收支柱,在单一营收来源不受资本市场待见的情况下,是网易多元化营收部署中的重要一步。但是,网易考拉最终还是以20亿美元的身价成为了阿里动物园的插班生。作为跨境电商第一名的玩家,承载了网易电商梦的考拉一旦出售,即意味着网易电商业务板块的营收将大幅度缩水。

BAT之所以是BAT,不是因为市值,不是因为技术,是因为三者目前构成了中国互联网生态的基础设施。通讯离不开腾讯,购物支付离不开阿里,搜索营销,就要上百度。而没有把握住基础设施建设机会的网易,虽然屡次想要介入社交通讯、电子商务等领域,但最终都铩羽而归。而且旗下没有一个超级产品入口。

可是依赖于游戏,这个不仅帮助网易坐稳了一线互联网公司座位,并成为网易后续进行各种探索和尝试的“压舱石”一般的存在,让网易能够在互联网的各个领域里尽情折腾。在游戏业务保证了一直稳定的财力支持的基础上,网易公开课、有道词典、网易云音乐、网易严选等产品开始将网易的触角延伸至更多的领域中,并取得了一定的成绩。

只是短期内,可以预见的是,游戏占网易总营收的比重将再次上升。热衷于在多个领域内出击,并最终总能拿出一款像样产品的网易,不知道它的多元化布局的下一步触角,又会伸向哪里。

光鲜亮丽的游戏业务

游戏业务一直是一个高毛利的存在。二季度,网易网络游戏净收入114.3亿人民币,毛利率63.1%,在网易所有的业务中傲视群雄。和游戏相比,电商毛利率10.9%、广告55.5%和创新业务及其他的1.4%,都黯然失色。难怪头条、快手等公司也纷纷入局想要分一份游戏行业的蛋糕。

伽马数据统计显示,2019年上半年,中国游戏市场销售收入1163.1亿元,较去年同比增长10.8%,用户规模达5.54 亿人,同比增长5.10%。游戏行业集中度不断提升,前十名厂商占市场份额比重从67%增加到78.86%。

2018年对于中国游戏行业是特殊而关键的一年,由于游戏版号政策的调整,游戏厂商在手项目短期内难以走向市场。大批量小厂现金流受到重大考验,资金紧缺导致其对于新产品的投入难以保证。

而头部厂商凭借已发布的现象级游戏,能够维持基本营业收入,依托其资金、技术层面的优势依然能够维持新产品的研发,保持优质产品的存量和增量。2019年版号发放速度逐步回归正常,大厂所储备的优质产品更有望在未来两年带来实际营收。网易下半年即将推出的游戏有《梦幻西游3D》、《轩辕剑:龙舞云山》、《宝可梦大探险》及《花与剑》等。

虽然受制于腾讯自有渠道的流量效应,但是在游戏口碑传播越来越快的当下,靠导流导出来的热门游戏兴起和衰落的速度已经越来越快。要想在众多游戏产品中脱颖而出,还是要靠游戏本身的精品效应。这对于擅长做产品的网易而言,无疑是一个好消息。

但是腾讯已经凭借“微信+QQ”的双产品矩阵牢牢把控了熟人社交市场,而社交对于游戏生态和产品粘性的影响极其明显。在这一不利因素下,凭借滚动研发机制、数据化选拔和人才培养等科学方法论,保持游戏创新的活力,快速出新品、精品,再叠加长线运营,网易游戏整体仍然展现了强劲的生命力。

端游方面,网易旗下《梦幻西游》、《逆水寒》、《魔兽世界》、《炉石传说》等经典端游稳居2019年上半年网游热力榜TOP15。公司身为国内游戏出海领军者,位居2019 年上半年中国海外游戏用户支出榜TOP2,作品《明日之后》上线当月即登顶iOS全球下载榜。

此外,iOS中国游戏畅销榜统计收入Top20的手游,网易的产品长期稳居榜内。二季度,网易游戏约占Top 20中的25%。其中,《阴阳师》两次登顶iOS中国畅销榜; 《楚留香》改名为《一梦江湖》,在没有《楚留香》IP加持的情况下,新版本通过增加游戏内容、升级游戏体验等,实现了用户规模扩大,收入环比增长。

再造一个网易

既然游戏业务有着高毛利、高营收、高现金流、高利润等等优秀的商业特质,那么,网易为什么还要劳心劳力的开发其他毛利率明显低于游戏业务的产品?因为这些业务寄托了再造一个网易的美好愿景。虽然网易没有生态,但是网易想要切入的领域、想要做的产品,远不止一个游戏那么简单。

产品能力是网易的强项。2019年Q2的财报电话会中,网易CFO杨昭烜表示,网易的经营理念并不支持用不惜亏损来换取快速增长的模式。正是在“不盲目扩张,及时止损,保证现金流”的处世之道的指引下,网易在稳住游戏基本盘的同时,不会被过多的创新业务、新产品开发拖入亏损的深渊。

也是因为此,网易考拉才会被出售。同时公布的消息还有,网易云音乐获得了新一轮7亿美元的融资,由阿里领投。事实上,网易云音乐、网易有道、网易味央等产品都已经开启了独立融资的道路。独立融资可以引入外部投资人,共担风险、共享收益,避免网易在单一项目上投入过多。

考拉出售之后,在新的重磅产品推出前,网易云音乐和网易有道无疑已经成为了除游戏产品外,网易诸多产品中最受瞩目和期待的软件。网易云音乐主打“音乐+UGC社交”,在腾讯音乐一家独大的市场格局中,硬生生的辟出了一条路。网易有道则已经成长为了“互联网+教育”的独角兽。

2006年网易有道词典上线,重点发力K12在线英语教育。2014年,网易有道进军“互联网+教育”行业,形成了涵盖“工具+内容+智能硬件”的产品体系。目前,有道用户规模过8亿,日活用户超2000万,且网易有道于2018年4月完成首轮融资,估值达到11.2亿美元。

当前,有道词典布局少儿启蒙课程,持续完善“工具+内容+硬件”全链条产品体系。2019年8月,有道发布了有道少儿英语、有道数学、有道乐读、以及有道小图灵和有道卡塔等少儿教育课程产品,同时还发布了网易有道词典笔2.0等智能硬件产品。目前网易有道已经逐步建立起覆盖全年龄段的教育产品体系,二季度月活超过1亿。

而网易创新业务中最核心、潜力最大的网易云音乐,以个性化音乐推荐和音乐社交评论为核心,是一款“发现和分享”为主题的音乐产品。根据网易今年二季度的财报,网易云音乐总用户数已经突破8亿,同时网易云音乐付费有效会员数同比增长了135%。包括音乐和在线教育在内的创新业务的净收入也达到15亿元。

但是,网易云音乐受到了腾讯音乐的极大压制。面对网易云音乐的崛起,腾讯音乐开始频频使用版权大棒阻击。过去一段时间,网易云音乐下架了包括周杰伦在内的一批头部版权,用户的使用体验受到了很大影响。即使在国家版权局要求互授99%版权的情况下,腾讯仍然独有一批核心优质版权。

在头部版权缺失的情况下,网易云音乐选择发力原创来进行差异化竞争。但是版权的购买仍然不容忽视。此次获得阿里领投的7亿美元融资,对网易云音乐在版权争夺上的竞争力有直接提升作用。据报道,腾讯音乐正遭受国家市场监督管理局大规模反垄断调查,网易云音乐很可能迎来政策利好。充足的资金配合政策利好,网易云音乐有望突破版权瓶颈。

7月底,网易云音乐上线“云村”社区,并推出Mlog、主题、热评墙和同城交友等功能,提供全新的音乐创作表达与互动体验。网易云音乐将云村社区视为今年最重要的一次更新,发力社区也是抵消版权影响的重要手段。

在一系列优秀产品的支撑下,网易即便没有像微信、QQ、百度、淘宝这样的超级产品入口,产品矩阵本身也没有形成生态,但是依靠对商业本质的深刻体悟,不盲目烧钱,不盲目扩张,稳扎稳打的网易,历经互联网的兴起和衰落,仍然是行业内不容忽视的玩家。没有人敢小瞧网易,也没有人敢看不起网易的产品精神。