下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:5.0港元

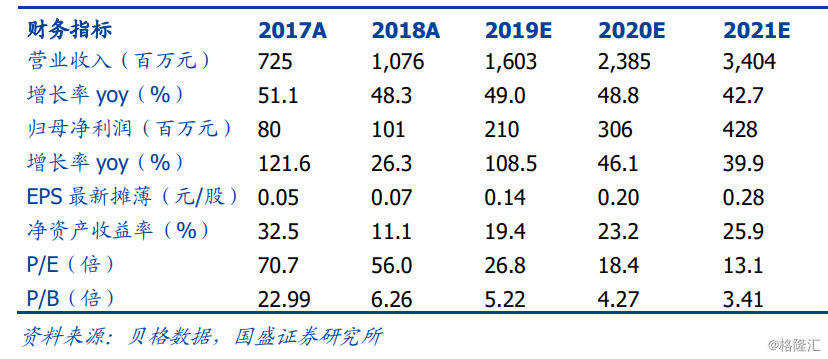

立足旭辉,深耕物管,高速成长的物业标兵。公司倚靠旭辉地产,十六年深耕物管,2019年6月底在管总建筑面积为4900万平米,合约面积为8620万平米,2018年公司年营业收入达10.75亿元,在中国物业服务百强企业中综合实力排名第14位。2015年至2018年公司营业收入复合年增长率为41%,归母净利润复合年增长率为60%。

万亿物管行业迎黄金发展期,看好规模增长与增值服务潜力。每年近10亿平米的竣工面积为物业管理市场带来稳定增量,而业主对物业品质要求的不断提高则赋予了行业更深层的生命力。预计行业将稳步朝万亿规模进军。当前行业正处于集中度快速提升期。内接关联地产商物业、市场化第三方外拓、并购扩张、做大做强增值服务、开拓非住宅物业市场共同驱动头部物业公司持续快速成长。

公司服务品质高,外拓能力突出,团队专业且激励充足。公司项目定位中高端市场,布局以一二线城市为主,以高质量物管服务及增值服务打造高价值品牌。相较同业公司而言,公司外拓能力出众,通过灵活采取招投标、战略合作、收并购等方式推动第三方物管收入高速增长,三年复合增速高达191%。公司核心管理层拥有十年以上行业经验,并制定了涉及总股本18.6%规模的股权激励计划,管理团队专业且激励充足。

内接外拓驱动面积快速增长,增值服务开拓长期价值空间。2019年6月旭辉地产储备面积达4680万平方米,过去三年销售面积CAGR达67%,公司未来将受益于旭辉地产的快速发展,预计每年增加千万平米量级合约面积,同时预计公司通过招投标、合作等多种手段保持快速外拓趋势。2019年公司收购青岛雅园物业,积极拓展非住宅物业市场。公司社区增值服务基础扎实,毛利率高达64.5%,未来随管理面积增长、服务渗透率提升,预计还将继续保持高速增长。

投资建议:我们预测公司 2019-2021年归母净利润分别为2.10/3.06/4.28亿元人民币,对应EPS分别为0.14/0.20/0.28元人民币,当前股价对应为PE26.8/18.4/13.1倍。考虑到行业的良好前景及公司高成长性,首次覆盖,给予5.0港元目标价(对应2020年倍22.1PE),“买入”评级。

风险提示:第三方外拓速度不及预期风险、中长期毛利率下降风险、关联公司相关风险。