下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君总量团队

来源:谈股问君

摘要

当前,全球资产从避险资产向风险资产的回摆还将继续;但宏观双因子对抗、三条主线映射下,预计四季度,全球大类资产还将回归“避险资产”占优格局;

从“增长、通胀、信用、利率”四维度核心宏观因子来看,当前国内大类资产、风格特征的延续,核心是要看货币政策所带来的“利率”因子变化;后续,大类资产和风格特征会向“增长、通胀、信用”宏观因子所决定的周期趋势回归。这三个因素中,均呈现宏观“双因素”博弈特征:1、经济下行:下行的经济基本面VS上修的盈利预期。当前经济下行趋势并未改变,但后者给权益带来支撑;2、通胀中性:走高的广义通胀VS回落的核心通胀。商品、债券等大类资产表现地更多是核心通胀的下行;3、信用中性:需求主导的表内信用回落VS政策主导的表外信用修复;除专项债外的社融、广义社融增速处于底部反复震荡,撬动股、债转换的“宽信用”逻辑短期难以触发。

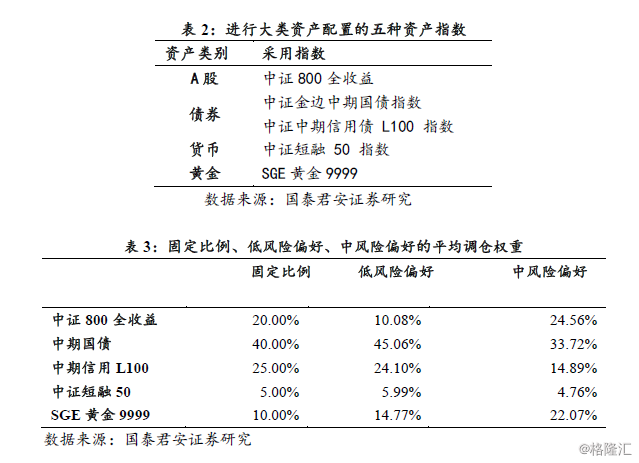

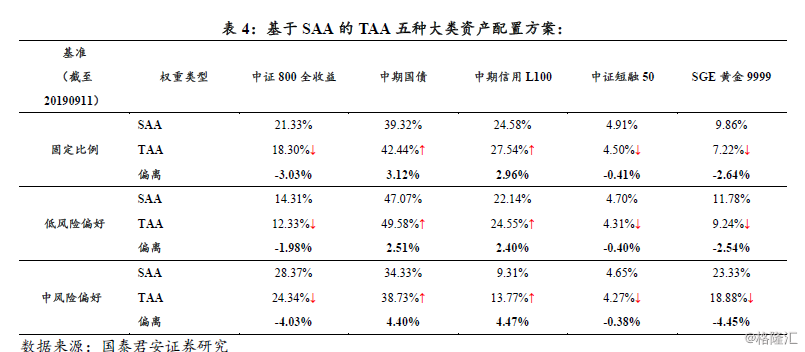

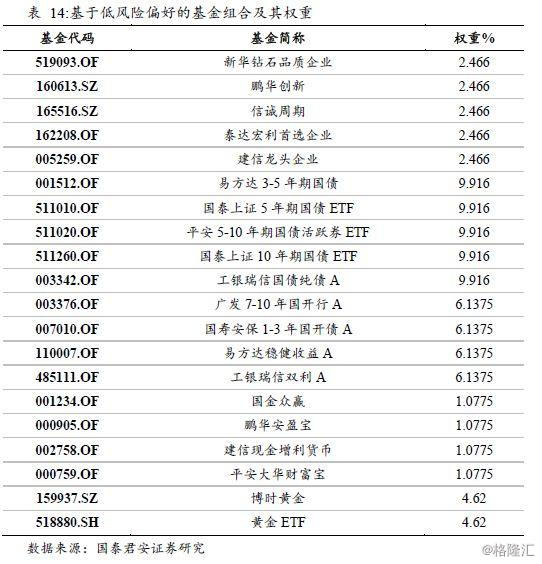

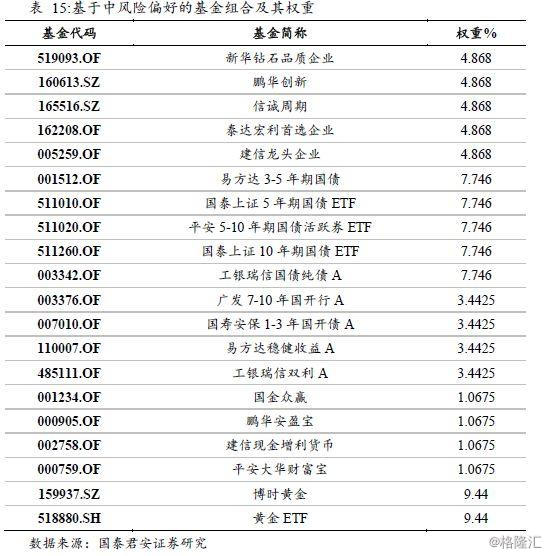

基于TAA的大类资产配置方案:我们采用五种资产指数,按照固定比例、低风险偏好、中风险偏好,构建3个基准策略指数作为长期SAA配置方案,再分别以这三个SAA为基准,通过宏观研究、策略研究结果、基于风险预算,偏离SAA方案权重,得到TAA配置方案,以获得超额收益。整体结论:中期国债>中期信用L100>中证800全收益> SGE黄金9999>中证短融50。其中,

低风险偏好:中证800全收益、中期国债、中期信用L100、中证短融50、SGE黄金9999配置权重分别为12.33%↓、49.58%↑、24.55%↑、4.31%↓、9.24%↓,偏离SAA基准分别为-1.98%、2.51%、2.40%、-0.40%、-2.54%;

中风险偏好:中证800全收益、中期国债、中期信用L100、中证短融50、SGE黄金9999配置权重分别为24.34%↓、38.73%↑、13.77%↑、4.27%↓、18.88%↓,偏离SAA基准分别为-4.03%、4.40%、4.47%、-0.38%、-4.45%。

基于TAA的风格资产配置方案:对于中信风格指数,金融>消费>成长>周期;对于中证风格指数,沪深300价值>沪深300成长>中证500价值>中证500成长;

基于市场情景择时系统的风格配置配置策略由成长风格,转向小市值风格和低波动风格。看多反转(看空动量)风格,看空质量风格、成长风格、高Beta风格,对杠杆率、估值、异质波动持中性态度。

正文

1.驱动全球大类资产的宏观主导逻辑

1.1. 宏观双因子对抗、三条主线映射下,全球大类资产配置向避险资产收敛,“货币宽松”预期发酵带来风险资产阶段机会

“两个”因子对抗:即“衰退VS宽松”。2019年是“有宽松、未见衰退”。这决定了2019年“避险资产(美元等避险货币、美债、黄金)和风险资产(新兴市场货币、商品、权益)”的交织表现。年初至4月中旬,风险资产占优。美联储政策以预防性为主,但偏宽松的基调确认。之后,黄金为代表的避险资产占优。8月底以来,中国、欧洲货币政策宽松预期发酵,全球大类资产演绎再次出现从“避险资产”向“风险资产”的回摆。

后续,全球大类资产宏观逻辑核心聚焦为“宽松VS衰退”下的2*2的配置四象限。1、全球货币政策是否有足够效力对冲尾部风险;2、全球经济是否有衰退。就大类资产配置而言,(无衰退、足够对冲)是最乐观的情形,(有衰退,不足对冲)是最悲观情形。经济放缓未必导致衰退。自1960s以来,15次经济放缓中有7次遭遇NBER衰退。衰退还是放缓,权益等资产表现截然不同:未转入衰退,美股仍获上涨;遭遇衰退,则具有较大的回撤风险。

“三条”下行主线映射: 前两条决定全球大类资产配置向避险资产收敛,第三条决定带来风险资产阶段机会。

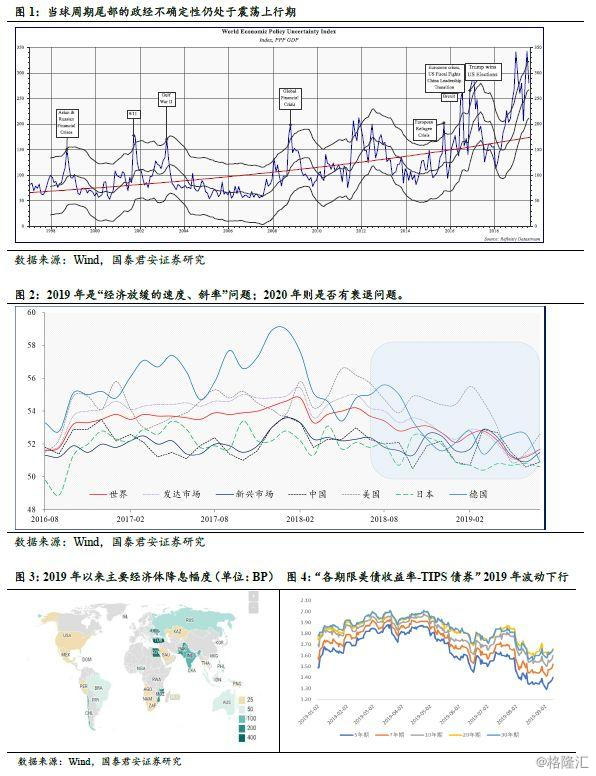

全球长周期尾部政经不确定性仍处震荡上行期。从全球来看,全球包括中美贸易摩擦/英国脱欧/新的政治与贸易摩擦(如日韩)/美-伊等地缘政治问题/新兴市场国家尾部风险等在内的政经不确定性预期仍在攀升通道中(图1)。其中,G2博弈带来的影响极为重大。全球政治经济层面的不确定性增加推升了全球风险资产溢价。

全球经济在中周期见顶后部仍处震荡下行;自2018年中,全球复苏转向协同走弱(图2)。全球前四大主要经济体,美/中/日/德,经济活动悉数回落,其中美国相对偏强,日/德相对偏弱。2018年-2020年全球经济“周期尾部”,就大类资产演绎的分歧而言,2018年是“经济见顶与否”问题;2019年是“经济放缓的速度、斜率”问题;2020年则是否有衰退问题。

全球央行宽松所决定的无风险收益率仍处震荡下行。这是今年驱动风险资产表现的重要因素(图3)。8月底以来,中国、欧洲货币政策宽松预期发酵全球大类资产演绎再次出现从“避险资产”向“风险资产”的回摆。具体表现为,1、黄金、美元同时回落;人民币/美元、欧洲货币(欧元、英镑)/美元反弹;日元/美元再次回落;2、从商品来看,原油、铜等大宗有所反弹,铁矿石、螺纹钢等持续回升;3、A股等新兴市场权益资产反弹;4、美债收益率快速上升,多个期限利差出现修复,关键的2-10年期限利差回到正值区间。

当期,全球资产从避险资产向风险资产的回摆还将继续;但预计四季度,全球大类资产还将回归“避险资产”占优格局。这是因为上文所述周期尾部、两因子对抗、三条宏观主线的逻辑并未发生改变。这也是我们进行大类资产、风格配置背后的全球宏观大逻辑和背景。

1.2. 当前国内大类资产、风格特征的延续,核心是要看货币政策所带来的“利率”因子下行变化

驱动国内大类资产的逻辑从宏观的角度也是“双因子”对抗和“三条主线”映射。所不同的有两点。从“三条主线”映射来看,大类资产对G2博弈所带来的不确定性预期反映显著弱化;前国内经济并无失速风险和预期。当经济进入低波动、宏观调控进入区间调控,影响股、债的核心因素从DDM角度来看,更多转向分母的三个因素—无风险收益率、对风险的评价(对宏观不确定性的判断)、风险偏好(对风险期望的补偿程度)。其中,政策可以影响两者,前两者的变化又进而影响第三个,即风险偏好。这就使得驱动国内大类资产的重要核心宏观逻辑有三个:政策宽松、市场ERP修复、盈利上修。

政策会带来“流动性溢价”,政策也会改变风险评价,进而影响DDM里风险偏好的改变。资产定价有两个重要溢价—流动性溢价、风险溢价。二者互相影响的。市场风格切换的驱动力来自于此。当经济低波动,需求驱动的行业景气轮动下降,行业、板块轮动更多表现为风格、配置轮动,背后核心是风险偏好、流动性溢价的变化。例如,股比债更需要流动性溢价;成长比价值更需要流动性溢价,科技比消费更需要流动性溢价。二季度政治局会议后逆周期调节不断加码,这就营造了从大类资产上更有利于权益,从风格上更有利于科技、成长的政策环境。

“政策宽松”会对DDM分母中的前两项产生明显的影响。对后续市场走势、风格配置的研判也要围绕其展开,即核心要寻找货币政策所带来的利率因子下行变化(空间、趋势、方式)。

1.3. 后续,大类资产和风格特征会向“增长、通胀、信用”等核心宏观因子所决定的周期趋势回归

大类资产配置后续要向“增长、通胀、信用”所决定的宏观周期趋势回归。需要注意的是,在这三个因素中,我们也均看到“双因素”博弈特征,成为影响大类资产背后重要逻辑。这表现在:

1、经济下行:下行的经济基本面VS上修的盈利预期。当前经济下行趋势并未改变,但后者给权益带来支撑。这背后源于存量经济下,行业市场结构的变化。

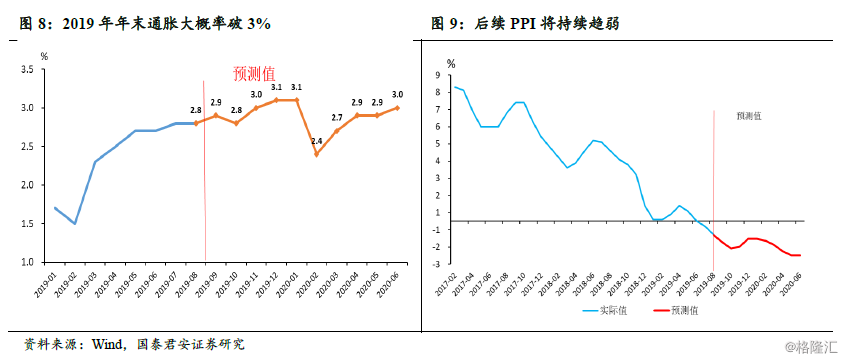

我们预计2019年后面两个季度GDP增速的判断为6.1%,6.1%。随着三季度2500亿美元加收关税税率上升到30%、3000亿元关税加征至15%,对美出口对我国的负面影响或将进一步加大;房地产调控更进一步收紧,在三季度开始了对于表内信贷的规模调控,将进一步抑制地产投资;而基建投资在短期内大幅回升的可能性不大,其作用要在长期中逐渐释放(图5)。

从工业增加值和固定资产投资来看,今年以来,与贸易摩擦相关的行业生产普遍出现大幅下行。“出口—制造业投资—生产”链条仍处于回落中。四季度,固定资产投资仍然维持“地产小幅下行、制造业小幅修复但是持续低迷、基建稳定小幅提升”的结构,预计基建带来的提振将补偿部分地产下行带来的压力,依然是“建筑链条与制造业链条对冲格局(图6)。

我们测算发现年内广义基建投资增速若达7%,仍存在较大资金缺口。后续基建资本金比例调降以及专项债扩容(或上年余额使用)等方式需额外筹资至少6000亿(图7)。

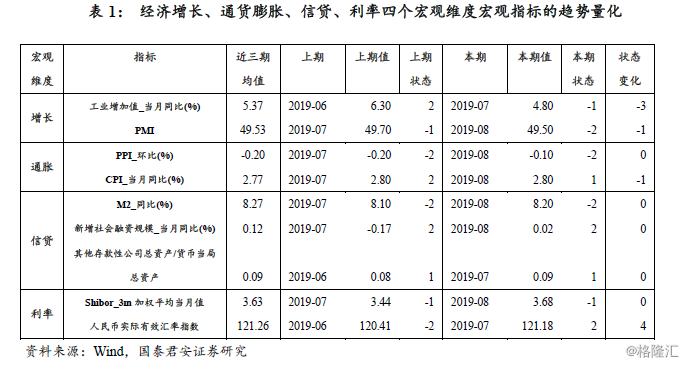

2、通胀中性:走高的广义通胀VS回落的核心通胀。商品、债券等大类资产表现地更多是核心通胀的下行,这是当前CPI高于历史上的低利率时期,CPI走势、10年期国债收益率走势出现一定背离原因。

8月份,二者背离加剧。食品通胀处于2017年初以来的上行周期,且目前处于加速上行。2018年4季度以来,非食品、核心通胀见顶回落。食品环比表现大幅超出季节性。8月食品类CPI环比达3.2%,为2008年以来8月环比的最高值,而非食品类CPI环比达0.1%,接近过去3年平均。

3、信用中性:需求主导的表内信用回落VS政策主导的表外信用修复;除专项债外的社融、广义社融增速2019年初以来处于底部反复震荡,撬动股(涨)、债(跌)转换的“宽信用”逻辑短期仍难成立。

8月份,银行表内信贷(企业中长期信贷)改善,但需求主导的表内信用回落逻辑并未改变。这有两个原因:(1)银行等利用表内贷款来置换地方政府隐形债务(大多是表外非标融资);(2)6-8月新增专项债中,用于棚改和土地储备的比例明显下降(从1-5月71%下降至56%),用于基建资本金的比例或上升,从而带动企业贷款需求。

1.4. 经济增长、通货膨胀、信贷、利率四个维度宏观趋势量化

我们对宏观指标的趋势量化,对原始时间序列进行季节调整,再滚动划分状态。我们从经济增长、通货膨胀、信贷、利率四个宏观维度挑选了9个月频指标进行监控。所有指标以2007年作为起点,滚动对最新一期数据给量化趋势判断。结果如下:

2. 基于TAA大类资产和风格配置方案

2.1. 大类资产配置TAA方案:基于五种资产指数、三种目标波动率的

我们采用五种资产指数(表1),构建3个基准策略指数作为长期SAA配置方案,再分别以这三个SAA为基准,通过宏观研究、策略研究结果、基于风险预算配置方法得到TAA配置方案。我们按照日历日进行再平衡,按月进行再修正。固定比例基准清晰明了,便于复制跟踪。两个目标风险方案分别对应低风险偏好和中等风险偏好的配置需求。目标波动率策略采用均值方差优化并进行波动率控制。

TAA方案根据宏观状态的预期变化(表1),基于风险预算方法,偏离SAA方案权重以获得超额收益。我们以SAA的隐含风险预算比例结合宏观判断进行TAA调整。本期TAA偏离SAA基准权重如下表所示。

2.2. 权益风格配置TAA方案:基于中证、中信风格指数

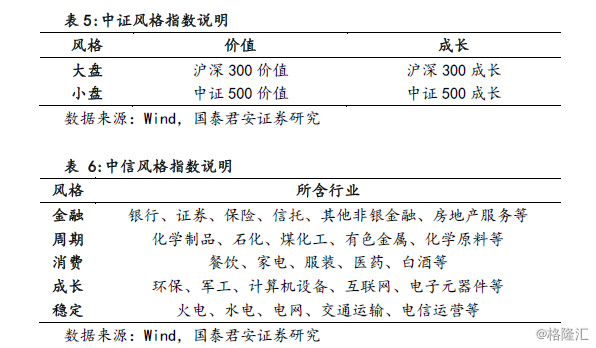

我们选取中证、中信两套风格指数进行风格配置方案的设计,并选用中证800指数作为风格配置SAA的基准指数。中证风格指数侧重于大小盘与价值成长风格,中信风格指数侧重于行业风格,具体说明见下表:

过去一个月中成长是市场主流的投资风格。过去1个月(21个交易日)中证风格指数中表现最好的是中证500成长指数,累计超额中证800指数1.50%,最差的是沪深300价值指数;中信风格指数中表现最好的是成长风格指数,累计超额中证800指数6.19%,最差的是稳定风格指数。

在风格配置TAA方案设计中,与量化大类资产配置TAA方案类似,我们通过检验,选取了宏观状态的预期变化、财报期状态变化以及长期动量、短期反转效应等4个有效维度:

宏观状态的预期变化:如前所述,本月预期下月宏观状态为增长下行、通胀中性、信贷上行、利率中性。该维度中证风格指数不适用。

财报期状态变化:未来一个月处于三季报的披露时期,我们称之为预期甄别期(财报期内)。上市公司一季报业绩增长有无“水分”在这个时期得以验证:如若持续大幅增长,全年业绩增长预期将大概率得以保障,如若“业绩变脸”,全年预期将下调反转。所以该时期是全年最关注业绩及不及预期、“业绩雷”与盈余质量的时间,稳健的价值风格与大盘成长风格往往能带来更高的风险调整后收益。

长期动量:考察指数超额收益率的长期动量效应。

短期反转:考察指数超额收益率的短期反转效应。

根据上述维度,我们基于风险预算方法,分别对中证风格、中信风格指数进行权重偏离,以获得超额收益。

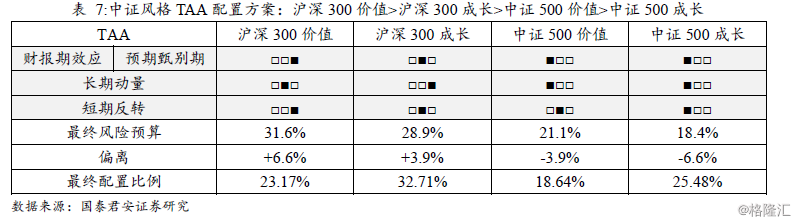

对于中证风格指数,由于中证500成长指数处于相对高位且在过去一段历史中风险调整后收益不如其他指数,我们主动降低了中证500成长的风险预算比例;沪深300价值及成长在“预期甄别期”往往具有更为稳健的表现,所以我们主动提高了沪深300价值及成长的风险预算比例。最终配置比例为沪深300价值23.17%,沪深300成长32.71%,中证500价值18.64%,中证500成长25.48%,未来1个月预测跟踪误差为1.12%。

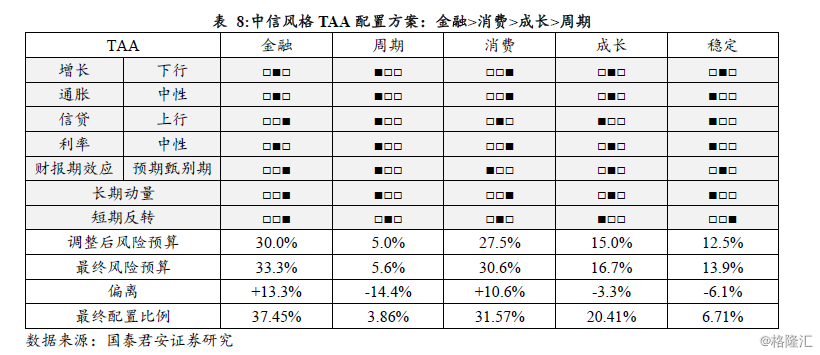

对于中信风格指数,在4个宏观维度下,消费风险调整后收益表现较好,而在业绩的预期甄别期,金融与成长风格相比于消费更具稳健性,所以我们基于这些原因对5个风格进行了主动的风险预算比例调整,综合来看金融、消费进行了上调,周期、稳定、成长进行了下调。最终配置比例为金融37.45%、周期3.86%、消费31.57%、成长20.41%、稳定6.71%,未来1个月预测跟踪误差为1.29%。

2.3. 大类资产配置TAA方案:五种资产FOF和MOM选取

2.3.1.股票型基金

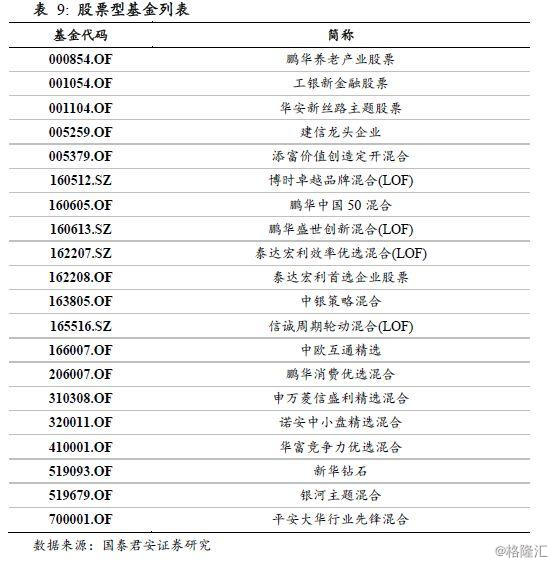

首先,我们针对目前在任的基金经理,根据其主动基金管理规模,各产品的历史业绩,在超额收益、收益标准差、胜率、盈亏比等指标综合打分的基础上,筛选出全市场排名靠前的100位基金经理。之后在他们管理的产品中,甄选出资产组合和风格配置方面与上文给出的市场风格判断相对契合的产品,并利用主动型管理指标进行复筛,最后得到以20只基金为代表的股票型基金产品。基金风格主要划分为大盘价值、大盘成长、中盘价值、中盘成长、短期债券、中期债券、长期债券7大类风格。基于行业风格配置模型的结果金融>消费>成长>周期,根据基金半年报中的行业配置比例,给出基金的行业配置契合度综合得分。在上文依据风格和行业配置打分排名在前50位的基金产品中,这里依据主动性交易指标[1]复筛,最后得到的20支股票型基金产品列表如下表所示。

[1]当基金实际净值收益与后推的模拟持股组合收益之间的差距较大,意味着基金经理近期采取主动性交易为基金带来的价值增值越多,意味其发挥的主观能动性带来了更多的价值增值

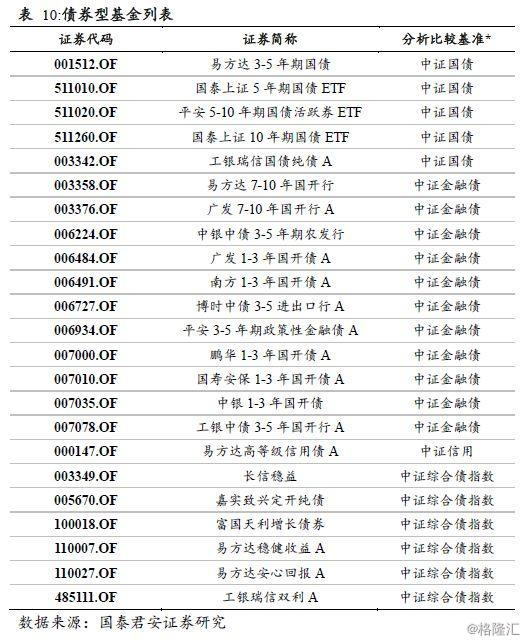

2.3.2.债券型基金

综合各债券型基金的规模、久期和收益信息,本期给出的债券基金组合如下表。(注:分析比较基准为方便分析而指定,不一定与基金合同里的业绩比较基准相同)

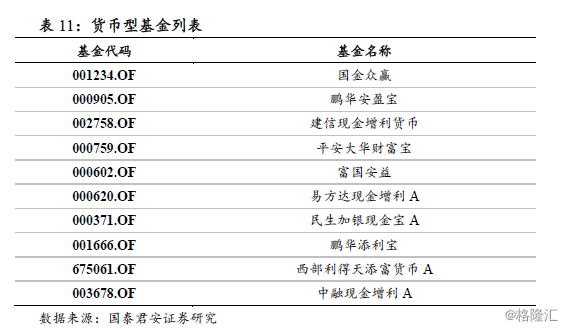

2.3.3.货币型基金

综合目前市场上货币型基金的历史收益表现,本期给出的货币型基金组合如表11。

2.3.4.商品型基金

由于ETF基金具有天然的低交易成本和高流动性优势,综合各产品的规模和流动性考虑,本期给出的商品型基金列表如下表。

2.3.5 FOF大类配置权重

基于SAA方案给出的配置方案,并考虑FOF组合以最大化风险调整后收益为主要投资目标,我们对FOF组合中各大类基金产品的配置权重建议如下表所示,大类基金内部等权处理。

2.4.基于市场情景择时系统的风格配置

本节从“应对”思维出发,由策略视角切入,以量化方法输出。具体来说,我们首先刻画市场情景维度,将市场信息转化为可观测的客观指标。在此基础上,刻画情景环境对风格收益的影响,并将其转化为风格配置系统。其中,我们将交易维度分为市场强度、情绪维度、预期风险、结构分化度四个方面。从风格标的来看,我们以自主构建的smart beta指数作为备选标的。

2.4.1交易情景状态

如下表所示,从最新一期数据来看,随着市场行情的回暖,9月最新一期情景体系中多项指标发生较为明显的变化。其中,最为显著的分别为投资者情绪和市场强度,两者皆体现出大幅上行趋势。相应地,预期风险也处于持续下行过程中,这与行情走势也是比较吻合的。此外,结构分化度略有回升,这说明后续市场特征将更偏向于结构性行情,对应主题、概念板块有更多的投资机会。

2.4.2风格配置建议

根据目前的市场情景状态,我们根据历史情景-因子的IC值作为权数,整合了情绪、预期风险、结构分化、市场强度四个维度的取值,并对下一期风格因子表现进行预测。

从本期相对于上一期边际变化来看,风格配置策略由成长风格,转向小市值风格和低波动风格。根据最新风格配置静态结果,看多反转(看空动量)风格,看空质量风格、成长风格、高Beta风格,对杠杆率、估值、异质波动持中性态度(表17)。对于动量,控制市值、贝塔、波动率和流动性暴露;对于贝塔,控制市值、动量、波动率和流动性暴露;对于质量和成长,控制市值、贝塔、动量、波动率和流动性暴露。我们对动量、质量、成长和beta的空头纯因子风格指数进行优化配置。各空头指数权重配置如下:Beta,30.52%;质量,21.22%;成长,29.64%;动量,18.62%。