下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

■银河联昌在本周较早时候为新城悦服务举行了非交易路演。

■受助于新城发展控股[1030.HK;未评级]的支持,新城悦服务上半年净利润同比增长55%至1.17亿人民币。

■尽管近日有一些与新城发展控股创始人有关的风波,但新城悦服务认为核心业务应不会受到影响。

■公司目标未来三年的净利润年复合增长率达到至少50%,而2022年净利润目标为10亿元人民币。

上半年业绩强劲受助低基数和新城发展控股的支持

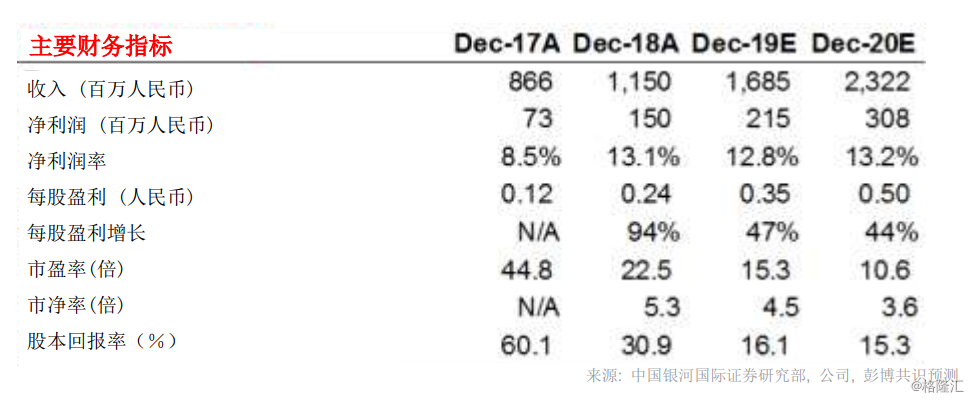

由于2018上半年基数相对较低,且增值服务强劲增长,公司2019上半年收入同比增长71.3%至人民币8.56亿元,而净利润则同比增长115%至1.172亿元人民币。2019年中期业绩反映强劲的盈利势头(控股股东王振华事件其后在7月才发生)。公司上半年的已产生收入的在管面积同比仅增长17%至4,440万平方米,主要由于开发商有许多项目尚未交付。然而,由于新城发展的合约销售强劲,合约面积(包括已产生收入的在管面积和尚未交付的面积)同比增长62%至1.33亿平方米。新城悦提供按场服务的销售中心数量同比增长71%至278个,这推动开发商增值服务收入同比增长162%至2.74亿元人民币。整体净利率上升2.4个百分点至14.5%,主要由于2019上半年没有再产生上市费用。

新产品可推动增值服务的增长由于推出了各种新服务,公司的增值服务在上半年实现强劲增长。例如,公司成功在2019上半年售出约1,500个停车位,推动公司的“社区相关服务”(向业主提供的增值服务)的收入/毛利同比增长206%/153%至7,110万/4,950万元人民币。凭借这些销售高价商品的经验,公司有信心发展盈利能力更高的服务,例如为业主提供装修服务。

有关创始人的事件的影响可控

由于控股股东王振华(也是新城发展的董事长)于7月被捕,有投资者担心新城悦服务的增长动力会否受影响。这是因为新城发展的合约销售或会放缓,而它在出售了一些资产之后或會更為明顯。新城悦服务管理层表示,新城发展的项目进度可能会受到一些影响,但仍会向新城悦服务提供大量面积。而因为较低级别的城市竞争应会较低,新城悦服务还将尝试在这些地区取得更多第三方项目。另外由于高级管理层团队保持稳定,并不受上述事件所影响,管理层对其扩张计划保持乐观。管理层已在全公司推出激励计划以提升员工生产力,包括向32名高级管理人员授予购股权(行使价6.18港元)。

为2019-2021年定下取进的目标

公司已就未来三年制定积极目标,预计2019-2022年净利润的复合年增长率将达到50%以上。更具体地说,管理层预计2022年在管面积将达到2亿平方米。这将使公司实现收入60亿元人民币。其中约40亿元人民币将来自管理费收入,约10亿元人民币将来自社区相关服务。预计2022年净利润为10亿元人民币,相当于约16.7%净利率。根据彭博共识预测,股份2019年市盈率为15.3倍。