下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月12日,北京左江科技股份有限公司(以下简称“左江科技”)首发申请上会。左江科技拟于深交所创业板上市,计划发行股票数量不超过1700万股,募集资金5.63亿元,分别用于新一代网络安全系统研制项目、研发中心与实验中心建设项目、补充流动资金。左江科技上市保荐机构为中信证券。

(图片来源:招股书申报稿)

一、脚踩“隐形红线”,现金流净额大幅跳水

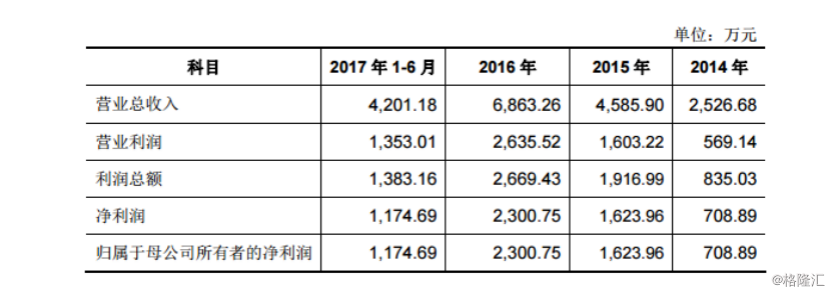

根据招股书显示,2014年至2017年上半年,左江科技实现营业收入分别为2526.68万元、4585.90万元、6863.26万元及4201.18万元,实现归属于母公司所有者的净利润分别为708.89万元、1623.96万元、2300.75万元、1174.69万元。

(图片来源:招股书申报稿)

可见,左江科技归属于母公司所有者的净利润连续三年均不足3000万元。而在此之前,IPO市场普遍认为“创业板年净利润3000万元”为审核的“隐形红线”。

净利润打了擦边球,左江科技的经营活动现金流也在2016年出现了大幅度的下降。

2014年-2016年经营活动产生的现金流量净额分别为1761.1万元、1302.16万元及-1670.86万元,呈现逐年下降的趋势,其中2016年经营活动现金净流出远远超过了净流入,且现金流量净额较2015年下降了228.31%。

(图片来源:招股书申报稿)

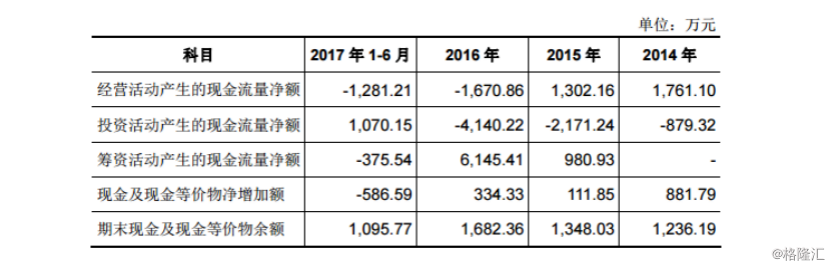

值得一提的是,左江科技2017年1-6月经营活动的现金流出也大于现金流入,净额为-1281.21万元。对于现金流净额大幅跳水,公司并没有任何说明。

除此之外,左江科技还存在应收账款猛增的现象。

2014年-2017年上半年,公司的应收账款分别为58.9万元、74.89万元、2631.55万元及6347.8万元。左江科技2014年和2015年的应收账款并不多,而2016年的应收账款却是2015年的35倍以上,较2015年新增2556.66万元。

(图片来源:招股书申报稿)

虽说申报稿已是几年前的参考了,但凭借这样的业绩仍旧过会,左江科技自有其合理之处。

二、客户及供应商均是匿名

左江科技于2007年8月成立,公司自成立起即致力于信息安全领域核心技术的研发与应用,主要从事网络信息安全应用相关的硬件平台、板卡的设计、开发、生产与销售。

2014年-2017年上半年,公司的“主力”客户为豁免披露客户,豁免披露客户产生的营业收入占当期总营业收入的99.89%、99.15%、99.96%及99.34%。

(图片来源:招股书申报稿)

报告期内,除了豁免披露客户外,左江科技的前五大客户名单中仅剩两家企业,分别是北京万象新元环保工程技术有限公司和北京市公安局。

然而,北京万象新元环保工程技术有限公司在2017年上半年才刚刚出现在五大客户名单中,销售收入占公司总营业收入的比例仅为0.63%,而同期北京市公安局营业收入占比更加少得可怜,仅占0.03%。

换言之,左江科技的“生死存亡”完全依赖于上述豁免披露客户。此外,公司的前五大供应商也采取匿名形式,不对外公布。

三、主打信息安全产品生产,市场前景广阔

2014年-2017年上半年,左江科技的信息安全产品占比分别为78.31%、97.51%、92.83%及93.01%,信息安全产品生产是其主要经营产业,并且左江科技此次也将作为信息安全产品生产企业在创业板上市。

根据Gartner对2011年到2018年全球IT支出及全球信息安全支出所做统计来看,信息安全支出占整个IT支出的比例在越来越高。对于信息安全支出占IT支出的比例,IDC的建议是13.7%,IBM的建议是10%,Gartner的建议是4%~7%。

根据赛迪顾问《2019中国网络安全发展白皮书》,2018年,我国网络安全市场整体规模达到495.2亿元,同比增长20.9%。

同时,Gartner数据显示,中国在2019年的IT支出约将达到2.9万亿元规模,综合考量各支出比例建议,中国在2019年的网络安全潜在市场规模将达千亿量级。

综合以上,我国信息安全服务有较大的成长空间。目前我国安全服务占比大概在 1/4 左右,还有很大的市场占有率提升空间。