下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美东时间周三,美股三大股指集体收涨,均逼近各自历史最高收盘纪录。而与此同时,科技股普涨,中概股也多数收涨。其中,有一只中概股股价走势引人瞩目——无忧英语股价暴涨23.62%,收于7.27美元,总市值为1.46亿美元。

(行情来源:富途)

从消息面上来看,除了受美股大盘近乎全线走高的刺激,主要还是还受了其第二季度业绩的影响。

一方面,周三美国总统特朗普发推表示将把2500亿美元的中国商品关税上调推迟到10月15日以及发推呼吁美联储降息等消息刺激,使得了美国股市直线拉升,从而也拉动了无忧英语股价的上涨。

另一方面,无忧英语盘前发布财报表示,2019财年第二季度实现净营收为3.534亿元(约合5150万美元),同比增长25.4%;净亏损额收窄至3240万元,同比下降56.1%;与此同时,公司经营现金流入9920万元(约合1450万美元),同比增长了266%。整体而言,此前令人担忧的净利润亏损和经营现金流主要靠融资的问题,在这一份财报中都有所缓解。

据公开资料显示,无忧英语是北京大生知行科技有限公司旗下的在线英语教育品牌,也是中国在线英语教育的领导品牌。其首创了“外教一对一、在线学英语”的互联网学习模式,目前主要课程包括美国小学课程、青少年英语课程、成人英语课程、iTalk视频教学等。

打破“现金流靠融资”的魔咒?

值得一提的是,成立于2011年的无忧英语,自成立以来所走的路可谓是“鲜花与荆棘同路”。一面是独特的战略理念获得了资金的青睐,一面是尚未摸索出适合自己的盈利模式,陷入了“现金流入靠融资”这一怪圈。

具体而言,自成立以来,无忧英语先后获得国内外顶尖投资机构注资。2011年12月,无忧英语获得新东方联合创始人徐小平的天使投资,成为真格基金二期最早的投资项目之一。2013年,无忧英语获得顺为基金领投的1200万美元B轮融资。2014年,无忧英语获得红杉资本5500万美金C轮融资。自此,获得充实资本的无忧英语进入高速发展期。

可没想到的是,进入快车道的无忧英语,业绩表现并不怎么美好。

尽管该公司营收一直维持稳定增长,但其也仍处于亏损状态。据财报显示,在营业收入方面,其2015年至2018年,营业收入分别实现了1.55亿元、4.18亿元、8.48亿、11.46亿元,整体来看,营收一只维持高速增长的状态。与此同时,其亏损规模也不断扩大。2015年,其实现净利润为负3.27亿元,紧接着在2016至2018年,其实现净利润则为负5.15亿元、负5.8亿元、负4.17亿元。

(数据来源:wind)

此外,值得注意的是,无忧英语这么多年以来现金流的最主要来源却是融资活动产生的现金,而其实际经营带来的现金并不多。

据财报显示,2015至2018年,融资活动给该公司贡献的现金流,分别为1.26亿元、4.24亿元、0亿元、0.68亿元;而相比起来,这4年之间该公司自身经营活动产生的现金流却仅为-1亿元、0.29亿元、0.55亿元、0.3亿元。

(数据来源:wind)

因此,受经营状况表现不佳的影响,无忧英语股价也一路下挫。从盘面上来看,2016年刚上市时,其股价最高触及到25.24美元,但随后股价就不断下滑直至今日的7美元出头。

不过,单单从最新财报的表现来看,无忧英语所面临的“窘境”似乎有所改善。

据财报显示,2019财年第二季度,该公司实现营收为3.534亿元,同比增长25.4%;净利润亏损收窄至3240万元,同比下降56.1%,环比下降48.9%。与此同时,第二季度,公司经营现金流入人民币9920万元,较去年同期的2710万元同比增长266%,其中,净现金收入为人民币4.985亿元,同比增长了18.7%。

而对于业绩的改善,无忧英语创始人黄佳佳先生表示:“公司第二季度的财务和经营业绩继续保持强劲的表现,而净营收和净现金收入均超过了我们第二季度指导区间的高端,其中K-12大众市场一对一净现金收入稳居领先地位,同比增长50.5%,占总净现金收入的84.0%。”

此外,他还表示,下一季度将持续关注运营效率和盈利性,有信心在2019年下半年继续实现提高盈利能力:

“预计2019年第三季度,公司预计净营收将在人民币3.95亿至4亿元之间,相当于同比增长30.3%至31.9%。预计总净现金收入将在人民币5.13亿至5.18亿元之间,同比增长约20.8%至22%。”

至此一来,不难看出,无忧英语2019年Q2财季业绩也算得上有一定的改善之处,而绩后股价大涨似乎也很的说明了这一点。

在线少儿英语行业风向几何?

事实上,不得不说的是,无忧英语成立以后获得快速发展,不仅仅只是资本力量的推动,更在于其选择了一个好的赛道。

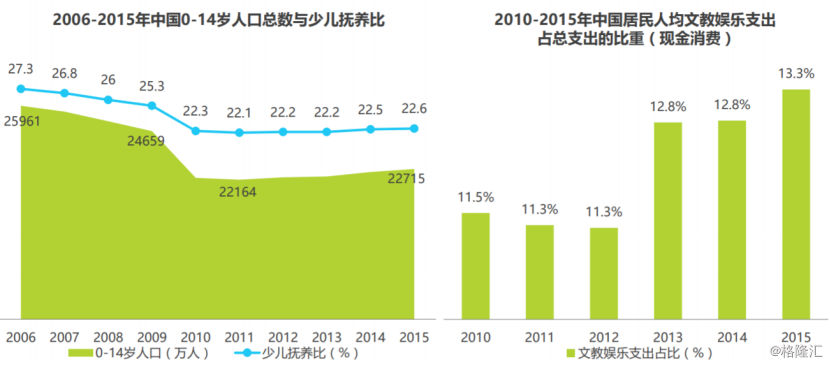

根据历年全国人口调查数据,我国0-14岁儿童人数在2亿以上,为在线少儿英语行业构成了基数庞大的潜在用户群体。由于近年国家生育政策的调整,经过连年下跌后,从2012年开始14岁以下儿童人数开始回升。与之相伴的是,我国少儿抚养比持续下降,劳动人口需要抚养的少儿人口数减少,意味着单个少儿接受到的物质与精神关怀(包括教育质量)将有所提升。

此同时,随着消费观念的改变与消费结构的升级,我国居民人均文教娱乐支出在总体消费中的比重也持续增长。

(资料来源:艾瑞咨询)

而值此之际,由于家长普遍重视子女的早期英语学习,留学人数不断增加促使留学低龄化趋势明显,以及技术进步拓宽使用场景等因素的刺激,在线少儿英语教育这一行业市场空间变得十分广阔。

据前瞻《2018-2023年中国教育培训行业市场分析报告》显示,2016年在线少儿英语用户规模(包括非付费产品的使用用户)为321.5万人,同比增长40.0%;市场规模达到19.7亿元,同比增长速度为45.4%。

此外,报告还透露,随着新生代网民规模的稳步扩大、国内在线少儿英语教育产品不断推陈出新,未来几年在线少儿英语教育用户规模将保持30%以上的速度继续增长,到2019年预计达到920万人,在线少儿英语教育的市场规模将超过80亿元。

至此可知,在线少儿英语教育这一行业受到越来越多人认可之际,身处其中的企业们也迎来了发展机遇。

就拿vipkid来说,由于其一直专注于少儿阶段英语的教育,因此该公司算得上在营收、学员规模、行业影响力等方面均具有很强的优势,尤其在国际化步伐中保持领先地位,至此在行业空间不断扩大之下,其一直位列于行业的第一梯队中。

而位列第二梯队的无忧英语与vipabc从成人英语转战青少市场,凭借既有的品牌认知以及运营经验,也为各自在少儿英语领域的发展奠定良好基础,拿下了不少市场份额。而总的来说,一二梯队的四家头部企业占据了市场的大部分份额,第三梯队企业如若不能在日益同质化的竞争中玩出特色,将日渐失去与一二梯队企业抗衡的能力。

(资料来源:艾瑞咨询)

此外,值得注意的是,即便在线少儿英语这一行业市场空间广阔,但其也面临着诸多挑战与发展的瓶颈,大致分为以下几点:

一是用户的线上教育付费习惯仍需培养,线下英语学习在短期内依然会是主流模式,在线学习难以与之抗衡;二是仍有部分家长对孩子进行线上学习存有学习效果和身体健康方面的顾虑;三是少儿英语教师资源短缺,不能完全适应现阶段家长对子女英语教育更加多元的需求;四是随着玩家不断增多,品牌间的同质化愈发明显,给企业的进一步发展带来挑战。

而除了以上所提到这些因素之外,不得不说的是,此前教育部等六部门联合发布的《关于规范校外线上培训的实施意见》文件也为在线少儿英语教育行业制造了更加严格的监管环境。

一直以来,外教资质问题是在线外教机构普遍存在的顽疾,在市场需求大,外教供给不足的情况下,很多机构招聘外教时并没有严格把控,包装教师资质等问题屡见不鲜。至此,7月14日,教育部等六部门联合发布了《关于规范校外线上培训的实施意见》,就外教资质问题作出指示,要求机构聘用外籍人员须符合国家有关规定,平台需公示外籍培训人员的学习、工作和教学经历。

值得注意的是,而在这一关上无忧英语也差点认栽。据相关媒体报道,此前用户在51Talk官方网站上无法查询到相关外教的教学资质证明,从而引起了外界的广泛关注。对此,该公司立即跳出来回应称:

“是产品设计的问题,没有在学员端展示,目前产品已经在推进改版,会尽快在学员端展示。”

由此一来,可以看出,即便无忧英语选择不错的行业赛道,但与此同时,它也不得不面对着来自于企业之间竞争激烈,行业监管趋严以及自身产品尚待改进等问题,而一旦处理不好这些问题,投资者们对其信心必定会大打折扣,从而引起股价的下滑。