下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

报告摘要

8月金融数据强于市场预期。社融接近2万亿,信贷1.21万亿,均明显地强于季节性。我们认为不必太过强调金融数据的月度波动,7月没那么差、8月也没那么好,对于当前贷款需求偏弱、货币政策稳健(结构性宽松)的状况应保持理性认知。随着LPR利率被引导下行、政策引导资金流向制造业和民营企业,年内社融增速有望保持平稳。

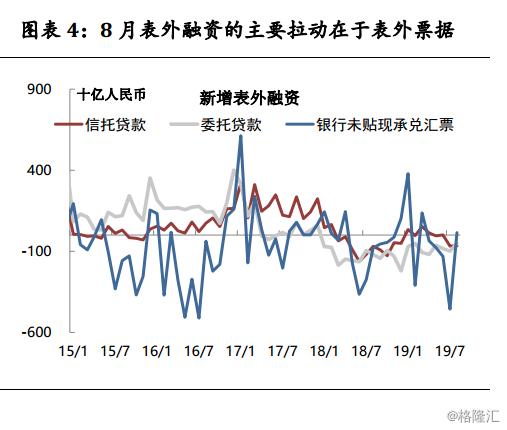

1)8月社融多增主要由表外票据大幅回升贡献。根据我们草根调研了解的情况,7月票据融资大幅下挫,可能与1月的冲量票据部分到期(半年期品种),而银行在监管加强的情况下较少续作有关。8月这一因素褪去,加之目前票据贴现利率较低,企业对其需求可能增强,使得表外票据从大幅负增转正。

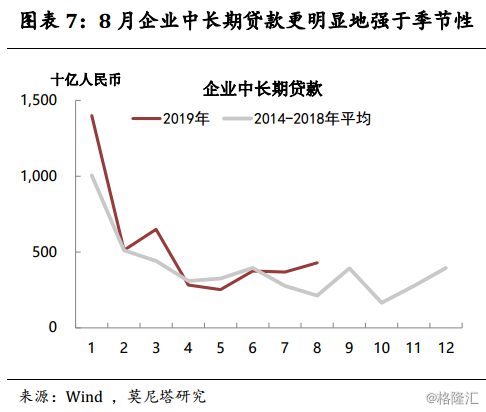

2)企业中长期贷款更大幅度地强于季节性,贷款结构优化更加明显。当然这里面可能有隐性债务展期平滑的因素,部分到期非标替换为长期贷款。

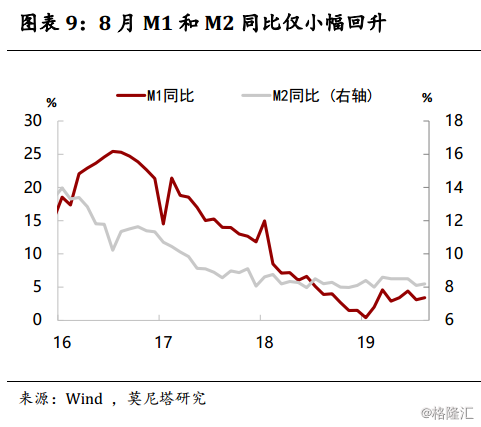

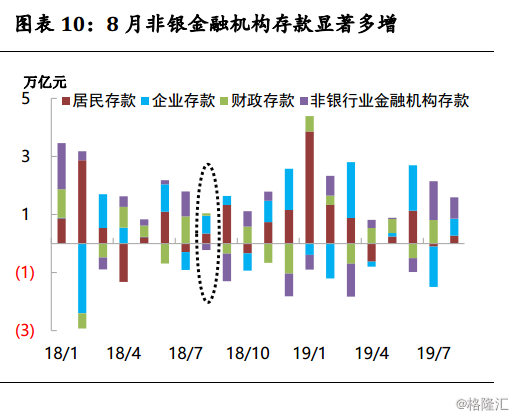

3)8月社融存量同比持平于10.7%;M2同比回升0.1个百分点至8.2%;M1同比回升0.3个百分点至3.4%。货币供应加快的程度都十分有限。从存款结构来看,8月存款同比继续多增,主要是非银金融机构存款的贡献,可能一定程度上反映了房地产融资收紧后,“资产荒”的苗头初现。

一、社融增速持平上月

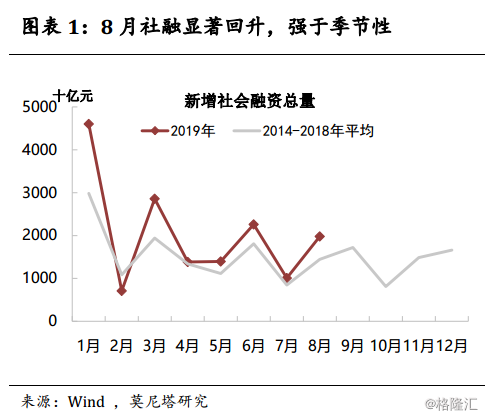

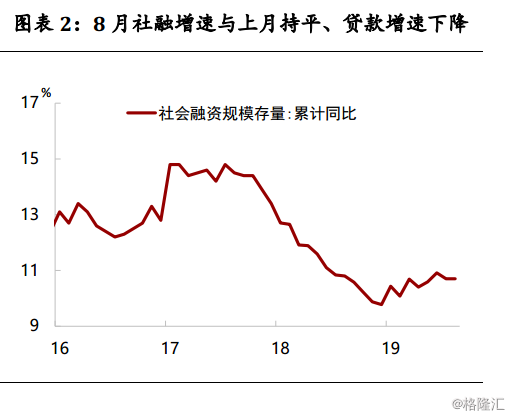

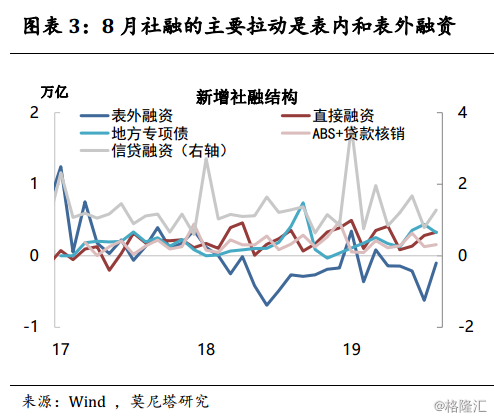

8月新增社融1.98万亿,较上月接近翻倍,明显强于过去五年同期均值(图表1);新口径社融存量同比持平于10.7%,仍明显高于去年底9.8%的低点(图表2)。8月社融多增主要由表内信贷和表外融资贡献(图表3),表外融资的降幅显著收窄,主要因表外票据融资大幅回升(图表4)。这与7月表内信贷和表外票据的大幅下降恰恰相反,也印证了7月金融数据寡淡有短期因素的叠加放大。根据我们草根调研了解的情况,7月票据融资大幅下挫,可能与1月的冲量票据部分到期(半年期品种),而银行在监管加强的情况下较少续作有关。8月这一因素褪去,加之目前票据贴现利率较低,企业对其需求可能增强,使得表外票据从大幅负增转正。

二、信贷结构持续优化

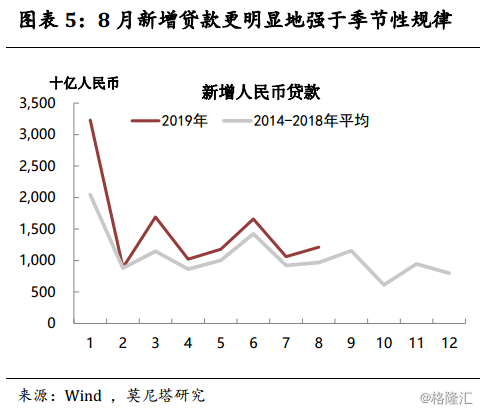

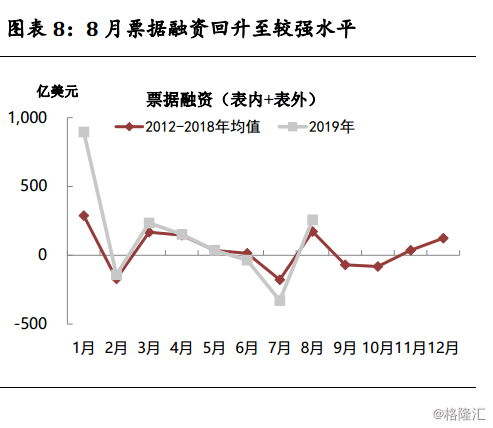

8月新增人民币贷款1.21万亿,较上月小幅多增,更明显地强于过去5年同期均值(图表5)。结构上,居民部门贷款6538亿,企业部门贷款6573亿,分布更加均衡;短期贷款及表内票据4069亿,中长期贷款达8825亿,更加向中长期倾斜(图表6)。特别是,企业中长期贷款更大幅度地强于过去5年同期均值,贷款结构优化更加明显(图表7)。当然这里面可能有隐性债务展期平滑的因素,部分到期非标替换为长期贷款。此外,居民中长期贷款保持平稳增长,意味着房地产销售尚未有明显恶化;票据融资从上月显著低于季节性回升至小幅高于季节性,也带动了贷款修复(图表8)。

三、M1和M2小幅回升

8月M2同比回升0.1个百分点至8.2%,与回升的信贷、社融数据相对应;M1同比回升0.3个百分点至3.4%,经济的现金流状况略有改观(图表9)。但总体上货币供应加快的程度都十分有限,对于当前贷款需求偏弱、货币政策稳健(结构性宽松)的状况应保持理性认知。从存款结构来看,8月存款同比多增,而多增部分主要是非银金融机构存款,延续了上月的变动情况。非银金融机构存款可以理解为非银金融机构的待融出资金,7、8月份其存量增速触底回升,可能一定程度上反映了房地产融资收紧后,“资产荒”的苗头初现(图表10)。