下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源:莫尼塔宏观研究

本文已于2019年9月10日刊于FT中文网

报告摘要

近年来,中国经济中的服务业产值占比逐渐提升,2019年一季度经达到57%,TMT、租赁商服、交运仓储等生产性服务业部门增速位居前列。这一结构性变化会对中国经济带来怎样的影响呢?

中国经济的外贸依赖度降低。由于产出属性的差异,服务业的可贸易性弱于制造业。中国制造业与商品出口的相关性高于服务业与服务出口的相关性;虽然服务业占比稳步上升,但出口结构中服务品的占比却维持低位。随着可贸易属性更弱的服务业占比逐渐提升,中国经济增长模式也在发生着有利变化。2008年国际金融危机以来,商品与服务净出口在中国GDP中占比降至不足2%,对GDP增长的拉动也下滑至0%左右。以服务业为主导的经济结构,对于外需波动的调适能力将更强。

服务业对于就业的稳定作用更大。这体现在四个方面:一是,服务业吸纳就业的数量超过制造业部门;二是,同样增速水平下,服务业创造的新增就业岗位更多;三是,服务业提供的就业稳定性更高;四是,服务业对于高学历与低学历人才都有较强的吸纳能力。服务业对就业的吸纳能力增强,是近年来中国经济增速下台阶、但就业形势保持稳定的一个重要原因。

服务业未必是生产率增长的拖累。经济服务化带来的生产率增速降低,被认为是近年来中国经济增速中枢下行的原因之一。但实际情况未必如此:首先,2008年之后TFP增速下降是各行业整体放缓的结果,制造业降幅甚至高于服务业。其次,过去十多年间,中国服务业TFP的平均增速高于其他部门,并且在2015年以来震荡回升。得益于较高的生产率,以及对其他部门产生的正外部性,服务业已经成为支撑中国经济高质量发展的重要力量。

服务业占比提升有助于增长与就业稳定在合理区间。目前,中国宏观调控方式转为底线思维,即只有当增长与就业脱离安全区间时,才会进行大规模的逆周期干预。随着中国经济中服务业占比的提升,中国经济增长的稳定和效率均有提升。这不仅为中美贸易争端正酣之际,中国赢得更多缓冲创造了条件,也为继续推进结构性供给侧改革,型塑“打铁还需自身硬”的格局奠定了基础。吸纳就业较多的一些生活性服务业部门、以及对生产率提升作用较大的TMT等生产性服务业部门,值得重点关注。

近年来,对于中国经济增长与就业稳定的担忧有所上升。这一担忧的背后,是外部贸易环境恶化与内部投资萎缩所带来的压力。在2018年政治局会议上,以稳就业为代表的“六稳”被反复提及。但实际上,2018年下半年以来,中国经济的表现好于预期,就业形势保持稳定。国家统计局数据显示,今年6月,全国城镇调查失业率5.1%,低于5.5%的预期目标;上半年城镇新增就业737万人,完成全年目标的67%。

关于中国经济韧性的来源,市场有多种解释。我们认为,从中期角度来看,中国经济中服务业占比提升可能是一个有益的观察角度。具体而言,服务业在中国经济走向高质量发展中的作用有三:一是,由于服务业的可贸易属性弱于制造业,服务业占比提升有助于抵御外贸冲击;二是,服务业对于劳动力的吸纳能力更强,可以起到“就业稳定器”的作用;三是,生产性服务业的生产率并不低,同时能够带动其他产业的效率提升,是中国经济增长新动能的重要方面。

一、中国经济中的服务业占比稳步提升

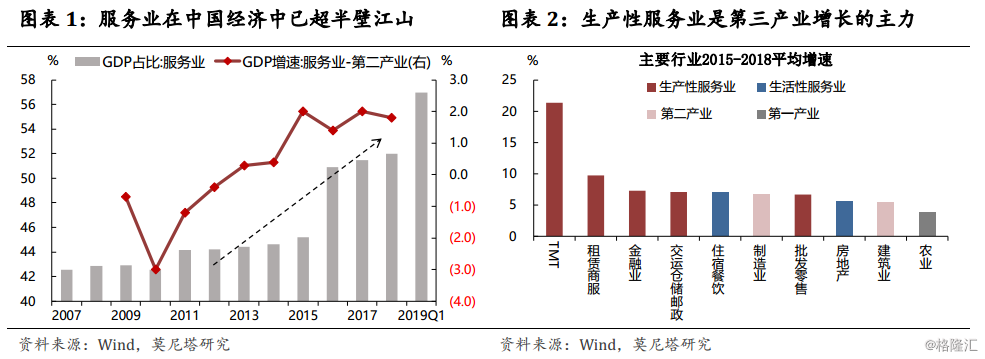

中国经济中的服务业占比不断提升。2010年开始,中国服务业增加值增速与第二产业的差距迅速缩小,于2012年前后转正并继续扩大。近三年,中国服务业增加值增速平均高于第二产业1-2%。受此影响,服务业在中国GDP中的占比也开始大幅提升,这一比例在2008年国际金融危机前为40%左右,2018年底达到52%,占据半壁江山(图表1)。这一趋势在2019年得到延续,今年上半年,服务业增加值同比增长7.03%,增速比国内生产总值和第二产业增加值分别高出0.86个和1.48个百分点;服务业增加值占国内生产总值比重为52.5%,比上年同期提高0.4个百分点。

生产性服务业是服务业增长的主力。我们将服务业拆分成生产性服务业与生活性服务业两大类。参考李善同和高传胜(2007)等标准,交通运输和仓储业、软件和信息技术服务业、批发零售贸易业、金融业、租赁与商服业、科学研究和技术服务业、水利环境和公共设施管理,这7个部门归类为生产性服务业,其余门类认定为生活性服务业。2015年至2018年,TMT、租赁商服、金融、交运仓储等生产性服务业平均增速位居前列,高于第二产业和第一产业;住宿餐饮、房地产等生活性服务业则与制造业、建筑业等水平相当(图表2)。

服务业占比大幅提升,会给中国经济带来怎样的影响呢?

二、中国经济中服务业占比提升的影响

1

影响1:中国经济的外贸依赖度降低

由于产出属性的差异,服务业的可贸易性弱于制造业。服务业占比上升之后,中国经济对于国内需求更加倚重,对外部需求的依赖则趋于下降。因此,虽然目前全球贸易面临收缩压力,但中国经济在受到外部冲击时韧性会更强。

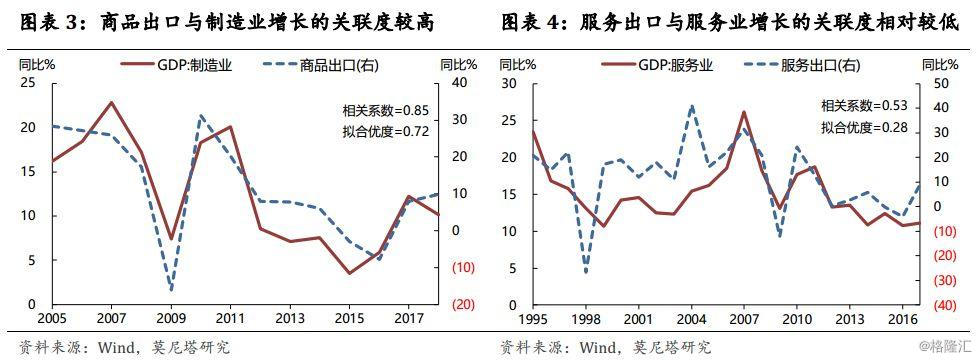

第二产业与商品出口的相关性高于第三产业与服务出口的相关性。由于多数服务业产品在可分割性、可储存性、可运送性等方面均弱于制造业商品,服务品的可贸易属性相对要低一些。因此,出口对于中国制造业部门增长的促进作用要大于服务部门。历史上,商品出口增速与制造业产值增速的相关性高达0.85,简单回归的拟合优度达到0.72(图表3)。相对而言,服务出口增速与服务业产值增速的走势相关性相对较低,二者相关系数与拟合优度分别为0.53与0.28(图表4)。

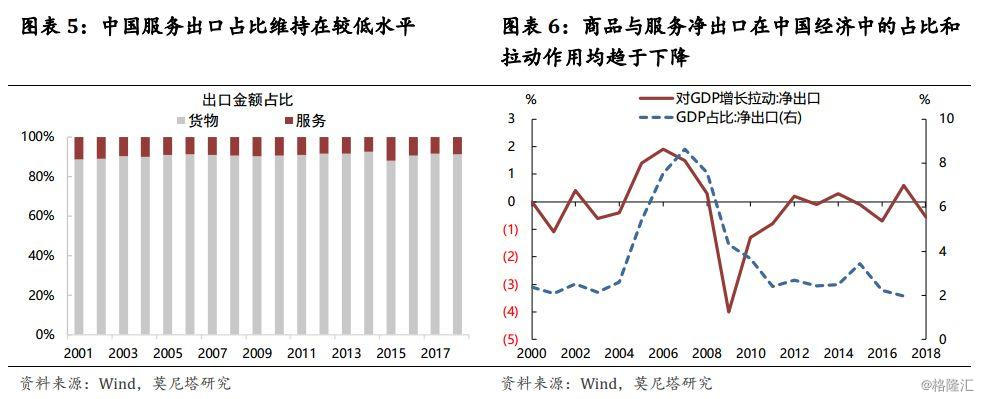

中国经济中服务业占比大幅提升,但中国出口中服务品占比维持低位。可贸易性低带来的一个结果是,服务业的发展并不高度依赖服务出口的直接推动。近年来,虽然中国经济中服务业占比大幅提升,但服务品在中国整体出口中的占比并未显著上升,始终维持在10%左右的低位(图表5)。

中国经济的外贸依赖度降低,抵御外部冲击的韧性增强。随着可贸易属性更弱的服务业占比逐渐提升,中国经济增长模式也在发生着有利变化。2008年国际金融危机以来,商品与服务净出口在中国GDP中的占比从最高点8%以上降至不足2%;对中国GDP增长的拉动也从最高的2%逐渐下滑至0%左右(图表6)。这意味着,中国以服务业为主导的经济结构,对于外需波动的调适能力将更强。

2

影响2:服务业的就业吸纳能力更强

相对于制造业,服务业吸纳就业的能力更强。这体现在四个方面:一是,服务业吸纳就业的数量超过制造业部门;二是,同样增速水平下,服务业创造的新增就业岗位更多;三是,服务业提供的就业稳定性更高;四是,服务业对于高学历与低学历人才都有较强的吸纳能力。服务业对就业的吸纳能力增强,是近年来中国经济增速下台阶、但大面积失业并未出现的一个重要原因。

绝对规模上,服务业成为吸纳新增与转移就业的主要部门。2011年,服务业超过农林牧渔为主的第一产业,成为吸纳中国就业最多的部门。截至2017年底,服务业就业人员占比达到45%左右。2012年后,服务业成为接纳转移就业人员与新增就业人员的主要部门(图表7)。

对服务业就业的一个主要担忧是,人们一直怀疑服务业就业增长源于其滞后的生产率,因此,一旦服务业升级和效率提升,就业增长可能陷于停滞。但是,我们认为现阶段这一担忧可能言过其实:一方面,我国人均收入水平仍在不断增长,服务业供给处于初步阶段,服务业发展空间仍然较大;另一方面,科技与效率提升,虽然有替代就业的属性,同时也在创造更多的就业。一个典型例子来自于方兴未艾的共享经济。随着互联网技术的发展,共享经济创造了大量的服务业就业岗位。商务部报告显示,2017年,共享经济平台企业新增员工数量占城镇新增就业人数9.7%;2018年,共享经济提供服务人数约7500万人,共享经济企业员工数量为598万人,分别较上年增长7.1%与5.8%(图表8);未来三年,我国共享经济仍将保持年均30%以上的增长速度,在稳就业和促消费方面的潜力将得到进一步释放。

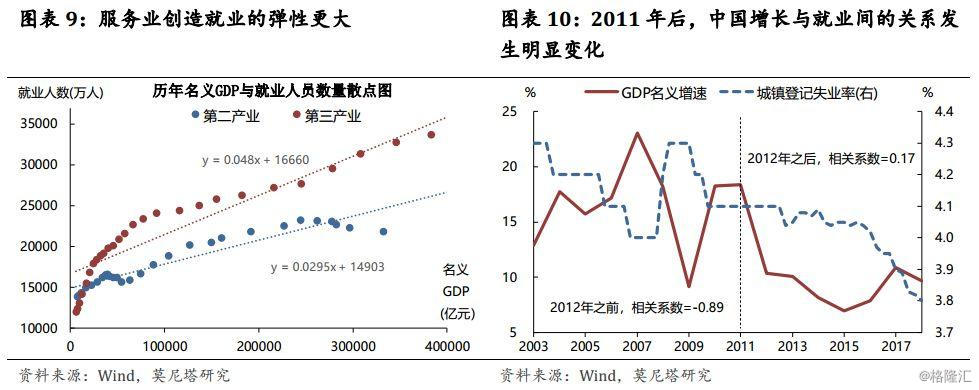

相对规模上,同样增速水平下服务业可以创造更多的新增就业。将不同部门的就业人数与对应部门的名义产值进行简单回归,结果显示,名义产值每增长1%,服务业就业人员数量增加幅度高于第二产业(图表9)。2011年之前,中国城镇登记失业率与全国名义增速间呈现显著的负相关关系(图表10);2011年之后,中国经济趋势下行,但失业率不升反降。我们认为,中国经济结构的变化是造成这一现象的一个原因。2011年之前,制造业在中国经济中是支柱产业,而制造业吸纳就业对于经济增速的要求较高,导致失业率与经济增长反向变动;2011年之后,服务业在中国经济中的占比大幅提升,而服务业部门吸纳就业的弹性更高,于是失业率与经济增长的负向关系被打破。

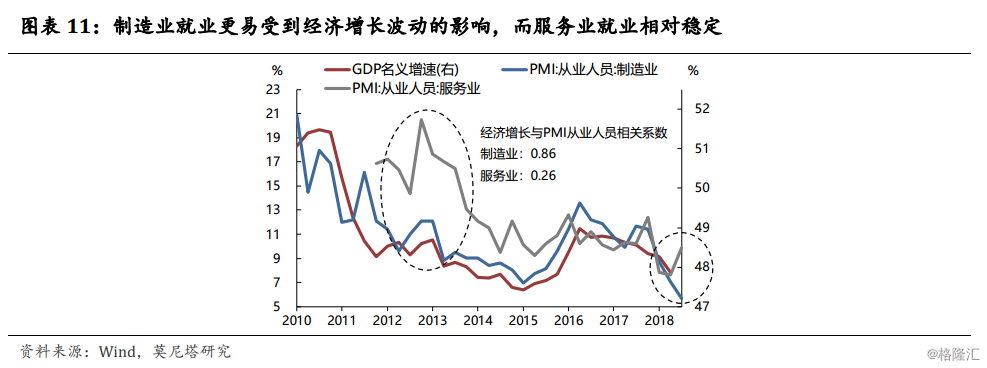

波动幅度上,服务业就业受到经济波动的冲击更小一些。相对于制造业部门来说,服务业就业具有更强的粘性,从产出波动到就业波动需要更长的传导时滞。随着中国经济中服务业占比稳步提升,不仅中国经济的就业吸纳功能会强化,就业稳定性也能得到提高。观察中国制造业和服务业PMI中从业人员分项的变动发现,前者与名义经济增速正相关性高达0.86,而后者相关性只有0.26(图表11)且二者在多数时间段也有明显分化。

人员结构上,服务业对于高学历与低学历的人员容纳度都较高。2012年至2017年间,城镇就业人数中,年均增速最快的行业集中在租赁和商业服务、TMT、金融等生产性服务业,以及房地产等生活性服务业;虽然制造业累计增加的总人数较高,但年均增速相对靠后。近年来,农民工在制造业中的就业占比下降,而不断向建筑业与服务业转移(图表13)。

3

影响3:服务业未必是生产率的拖累

过去十年,中国经济告别了超高速增长,进入“高质量发展阶段”。对此现象的一种解释是“结构性减速”理论:随着中国经济中服务业占比的提升,由于服务业生产率增速整体上低于制造业,整体生产率增速与经济增速随之下行。那么,服务业是生产率增长的拖累吗?中国经济增长的潜力是否会因为服务业占比提升而受损呢?

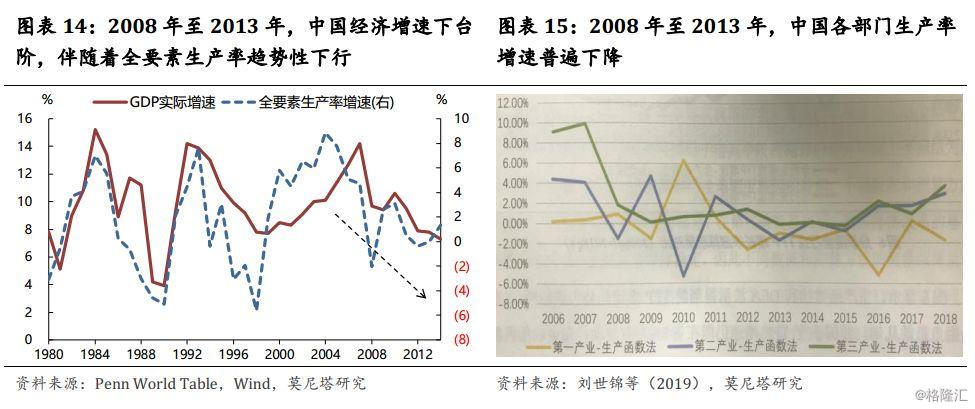

近年来中国经济增速的下行确实伴随着全要素生产率的回落。历史经验显示,我国经济增速与全要素生产率的走势基本一致。2008年至2013年,中国经济增速放缓过程中,全要素生产率增速也出现了明显回落(图表14)。Penn World Table数据只更新至2014年,按照刘世锦等的估算结果,2015年至2018年TFP增速出现小幅上升)。可以认为,生产率增长疲软是导致中国经济增速下台阶的重要原因之一。但是,全要素生产率增长的放缓,完全是因为服务业占比提升所造成的吗?未必如此!

首先,中国生产率增速放缓,是各部门均放缓的结果,第二产业降幅甚至更大。按照刘世锦等的测算结果,2008-2013年,三大产业各自的全要素生产率增速普遍下滑,其中,第二产业下滑程度甚至大于第三产业(图表15)。因此,经济结构的“服务化”并非是中国生产率增速下降的唯一原因,以制造业为代表的第二产业自身效率下降也起到很大影响。

其次,较高的生产率与正外部性,使得服务业成为支撑中国经济高质量发展的重要力量。服务业占比提升损害生产率的逻辑有两个重要假设:一是服务业生产率增速本身更低,二是劳动力从生产率更高的制造业向服务业过度转移造成资源错配。但实际情况可能并非如此:一方面,中国服务业生产率增速并不低。2006-2018年间,中国服务业(第三产业)的TFP年均增速最高,达到1.72%,第二产业与第一产业则分别为0.7%与-0.53%。2015年以来,服务业(第三产业)TFP增速震荡回升,除2017年外均高于第二产业。另一方面,由于生产率增速方面的相对优势,劳动力从制造业向服务业部门转移也有利于资源的优化配置。值得注意的是,近年来中国第二产业与第三产业生产率增速均开始触底回升,这意味着随着供给侧结构性改革的进行,中国资源配置效率正在边际转好,而服务业占比提升也有利于经济运行质量的提升。