下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安宏观张明团队

来源:张明宏观金融研究

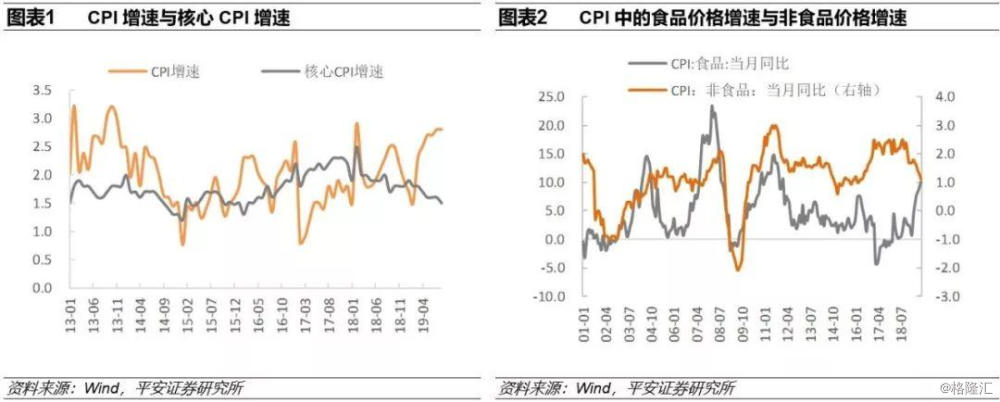

2019年8月,中国CPI同比增速为2.8%,与7月份持平。然而,剔除了食品与能源价格的核心CPI同比增速仅为1.5%,创下自2016年4月以来的新低。如图1所示,CPI同比增速与核心CPI同比增速之差在2019年8月扩大至1.3%,这是自2013年10月以来的最阔值。从历史上来看,但凡CPI与核心CPI增速拉大至1.3个百分点之上后,都出现了CPI增速显著下滑,并迅速向核心CPI增速趋近的现象(例如2013年10月后)。

如图2所示,在过去三次CPI篮子中食品价格显著上涨之时(峰值分别为2004年7月、2008年2月与2011年7月),均伴随着CPI篮子中非食品价格同比增速的上涨,且非食品价格的同比增速也均在峰值附近。相比之下,当前的最大不同,是在CPI篮子中食品价格快速上涨的时候,非食品价格同比增速却在显著下行。这表明本次CPI价格上涨主要源自食品端的供给侧冲击,而非来自需求端的拉动。相反,总需求可能还在快速萎缩。

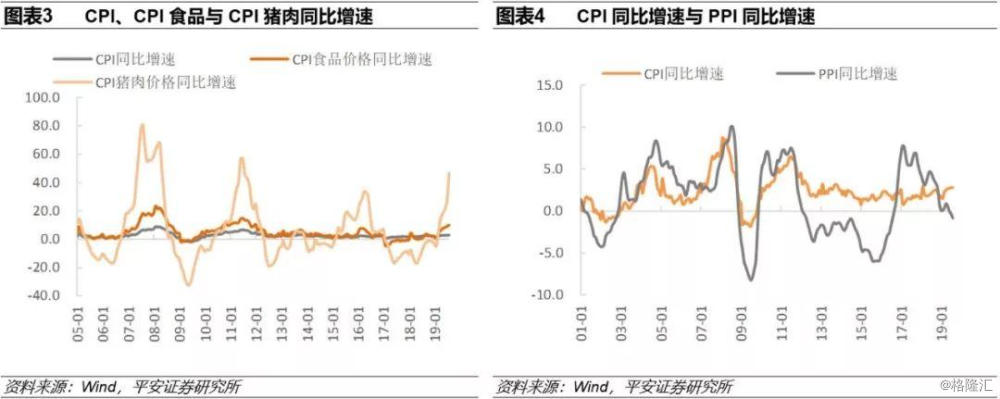

如图3所示,当前的猪肉价格暴涨是拉动CPI食品价格上涨的最重要因素。2019年8月CPI篮子中猪肉价格同比上涨46.7%,这已经超过了2016年的猪肉价格峰值,直逼2011年6月的猪肉价格峰值。但考虑到目前CPI篮子中猪肉的权重已经不足3%,即使是46.7%的涨幅,也仅仅拉动CPI上涨1.1个百分点左右。而且从历史上来看,一旦猪肉价格同比涨幅出现加速上涨态势(例如从2019年7月的27.0%上升至8月的46.7%),进一步上涨能够持续的时间就非常有限,通常仅为2-4个月。猪肉毕竟是一种可替代性较强的贸易品,一旦国内猪肉价格上涨太快,那么消费者就可能选择增加其他肉类的消费,供应商也可能加大从国外进口力度,这些因素都可能促成猪肉价格的回落。

尽管CPI同比增速从2019年3月以来呈现连续上涨态势,但值得注意的是,PPI同比增速却从2019年5月起呈现连续下跌态势。截至2019年8月,中国PPI同比增速已经连续两个月负增长,且幅度正在扩大。如图4所示,从历史上来看,一旦发生PPI增速显著下降、且从上至下穿透CPI增速的情况之后,CPI增速都会显著下降。从当前CPI与PPI的组合来看,中国经济正在面临整体总需求下行与局部供给侧冲击(猪肉与商品)并存的格局。

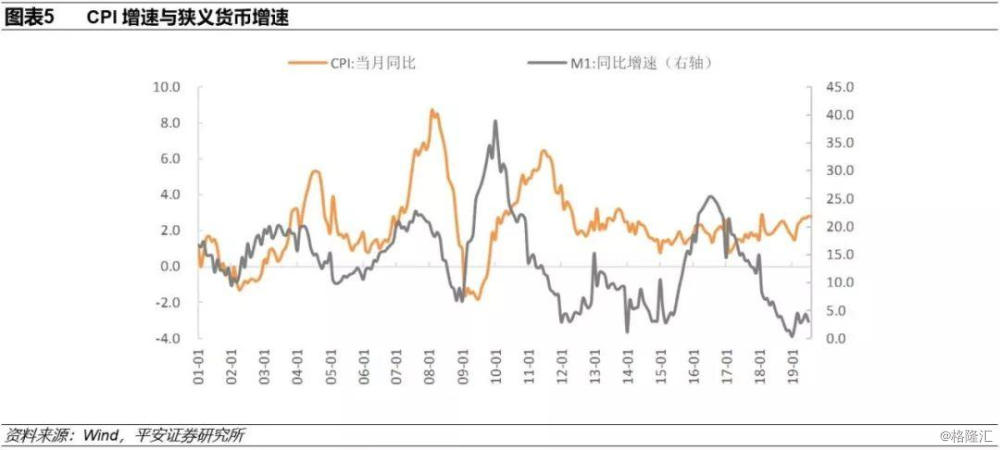

在过去相当长时间里,狭义货币M1均为CPI的先行指标。通常在CPI增速显著上涨半年至一年前,都曾出现M1增速显著上升的情况。但如图5所示,受金融监管强化等因素影响,中国M1同比增速从2016年下半年至2018年年底一直在显著下滑;即使在2019年年初至今,M1同比增速也一直在5%以下徘徊。在缺乏货币信贷支撑的前提下,本轮CPI增速上升的可持续性值得怀疑。

综上所述,当前,核心CPI、非食品价格、PPI与M1等因素的变动,都不支持CPI增速的持续上涨。而作为驱动本轮CPI增速上升的最重要因素,猪肉价格进一步上升的空间与可持续性均难以持久。这就意味着,即使CPI增速可能在2019年第4季度创出本轮新高(例如达到或突破3.0%),但本轮CPI增速上升已经接近尾声。从2020年起,中国经济可能会面临CPI与PPI同比增速双双下降的局面。

换言之,中国经济当前面临的主要威胁不是通胀,而是总需求下行。这就意味着中国政府应该加大逆周期宏观政策的对冲力度。就货币政策而言,市场在降准之后正在期待降息。而从目前核心CPI增速与PPI增速双双下降的态势来看,由于实际利率仍在上升,因此央行的确有可能在未来通过更加积极的公开市场操作来降低MLF利率,并通过新的利率形成机制带动LPR利率以及银行贷款利率的下行。就债券市场利率而言,考虑到人民币兑美元汇率已经跌破7这一心理关口,且中美10年期国债收益率缺口已经显著拉大,我们认为,未来一段时间的整体通胀走势,将会继续利好中国利率债。最近外管局放开对QFII与RQFII的额度限制,短期内对利率债的利好程度,很可能要高于对股市的利好程度。