下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商固收尹睿哲团队

来源:睿哲固收研究

点评:

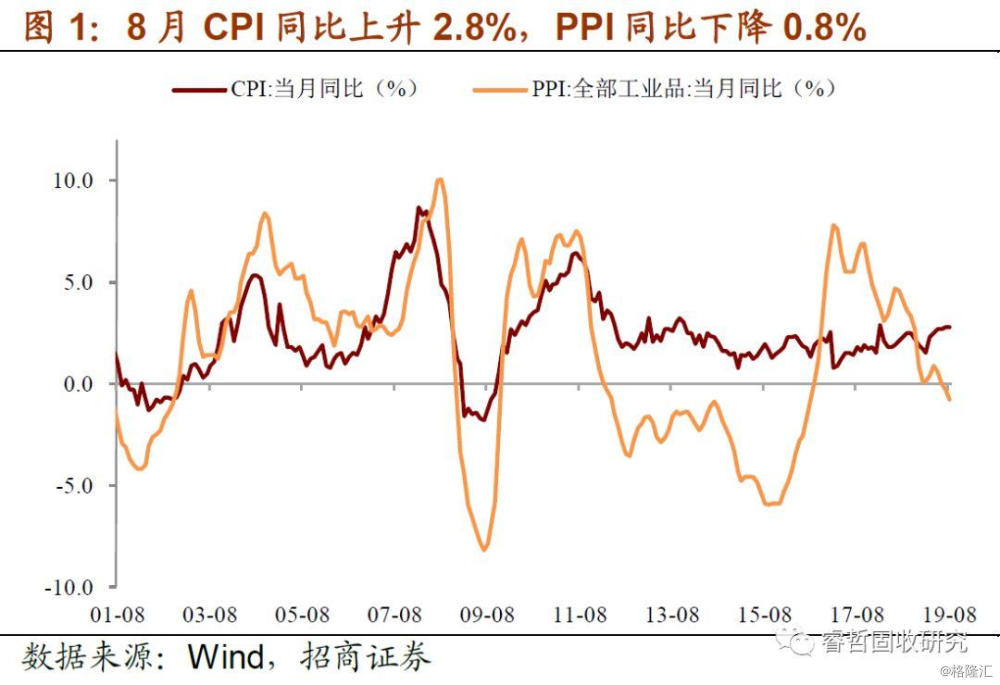

1、8月CPI同比+2.8%,持平前值,是今年3月以来CPI同比涨幅连续第6个月走高。

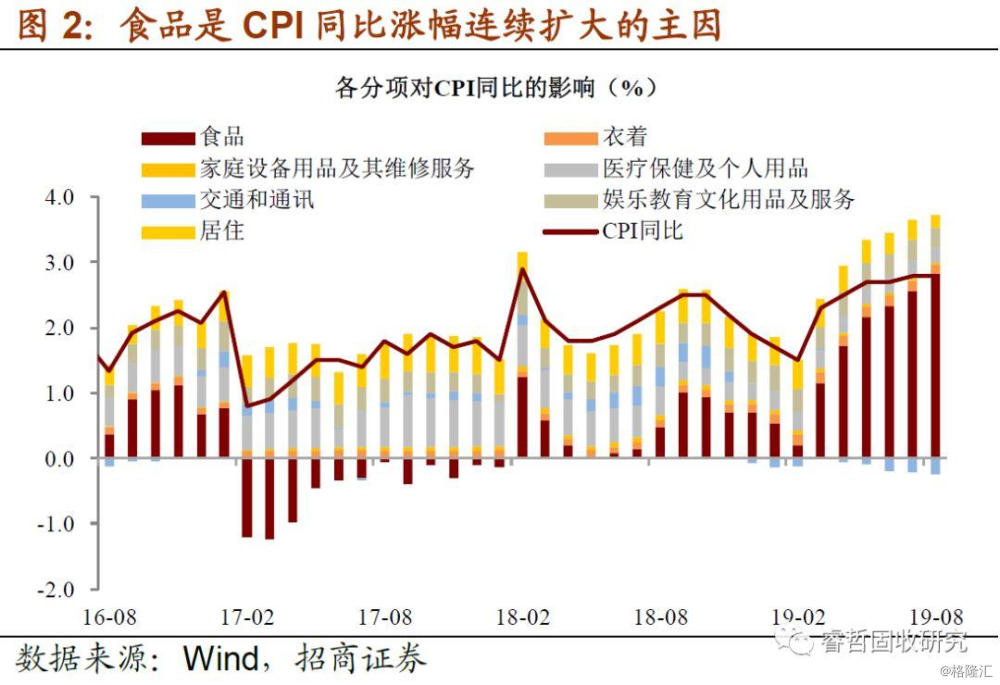

总体上,CPI“食品升、非食品降”格局延续。8月,CPI食品同比+10.0%(涨幅比7月扩大0.9个百分点),影响CPI同比+1.93%(影响程度扩大0.19个百分点);非食品同比+1.1%(涨幅回落0.2个百分点),影响CPI同比+0.91%(影响程度回落0.13个百分点)。综合起来,CPI同比=1.93%+0.91%≈2.8%。

具体看食品项:

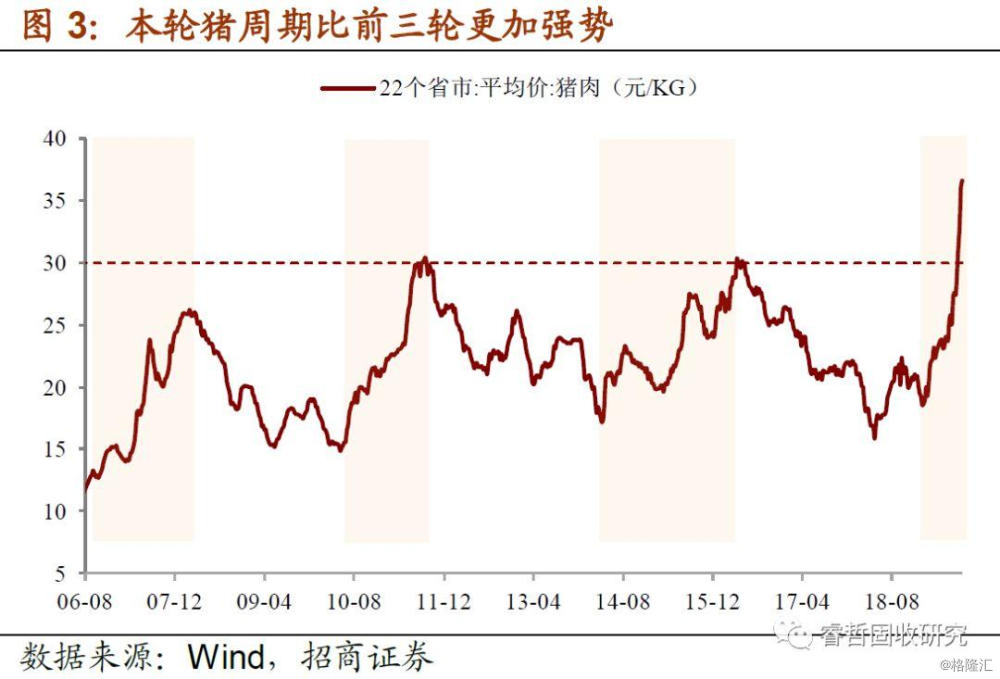

①猪价上涨“加速度”。8月CPI猪价上涨46.7%(涨幅比7月扩大19.7个百分点),影响CPI上涨1.08%(影响程度扩大0.49个百分点),单一品种对CPI同比涨幅的贡献率高达38%。而猪价短期涨幅超预期的主要原因在于这一轮上涨周期,与秋季的猪肉消费旺季相逢,“周期性+季节性”共同推升猪价。

结合市场价格来看, 22个省市猪价从8月2日的27元一路飙升至8月30日的36元(创下历史新高),月均价格31元,同比涨幅56.2%。在此,我们可以额外得到两个信息:第一,8月超过80%的市场价格反映到CPI猪价统计之中。由于统计口径差异,当22个省市猪价上涨较多时,CPI猪价涨得没那么多,2019年1-7月CPI猪价同比/22个省市猪价同比平均为50%,8月上升至83%,即有83%的市场价格反映在CPI中;第二,8月CPI猪肉权重为2.3%。根据统计局解读稿推算,CPI权重存在窄幅动态调整的可能性,2019年1-5月CPI猪价权重从2.5%降低至2.1%,6-8月回升至2.3%。从统计角度看,CPI统计价格敏感度上升+统计权重趋于稳定,也是CPI居高不下的一个次要原因。

②猪价上涨还没有“到头”。第一,从时间跨度看:就猪周期本身而言,一轮猪周期时长3-4年,这是由母猪的生产周期决定的,即猪价上涨时,当期补栏,要至少14个月后才能形成市场供给进而压低价格。如果以今年3月作为本轮猪周期的起点,那么到明年4月才走过14个月。更何况,本轮猪价上涨的时长很可能超过前几轮,因为除猪周期以外,市场供给还面临两个新问题:首先,非洲猪瘟使猪源减少,且因为还没有疫苗,对存活率的担忧限制了补栏;其次,政策性调控影响也刚好显现。过去两年,许多个体养殖户包括有一定规模的养殖户,因为环保整治“一刀切”地退出。第二,从上涨幅度看:如果按农业部4月预判的“下半年猪肉价格同比涨幅可能超过70%”,那么8月56%的涨幅仍未达到上限。考虑到随着生猪出栏量进一步下降,加之下半年是节日需求的高峰,猪价仍将维持涨势。

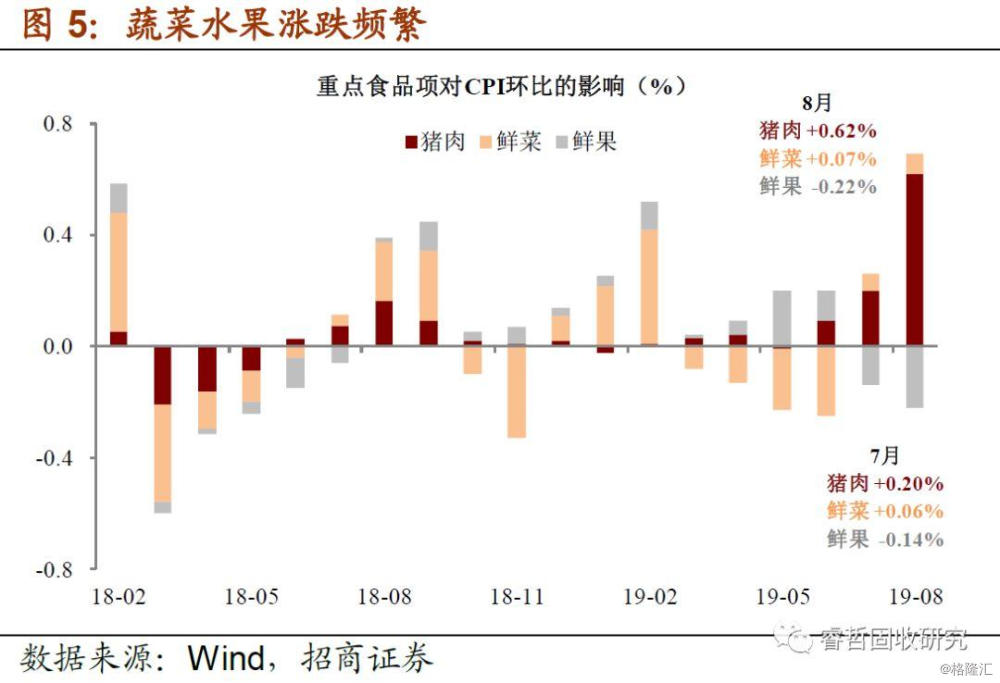

③其他品种上涨“减速度”。8月鲜果上涨24.0%,影响CPI上涨约0.39%(影响程度比7月回落0.24个百分点);鲜菜下降0.8%,影响CPI下降约0.02%(回落0.14个百分点);鸡蛋上涨3.8%,影响CPI上涨约0.02%(回落0.04个百分点)。可以看到,三个重点品种对CPI的合计影响比7月回落0.42个百分点,与猪肉对CPI的影响扩大0.49个百分点相抵消,起到压低CPI食品总涨幅的作用,否则本月CPI同比已经破3。

④CPI大概率在12月破3。如果年底猪价达到月均价格36元,同比涨幅将超过70%,综合考虑其他食品项的季节性、以及油价对非食品的影响,我们认为CPI在9-10月短暂回落之后,将在12月破3,并维持高位至少到2020年一季度。

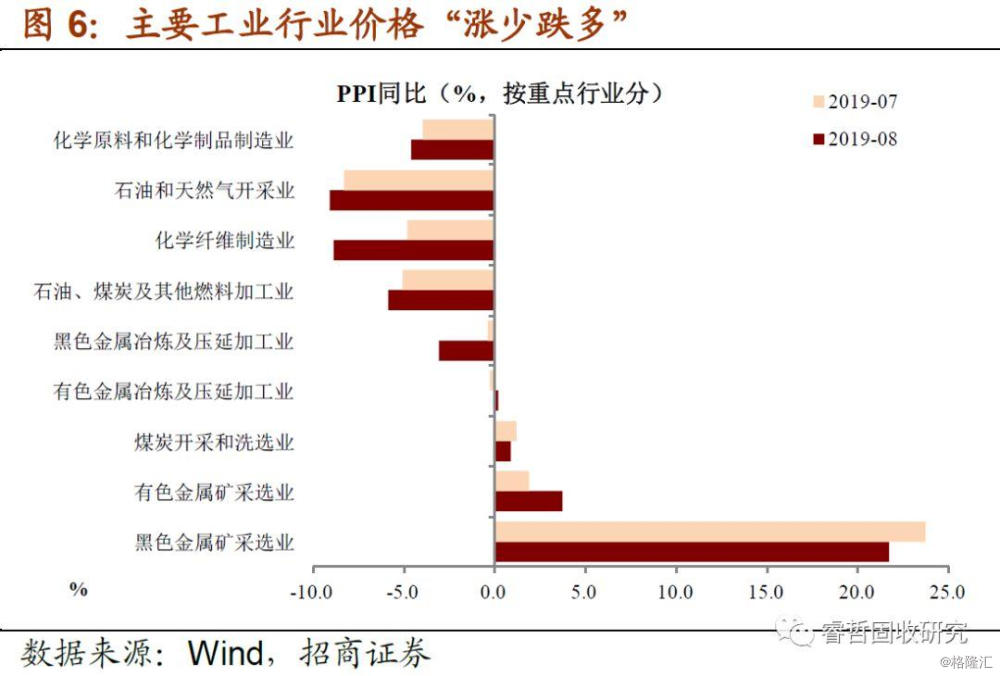

2、8月PPI同比-0.8%,低于前值-0.3%,连续第二个月负增长。

①工业行业“涨少跌多”。从调查的40个工业行业来看,价格上涨的有14个(比7月减少4个),下降的17个(与7月相同),持平的9个(比7月增加4个)。主线一:受国际油价下跌影响,价格回落的仍主要是石油相关行业。石油和天然气开采业(下降9.1%,扩大0.8个百分点);石油、煤炭及其他燃料加工业(下降5.9%,扩大0.8个百分点);化学原料和化学制品制造业(下降4.6%,扩大0.6个百分点);煤炭开采和洗选业(上涨0.9%,收窄0.3个点)。主线二:铁矿石供给边际恢复叠加需求走弱,黑色系价格涨势也放缓。黑色金属矿采选业(上涨21.7%,收窄2.0个百分点);黑色金属冶炼和压延加工业(下降3.1%,扩大2.7个百分点)。

②但PPI“深度通缩”难重现,-2%或是底线。第一,目前国际油价下跌深度有限。PPI对油价等国际大宗商品价格的敏感度较高,通过对比,目前油价的绝对水平(1-8月65美元)高于2016年(44元),同比降幅(1-8月-8.8%)也仅为2016年(-16.6%)的大约一半;第二,国内商品价格更有“韧性”。受益于供给侧改革,在需求冲击下,国内商品价格比全球市场商品价格表现得更加强势。考虑到这两点,假设中性油价在60美元附近震荡,PPI的低点或出现在10月,为-2%左右,达不到2016年-6%的深度,并有望在2020年二季度之后完全走出负增长区间。