下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇9月11日丨IPO那点事(ID:ipopress)消息,港交所信息显示,9月10日,达力普控股有限公司递交港股主板上市申请,显示独家保荐人为民银资本。

值得注意的是,达力普曾于2019年3月1日递交过港股上市申请,目前显示已经失效。

达力普是一家私营的石油专用管制造商,总部位于河北省沧州,已经有20多年的历史。主要供应予中国的石油公司、石油专用管制造商及石油专用管加工厂,并透过自家制造管坯,获得稳定及具成本效益的主要生产材料(即管坯)供应。

根据灼识咨询报告,于2018年在中国所有石油专用管制造商中位列第三,市场份额为约9.6%。自2001年起获认可为中国三大国有石油公司的核准卖方,于2016-2018年财政年度及2019年6个月期间,其向三大国有石油公司的成员公司作出的销售分别占收益约70.3%、55.5%、52.0%及62.5%。

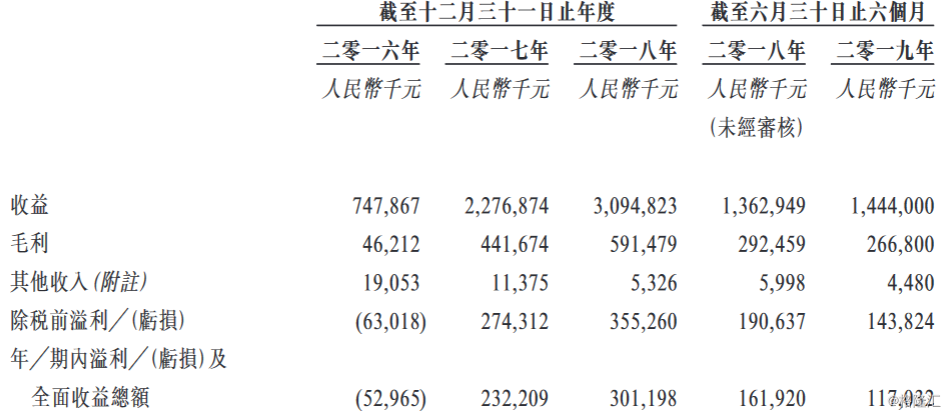

于2016-2018年财政年度及2019年6个月期间,录得收益分别约为人民币7.479亿元、22.769亿元、30.948亿元及14.44亿元,而期内溢利则分别约为-53.0百万元、232.2百万元、301.2百万元及117.0百万元。

整体毛利分别约为46.2百万元、441.7百万元、591.5百万元及266.8百万元,整体毛利率分别约为6.2%、19.4%、19.1%及18.5%。

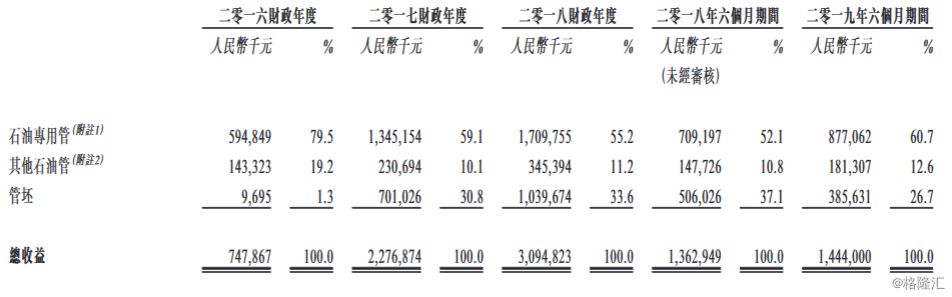

产品包括三个类别,分别为石油专用管;其他石油管;及管坯。其中,销售石油专用管产生大部分收益,占个业绩记录期间总收益的分别约79.5%、59.1%、55.2%及60.7%。

该公司的产品售往中国国内以及海外超过10个全球国家及地区,包括阿曼、埃及、巴林、伊朗、喀麦隆、坦桑尼亚、哥伦比亚、阿联酋、哈萨克斯坦、俄罗斯、委内瑞拉、土耳其、冰岛、巴基斯坦、新西兰、乍得及韩国。于往绩期间,自中国的主要客户获得大部分收益。

IPO那点事(ID:ipopress)了解到,在各记录期内,达力普的流动负债净额分别为约人民币204.7百万元、488.2百万元、148.1百万元及175.3百万元。于往绩期间录得流动负债净额,主要由于使用短期计息银行借款为一般营运资金需求及资本开支提供资金。

募集资金用途:

用于二期扩张;加强产品研发及创新实力;加强与主要客户的关系、扩阔客户基础及进一步扩展销售至海外市场;整体补充营运资金及其他一般公司用途。

主要风险因素:

绝大部分收入主要来自中国中国政府政策变动、石油的市场需求及╱或价格波动可能影响石油及石油专用管行业的表现,而产品需求可能因此受到影响;产品售价可能下跌过往经历净亏损,这或导致承受若干流动资金风险,并可能抑制营运灵活性;生产扩张计划可能导致产能过剩、销售成本大幅增加、资本开支导致折旧;面临存货陈旧的风险;容易受到石油和天然气勘探及生产项目的延期或改期影响。