下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

通过跟踪楼市第一周的销售数据发现,新房、二手房,一线城市,二线城市,三四线城市的情况已经出现了严重分化的现象,涨跌不一。

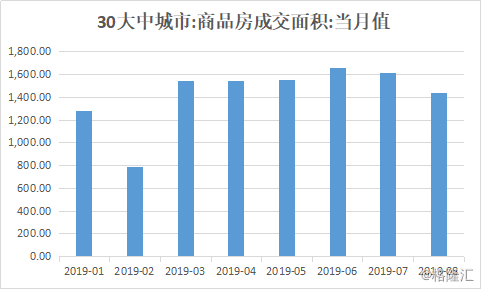

30个大中城市里,本周商品房的成交面积是253.07万平米,环比减少12.12万平米。具体来看一线城市商品房成交面积为 43.15 万平方米,环比减少 21.13 万平方米;二线城市商品房成交面积为 139.16 万平方米,环比增加 4.13 万平方米;三线城市商品房成交面积为 70.75 万平方米,环比增加 4.87 万平方米。

所以政策调控以后,在8月份的销售数据中,一线城市受到的影响更大,环比下滑49.0%。二、三线城市商品房的成交面积环比变动不大。

同时跟踪40个大中城市一手房成交面积471.03万平方米,环比增速 3.51%,同比增速 6.36%。其中,一线、二线、三线城市一手房成交面积环比增速分别为-9.30%,-1.74%,20.89%;同比增速分别为 0.28%,5.23%,11.09%。

(主要城市一手房市场本周成交面积环比增速)

从数据可以看出一、二线城市一手房市场环比出现负增长,同比增速也开始放缓。而在国内的一些重点城市中南京、福州、南昌、杭州、深圳、苏州的一手房市场相对景气,排名居前。

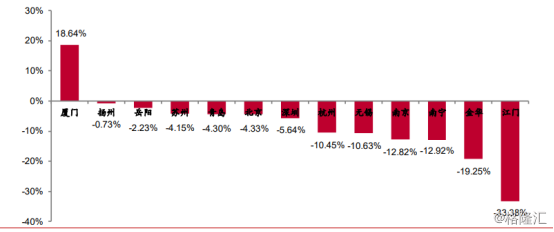

14个大中城市当中二手房合计成交面积 120.36 万平方米,环比增速-7.18%,同比增速 17.70%。 其中,一线、二线、三线城市二手房成交面积环比增速分别为-4.76%,-7.19%,-12.36%;同比增速分别为-8.49%,34.52%,32.96%。

最近的数据显示,调控之后二手房市场对政策的敏感性比一手房更大,成交面积环比下滑幅度较大,同比二、三线城市的情况所有好转。其中厦门二手房本周成交面积环比增速达到18.6%,排名全国第一。

(主要城市二手房市场本周成交面积环比增速)

总的来说,40 大中城市一手房成交环比增速3.51%,同比增速 6.36%;二手房成交环比增速-7.18%,同比增速17.70%。一手房市场同比,环比增速虽然不高但都是正增长;而二手房市场的情况不太乐观,即使同比增速较快,但是环比增速为-7.2%。

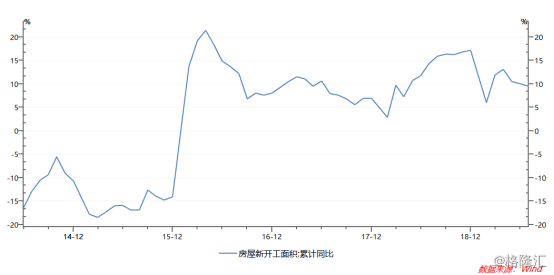

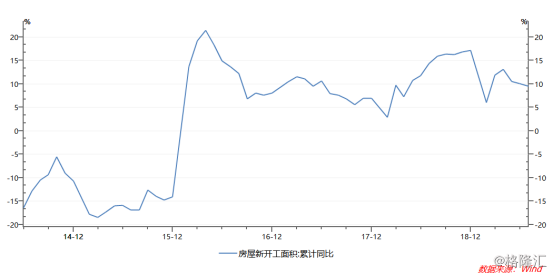

不仅下游需求端的二手房市场销售数据下滑厉害,而且行业上游的开工数据一直在拐头向下。新开工面积从经历2016年的房地产的景气周期之后,一直处在高增速阶段,但是在2016年4月份以后增速就开始放缓,一路下滑,最近3年也一直在高位震荡。然后今年4月份以来新开工面积增速从13.1%下滑到了7月份的9.5%,累计下降了3.6%,这个降幅不管是从环比还是从同比看,都是比较大的。

同时自从今年房地产信托叫停以后,地产的投资增速也从高位的11.9%下滑到了10.6%,政策刚刚收紧没有放松的意向,所以投资增速也没有任何反转的利好条件。

现在市场的一致预期是,地产调控趋严之后,降准对行业的积极影响不大。9月16日,央行宣布全面降准0.5%,一共可以释放长期资金9000亿元,主要对象是中小企业和制造业。其次就是,地产行业受到先前信托监管收紧的影响,8月地产信托募集的资金规模是580.82亿元,环比下滑了三成左右。资金端收紧,行业的开工和投资都会慢下来,这时候比拼的是地产公司的耐力了。