下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 吴嘉璐

来源:梁中华宏观研究

1、CPI维持高位,主要靠猪价。

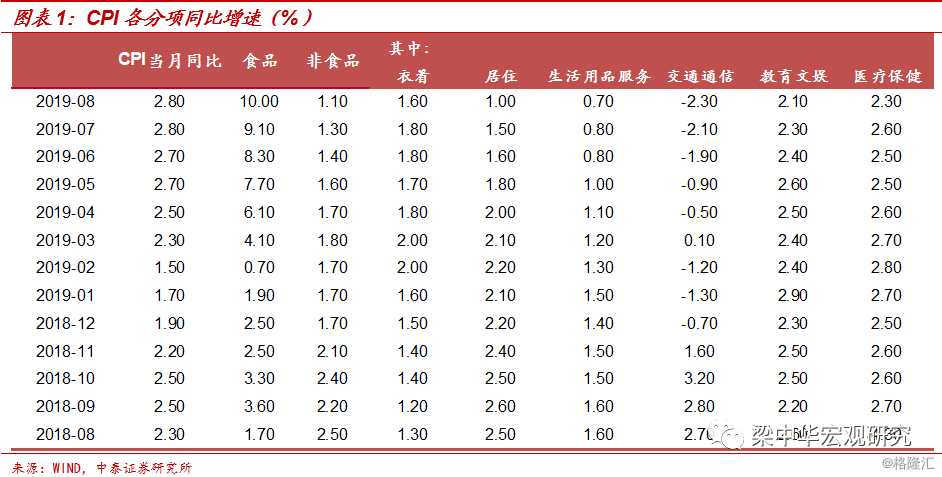

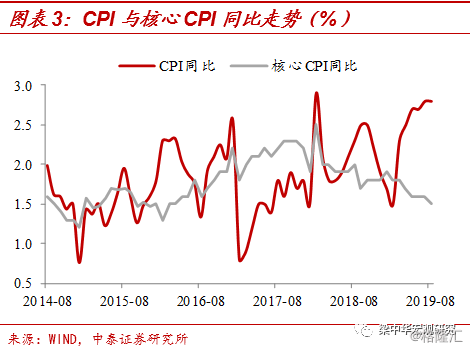

8月CPI环比0.7%,同比持平于上月的2.8%,其中食品价格上涨较多,剔除食品和能源后的核心CPI同比为1.5%,较上月继续回落0.1个百分点。

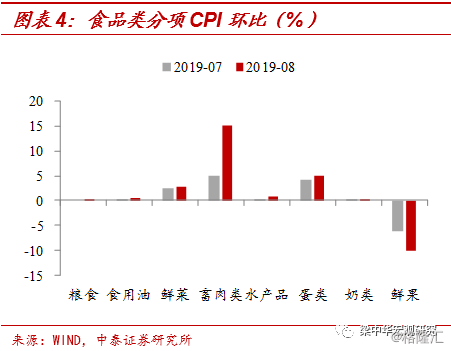

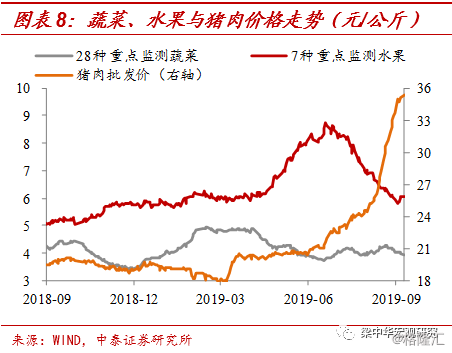

食品价格环比上涨3.2%,涨幅扩大了2.3个百分点,涨价仍主要来自猪肉。受猪瘟疫情等方面的影响,猪肉供给持续偏紧,8月猪肉价格环比大幅上涨23.1%,影响CPI环比上涨约0.62个百分点;同比来看,猪肉价格涨幅甚至达到了46.7%。猪价大幅上涨,也会推升替代品需求上升,加之中秋临近,鸡蛋、牛羊肉、家禽类价格普遍有所上涨。台风和高温天气影响下,鲜菜价格上涨2.8%,但时令水果大量上市,鲜果价格继续降温,环比下降10.1%。

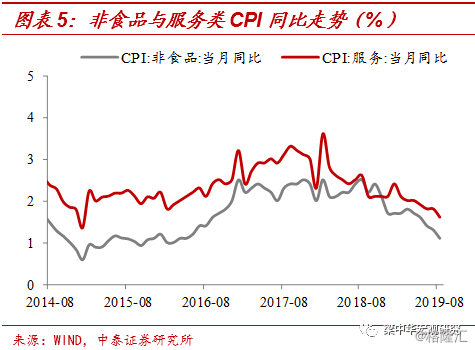

与食品价格大涨对应的是,非食品价格涨幅的回落。8月非食品CPI环比上涨0.1%,同比上涨1.1%,涨幅较上月均有所回落。具体来看,受成品油调价影响,汽油和柴油价格有所回落;暑期出行增加,机票、住宿和旅行社收费价格环比继续上涨,但涨幅已有所收窄。交通工具用燃料价格已连续下跌3个月,同比跌幅达到10.2%,交通工具同比也在下跌!分商品和服务来看,一般服务类CPI有明显的季节性特征,8月服务CPI环比涨幅0.2%,同比涨幅1.6%,呈现季节性回落。但服务CPI仍高于非食品CPI,反映非食品中的商品价格下行压力更大。

2、PPI跌幅扩大,工业通缩加剧。

8月PPI环比下降0.1%,降幅收窄0.1个百分点,同比跌幅扩大至0.8%。

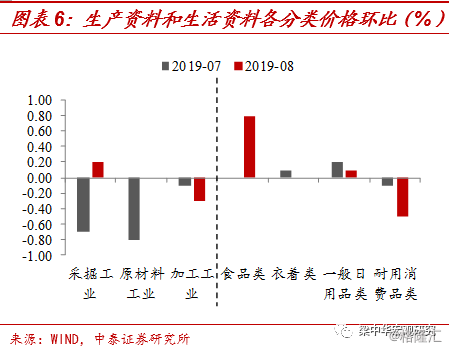

生产资料价格继续回落,加工工业价格下降是主要因素;生活资料价格回升,各类产品呈现分化,涨价主要来自于食品。具体来看,生产资料价格环比下降0.2%,影响PPI下降约0.12个百分点,加工工业价格下降0.3%,是影响生产资料价格走低的主要因素。而生活资料价格环比上涨0.2%,涨价主要来自于食品,食品出厂价环比涨幅0.8%;但除了食品以外,衣着价格走平、一般日用品价格上涨并不明显,耐用消费品价格环比下降了0.5%。

从各行业的环比涨幅来看,涨幅扩大的行业有农副食品加工、有色金属采选和冶压行业;降幅收窄的行业有煤炭采选、化学原料与制品,以及电力热力和燃气产供行业;油气开采由降转平、燃料加工由降转涨。但价格走弱的压力更大,从已公布的30个行业数据来看,黑色金属冶压、汽车制造等5个行业价格由涨转降;纺织业、非金属矿物制品业等4个行业降幅扩大;黑色采选行业环比涨幅也大幅收窄了4.5个百分点。

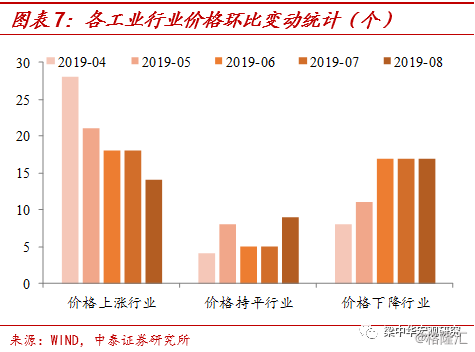

整体来看,工业品价格下行压力逐步显现。40个工业行业中,价格上涨的有14个,下降的17个,持平的9个,和上月相比上涨行业减少了4个。需求整体回落,工业品价格下行趋势难改。

3、预计9月CPI同比回升,PPI同比跌幅扩大。

9月以来农产品和菜篮子价格指数继续上涨,其中猪肉价格涨幅仍然较大,尽管当前政策不断加码支持生猪恢复生产,但短期供需缺口仍难弥补,未来价格上涨压力仍大。除了猪肉以外,近期水果价格也在小幅走高,但鲜菜价格在走弱,预计9月CPI同比或走高至2.9%。

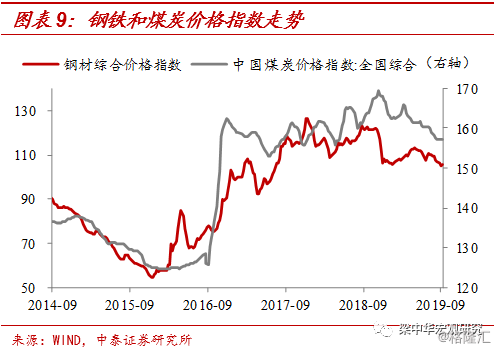

9月以来钢铁、煤炭价格虽小幅回升,但下游需求端仍未改善,当前涨价难以持续,预计9月PPI环比-0.2%,同比跌幅或扩大至1.6%。

4、既有通胀又有通缩,政策宽松升级。

当前通胀压力仍主要来自供给扰动下的猪肉涨价,非食品和工业品价格都在走弱,结构性的通胀难以扰动货币政策。外部环境来看,尽管近期中美贸易关系有所缓和,但全球经贸降温趋势未改,美国经济基本面也在走弱,预计年内还将继续降息1-2次,外需也不乐观。内外压力下,国内政策宽松升级,财政方面,专项债额度提前下放;货币方面,央行宣布于2019年9月16日全面降准0.5个百分点以及后续定向降准1个百分点,货币结构性宽松。我们预计货币宽松的下一步将是公开市场降息,引导银行间利率进一步下行,利好债券和新经济。

风险提示:经济下行;政策变动。