下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南 华强强

来源:华创债券论坛

摘要

造纸行业转债关注龙头标的

造纸行业属于中游制造行业,纸价由市场供需决定,具备周期属性。造纸行业企业为扩产能青睐可转债融资,退市可转债中有5支属于造纸板块,现存转债中太阳转债、山鹰转债、荣晟转债主营业务为造纸。目前在国内宏观承压以及外围贸易战影响下,纸业下游需求景气尚未恢复,关注龙头企业的成本优势以及产能扩张优势。

太阳转债:文化纸行业龙头之一。太阳纸业拥有纸浆产能170万吨/年,纸品产能412万吨/年,“20万吨本色高得率生物质纤维项目”和“老挝120万吨造纸项目”按计划稳步推进,此外,根据公司的发展规划,广西太阳拟在广西北海市实施“林浆纸一体化项目”、公司本部拟在兖州本部实施年产45万吨特色文化用纸项目。“林浆纸”一体化建设提升公司的核心竞争力,作为文化纸龙头,当前估值为1.58倍PB,处于估值底部区间,后期估值有望得到修复。

山鹰转债:产业链上下游延伸布局。截至2018年底,公司共有9个造纸基地,遍布国内外。造纸设计产能406万吨/年,中高档包装纸箱12亿平方米以上,目前产能处于满产状态。华中山鹰220万吨高档包装纸项目一期在建,公司通过位于瑞典和挪威两国的北欧纸业以及美国凤凰纸业逐步将产业链延伸至上游国外废纸浆的生产,随着国内废纸进口政策的逐步收紧,公司在上游资源领域的布局将会逐步显现。

市场回顾

上周中证转债指数涨幅较大,周度环比涨幅2.27%,9月6日(周五)指数收334.27,日涨幅为0.45%。各大股指均实现反弹,在消费电子、5G等带动下,创业板指数走势强劲,整周创业板指数涨幅5.05%,上证指数涨幅3.93%。9月2日盘前消息面利好,金融委第7次会议通稿中强调“要求增强市场活力,确保长期资金入市”,受此影响,沪深两市放量上攻,军工为主线的题材爆发,软件和传媒等板块涨幅也居前。周三(9月4日)盘后,国务院常务会议上指出:为加快发行使用地方政府专项债,会议确定,根据项目建设需要,按规定提前下达明年部分专项债额度,确保明年初即可使用生效,或将对基建起托底作用。另外,总理强调运用定向和普遍降准的方式落实降低实际利率,市场对流动性宽松保持期待,9月5日,三大股指集体高开,券商、保险和通讯设备涨幅居前。周五(9月6日)盘后,央行发布降准公告,采用“全面+定向”的操作方式,全面降准0.5%,定向降准1%,总计释放资金9000亿。分行业看,上周申万一级行业仅食品饮料和农林牧渔板块下跌,其余均实现上涨,通信、电子、计算机三个板块涨幅居前。

市场现存可转债179支,余额规模3023.21亿元。其中英科转债、合兴转债、翔鹭转债、九洲转债、晶瑞转债尚未上市。周涨跌幅方面,162支转债实现上涨,1支转债持平,10支转债表现为下跌。涨幅前五分别是欧派转债(26.2%)、联泰转债(16.08%)、东音转债(12.07%)、凯龙转债(11.87%)、特发转债(11.79%);跌幅前五分别为百姓转债(-0.45%)、绝味转债(-1.16%)、光电转债(-1.28%)、千禾转债(-1.88%)、蓝标转债(-4.27%)。正股涨幅前三分别为蓝思科技、蓝晓科技、长信科技;跌幅前三分别为绝味食品、蓝色光标、千禾味业。

一级发行情况:无新券发行

上周永创智能、华夏航空、远东传动、烽火通信、桃李面包公司获得证监会核准批复,截至目前共有12家上市公司公开发行A股可转换公司债券申请获得中国证监会核准。重庆建工、联得装备、克来机电获得发审委通过。

风险提示:正股波动较大、宏观经济下行、贸易谈判不及预期等。

正文

一、造纸行业转债关注龙头标的

造纸行业属于中游制造行业,纸价由市场供需决定,具备周期属性。造纸行业企业为扩产能青睐可转债融资,退市可转债中有5支属于造纸板块,现存转债中太阳转债、山鹰转债、荣晟转债主营业务为造纸。目前在国内宏观承压以及外围贸易战影响下,纸业下游需求景气尚未恢复,关注龙头企业的成本优势以及产能扩张优势。

(一)造纸产业链图谱与研究方法

1、造纸产业链图谱

造纸属于产业链中游,上游原材料是纸浆、废纸等,下游消费领域包括包装、印刷等行业。《中国造纸工业2018年度报告》数据显示,2018年全国纸及纸板生产量10435万吨,同比下降6.24%,消费量10439万吨,同比下降4.20%。根据原材料不同,造纸可以分为纸浆系和废纸系,纸浆系以林木为原材料,主要生产印刷纸、书写纸、生活用纸以及包装白卡纸等,约2/3纸浆依赖进口,2018年国产浆消耗量1137万吨,进口浆消耗量2166万吨。废纸系以废纸为原材料,主要生产新闻纸、白板纸、箱板纸、瓦楞原纸等,约1/3废纸用量依赖于进口,2018年国内废纸回收量为4964万吨,废纸净进口量为1703万吨。

2018年纸浆系纸产量约为4115万吨,同比下降2.26%,消费量3957万吨,同比下降0.45%;废纸系纸产量约为5774万吨,同比下降9.55%,消费量6014万吨,同比下降7.08%,其中新闻纸、箱板纸和瓦楞原纸产量和消费量降幅较大。

根据中国造纸协会统计,2018年全国造纸企业达到2700家,国内纸浆系生产企业主要包括太阳纸业、晨鸣纸业、博汇纸业,废纸系龙头主要包括玖龙纸业、理文纸业、山鹰纸业、华泰纸业等。

2、造纸产业链企业盈利图示及数据跟踪

造纸行业属于周期性较强的行业,企业的盈利与原材料和产品的价差相关。纸价由造纸市场供需决定,并受库存、纸浆及废纸价格变动影响。高频数据可跟踪纸价、纸浆价格、废纸价格等。

纸价由市场的供需决定,并受到成本推动,周期性较强,从PPI分项中造纸及纸制品当月同比数据可知,造纸行业周期波动较为明显。2008年至2009年,受金融危机影响,需求回落,供给过剩,纸价下行;2009年至2010年,我国经济出台多项政策刺激经济活力,下游需求爆发,纸价回升;2011年至2016年,新增产能投产,需求回归,纸价低迷;2016年至2017年,国家环保政策收紧,小散乱产能淘汰,叠加企业补库周期,行业景气度上行,纸价上行;2018年以来,国内宏观经济承压以及中美贸易战导致下游需求疲软,行业景气度下行。

高频价格方面,可以跟踪木浆价格、废纸价格和纸价周度数据。上周数据来看,成品纸价格小幅上行。

(二)造纸重点标的:关注龙头企业

龙头造纸企业不断通过产能扩张提升市占率,降低生产成本。发行可转债也成为造纸行业公司比较青睐的融资方式,退市的可转债申万一级分类中,6支属于轻工行业,其中5支属于造纸板块,分别是山鹰转债(2次)、博汇转债、晨鸣转债、恒丰转债,共计融资41.15亿元;现存可转债中太阳转债主要从事纸浆-文化纸生产,山鹰转债和荣晟环保主要从事废纸-包装用纸生产,合计规模38.3亿元。目前宏观经济下行压力仍大、贸易战导致需求下行尚未结束,应关注龙头企业的低位扩张能力以及低成本优势。

1、太阳转债:文化纸龙头,林浆纸一体化发展

太阳转债于2018年1月16日上市,发行规模12亿元,当前余额12亿元。债项评级AA+,5年期,票面利率为:0.3%、0.5%、0.8%、1.0%、1.5%。截至9月9日,太阳转债纯债价值在96.41元附近,转换平价为91.45元附近,转股溢价率27.95%。

条款方面,下修条款设定为【15/30,85%】,目前已经触发下修条款;回售条款设定为【30/30,70%】,目前尚未进入回售期;强制赎回条款设定为【15/30,130%】,目前尚未触发。

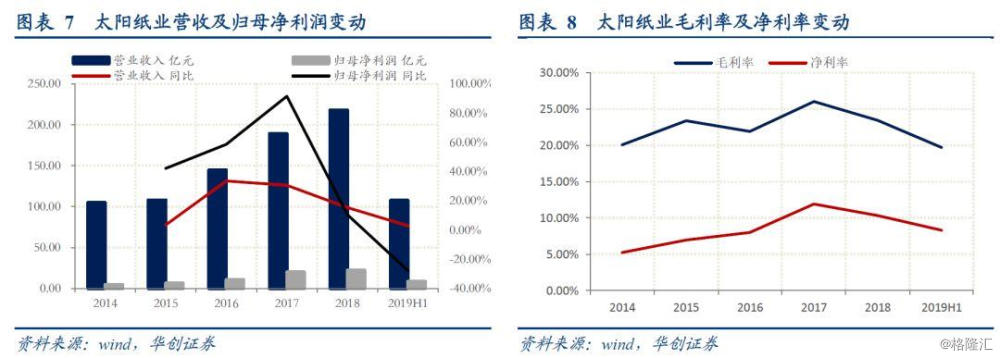

正股太阳纸业是国内文化纸龙头企业之一,主要业务包括木浆制造和纸品生产两个板块。由于受到宏观经济和行业自身因素等方面的影响,我国造纸行业的发展面临新的问题和挑战,公司及时调整各项经营发展战略,以利润为中心,2019年二季度以来,公司的生产经营状态正在逐步向好,产品景气度有所恢复。

半年报显示公司2019年上半年实现营业收入107.76亿元,同比增长2.89%;归属于上市公司股东的净利润为8.87亿元,同比下降27.81%。毛利率方面,受行业景气下行影响,2019年上半年销售毛利率同比下降7.21pct至19.71%,Q2有所修复,公司一季度销售毛利率为17.70%,二季度毛利率修复主要系纸浆成本降低、纸价有所上升导致。

截至2019年3月末公司造纸产能412万吨/年,纸浆产能170万吨/年。2018年3月和9月分别新增80万吨牛皮箱板纸产能和20万吨铜版纸产能,2018年6月,公司老挝30万吨/年化学浆产能顺利投产。公司纸品呈现多元化特点,范围涵盖文化用纸、生活用纸、包装用纸和淋膜原纸。截至2019年3月末,公司拥有文化纸产能220万吨、淋膜原纸20万吨、生活用纸12万吨、牛皮箱板纸160万吨。

公司造纸和纸浆产能持续扩张。根据公司投资者关系活动记录表,公司20万吨本色高得率生物质纤维项目预计将于2019年四季度投产。老挝120万吨造纸项目按计划稳步推进,项目中的40万吨再生纤维浆板生产线目前稳定运行,所产美废浆板已经开始批量供应公司国内相关纸机的生产,后续项目中的两条分别年产40万吨高档包装纸生产线,预计将于2021年上半年陆续进入试生产阶段。

此外,根据公司的发展规划,广西太阳拟在广西北海市实施“林浆纸一体化项目”、公司本部拟在兖州本部实施年产45万吨特色文化用纸项目。公司各项目稳步推进,“林浆纸”一体化建设提升公司的核心竞争力,作为文化纸龙头,当前估值为1.58倍PB,处于估值底部区间,后期估值有望得到修复。

2、山鹰转债:积极延伸上下游产业链

山鹰转债于2018年12月10日上市,发行规23亿元,当前余额23亿元。债项评级AA+,6年期,票面利率为:0.4%、0.6%、1.0%、1.5%、2.0%、3.0%。截至9月9日,山鹰转债纯债价值在96.83元附近,转换平价为94.61元附近,转股溢价率16.47%。

条款方面,下修条款设定为【15/30,80%】,暂未触发;回售条款设定为3【0/30,70%】,尚未到回售期;强制赎回条款设定为【15/30,130%】,尚未触发。

正股山鹰纸业主要从事原纸、纸板及纸箱的生产和销售、包装以及国外废纸贸易业务。主要产品是原纸、纸制品和再生纤维。半年报显示2019年上半年公司实现营业收入111.70亿元,同比减少6.56%;归母净利润9.25亿元,同比减少45.77%;扣非归母净利润8.05亿元,同比减少45.79%。受下游需求疲弱影响,公司盈利能力有所降低,2019H1毛利率20.36,较2018年同期下降2.8个百分点。

山鹰纸业从国内外收购废纸作为原材料进行造纸生产。截至2018年底,公司共有9个造纸基地,遍布国内外。拥有造纸生产线21条,国内13条,北欧纸业8条,造纸设计产能406万吨/年,中高档包装纸箱12亿平方米以上,目前产能处于满产状态。2018年公司箱板纸产量418.23万吨,同比增长24.10%,新闻纸产量19.12万吨,同比增长18.82%,特种纸产量25.85万吨,主要由北欧纸业贡献。纸制品产量12.17亿立方米,同比增长4.11%。

在建工程方面,公司主要在建工程为“华中山鹰220万吨高档包装纸项目一期”、“海盐造纸生产线三期工程”、“凤凰纸业厂房设备改造”项目等。公司通过位于瑞典和挪威两国的北欧纸业以及美国凤凰纸业逐步将产业链延伸至上游国外废纸浆的生产,随着国内废纸进口政策的逐步收紧,公司在上游资源领域的布局将会逐步显现。

二、转债二级市场回顾

(一)转债跟随正股上涨,科技类转债拔得头筹

1、转债指数涨幅较大,市场规模3023.21亿元

上周中证转债指数涨幅较大,周度环比涨幅2.27%,9月6日(周五)指数收334.27,日涨幅为0.45%。市场现存可转债179支,余额规模3023.21亿元。

上周市场共173只可转债交易,周涨跌幅方面, 162支转债实现上涨,1支转债持平,10支转债表现为下跌。涨幅前五分别是欧派转债(26.2%)、联泰转债(16.08%)、东音转债(12.07%)、凯龙转债(11.87%)、特发转债(11.79%);跌幅前五分别为百姓转债(-0.45%)、绝味转债(-1.16%)、光电转债(-1.28%)、千禾转债(-1.88%)、蓝标转债(-4.27%)。正股涨幅前三分别为蓝思科技、蓝晓科技、长信科技;跌幅前三分别为绝味食品、蓝色光标、千禾味业。

2、股市利好连连,周五收盘后央行公告降准

上周各大股指均实现反弹,在消费电子、5G等带动下,创业板指数走势强劲,整周创业板指数涨幅5.05%,上证指数涨幅3.93%。9月2日盘前消息面利好,金融委第7次会议通稿中强调要求增强市场活力,确保长期资金入市,

受此影响,沪深两市放量上攻,军工为主线的题材爆发,软件和传媒等板块涨幅也居前。周三(9月4日)盘后,新闻联播报道国务院常务会议上指出:为加快发行使用地方政府专项债,会议确定,根据项目建设需要,按规定提前下达明年部分专项债额度,确保明年初即可使用生效,或将对基建起托底作用,另外,总理强调运用定向和普遍降准的方式落实降低实际利率,市场对流动性宽松保持期待,9月5日,三大股指集体高开,券商、保险和通讯设备涨幅居前。周五(9月6日)盘后,央行发布降准公告,采用“全面+定向”的操作方式,全面降准0.5%,定向降准1%,总计释放资金9000亿。

分行业看,上周申万一级行业仅近食品饮料和农林牧渔板块下跌,其余均实现上涨,通信、电子、计算机三个板块涨幅居前。

3、估值情况汇总

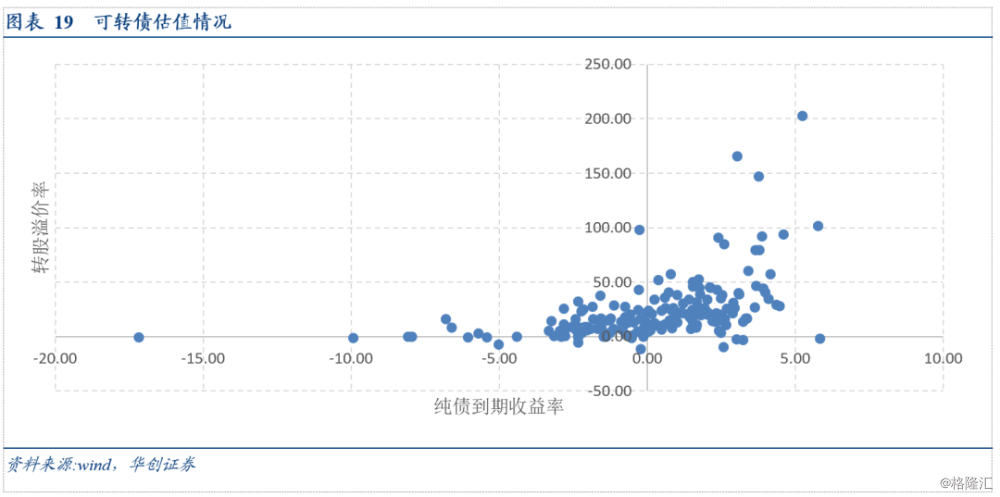

以转股溢价率和纯债到期收益率两个维度来观察可转债估值。截至2019年9月6日,共有16支转债纯债到期收益率在3.5%以上。转股价溢价率角度来看,16支转债转股溢价率高于50%,81支可转债转股溢价率在【0,20%】区间,占比46.82%。

(二)条款监控

1、71支可转债触发下修条款

截至2019年9月6日,共有71支可转债已经触发下修条款,分别从大股东持债比例、回售压力以及股权稀释比例三个角度进行筛选。

大股东持债比例角度来看,中信转债、小康转债、嘉澳转债、金禾转债、航信转债、海澜转债第一持债人持债比例较高。持债比例过高是主动下修的动力之一,这些转债中小康转债、嘉澳转债价格低于面值,海澜转债价格接近面值,或后期存在主动下修的可能。

回售压力方面,航信转债处于回售期内。

股权稀释比例角度,因下修后,转股数增加,股权稀释比例增加,股权稀释比例是股东大会投票时考虑因素之一,若稀释比例变动过大,未持债股东或将反对下修议案。按照最新转股价进行测算,赣锋转债、广汽转债、再升转债、横河转债、济川转债、格力转债的股权稀释比例较低。若考虑潜在稀释比例,假设转股价下修至正股9月6日收盘价洪涛转债、模塑转债、林洋转债、亚太转债、辉丰转债、双环转债、众兴转债、顺昌转债、时达转债、维格转债、亚药转债潜在稀释比例变动幅度超过5个pct,对中小股东股权稀释比例影响扩大,下修阻力较大;招路转债、道氏转债、智能转债、旭升转债、太阳转债、济川转债、中宠转债、万信转2、金禾转债、广汽转债、再升转债、横河转债潜在稀释比例变动幅度低于1个pct,下修时来自股权稀释方面的阻力较小。

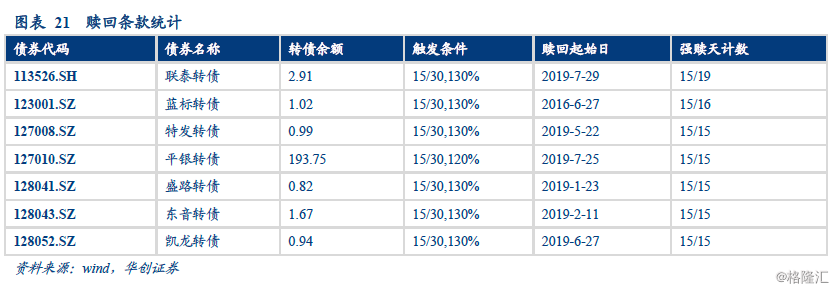

2、联泰、蓝标、特发、平银、盛路、东音、凯龙转债触发赎回

目前联泰转债、蓝标转债、特发转债、平银转债、盛路转债、东音转债、凯龙转债触发强制赎回条款。蓝标、平银公告赎回,特发、东音、盛路、凯龙转债皆于深交所上市,深交所要求上市公司应当在满足赎回条件后的五个交易日内至少发布三次赎回公告,而上交所则要求上市公司应当在满足可转换公司债券赎回条件的下一交易日发布公告,明确披露是否行使赎回权,所以这4支转债触发赎回条款仍然有效。

三、一级发行情况:无新券发行

上周永创智能、华夏航空、远东传动、烽火通信、桃李面包公司获得证监会核准批复,截至目前共有12家上市公司公开发行A股可转换公司债券申请获得中国证监会核准。重庆建工、联得装备、克来机电获得发审委通过。上周唐人神、龙大肉食、道道全、家家悦、益丰药房、宁波建工、必创科技、博威合金、联诚精密、海波重科、飞鹿股份发布可转债预案。

五、风险提示

正股波动较大、宏观经济下行、贸易谈判不及预期等。