下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,农业农村部发布了一份名为《中国小龙虾产业发展报告(2019)》的报告。其中,除了指出2018年我国小龙虾产业呈加速增长态势之外,还特别道出了该行业的产值规模:

“据测算,去年我国小龙虾产业总产值达3690亿元,同比增长37.5%。其中,第一产业产值为680亿元,以加工业为主的第二产业产值284亿元,以餐饮为主的第三产业产值2726亿元。”

而显而易见的是,近年来,随着生活水平的提高,人们对吃愈来愈讲究,而对美食的追究也越来越热烈。在这其中,小龙虾作为一种聚餐、烧烤必不可少的一道美食,逐渐在消费饮食行业打开市场,变得异常“火爆”,从而进一步拉动了相关产业链的发展。

那么,令人好奇的是:热度不断攀升的小龙虾,是如何以10厘米娇小身躯撬动了中国3690亿元的产业总产值呢?

朝阳特征显著的小龙虾产业

众所周知,2013年以来,随着养殖技术的成熟,人们消费水平的提高,饮食场景和消费需求逐渐多元化,国内的小龙虾热度也随之不断攀升。具体而言,由于小龙虾供给较少,使其价格走高,从而促使小龙虾的热度在2017年迈上一个新台阶;而受世界杯刺激,小龙虾热度直接在2018年走向市场巅峰。

而在小龙虾热度居高不下之际,这一产业的发展速度也同样令人艳羡。

从市场规模来看,全国小龙虾社会经济产值从2018年开始已逐步迈入3000亿元这一关口。《中国小龙虾产业发展报告》数据显示,2018年国内小龙虾产业总产值达3690亿元,同比增长37.5%。其中,第一产业产值680亿元,第二产业产值284亿元,第三产业产值2726亿元,分别同比增长40.6%、41.8%、36.3%。第三产业占总产值的73.9%,在小龙虾产业中占据了绝对主导地位。

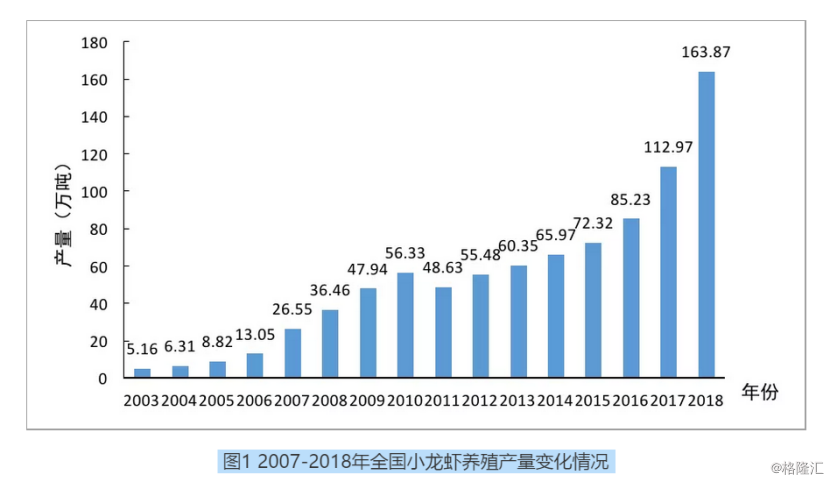

而从养殖规模来看,近些年小龙虾的养殖面积和产量可谓是保持快速增长的态势。

具体而言,自2003年起,我国小龙虾总产量除2011年略有回调外,整体呈逐年增加趋势。其中,2003年至2018年,养殖产量由5.16万吨增加至163.87万吨,增长30多倍。2018年增幅为历年最高,达45.1%。与此同时,2018年全国小龙虾养殖面积达1680万亩,较2017年增加了480万亩。

(资料来源:农业农村部)

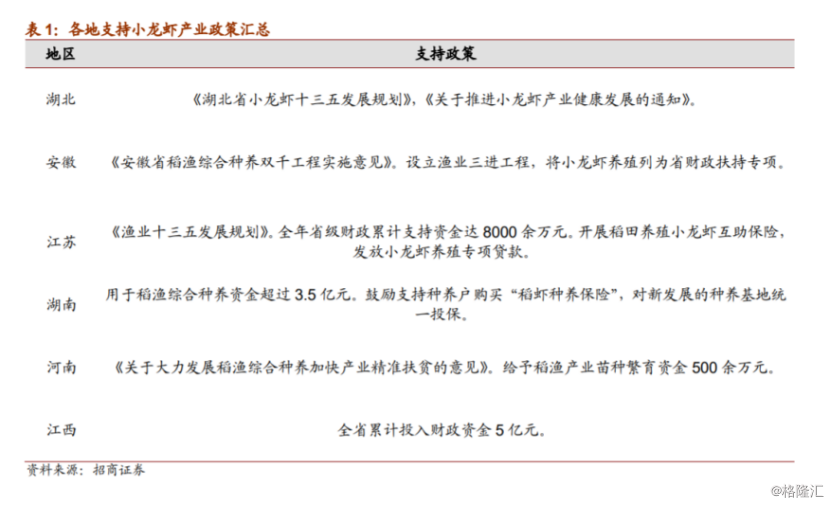

而值得一提的是,在小龙虾产业市场不断扩大之际,政策和资本也逐渐加足了“马力”,双双利好这一行业的发展。

一方面,为促进小龙虾产业持续健康发展,多地政府加大了小龙虾发展的政策引导。例如,湖北、江苏等多个小龙虾主产省份政府部门相继发布了小龙虾产业规划或指导意见。此外,政府在强化政策引导 的同时,也加大了配套项目资金扶持力度。整合涉农扶贫资金用于小龙虾产业发展。与 此同时,各地还积极创新了小龙虾金融支持服务方式。

(资料来源:wind)

另一方面,小龙虾的火热也受到了资本的追捧,除了多家诸如周黑鸭、安井食品这一些上市公司开始布局小龙虾产业链之外,一些结合新零售概念的新兴时尚龙虾店也受到了资本青睐,如大虾来了,松哥油焖虾等企业也相继完成天使轮、A 轮融资,融资金额远超传统餐饮行业水平。

此外,还有一点值得注意的是,年轻消费者作为小龙虾消费者的重要组成部分,其偏好和选择对龙虾行业的发展至关重要。

不过显而易见的是,由于小龙虾卖相较好,加之各类精美的包装、逗趣的名字、别出心裁的标语,从而使其充分满足了年轻人分享生活,即“晒”的 需要;其次,无论是麻辣刺激的风味,还是直接用手处理的食用方式,对于年轻人来说 都可视为一种很好的解压方式。因此,这几大因素无疑也成为促进小龙虾快速发展的一大“功臣”。

至此一来,可以看出,拥有广阔市场空间的小龙虾产业,在获得了政策和资本助力之后,其似乎愈发显露出了朝阳行业的特征。

光鲜外表之下的隐痛

不得不说的是,纵然小龙虾这一产业具备千亿级别的发展空间,但实际上这一产业在发展的过程中仍旧会遇到“不大不小”的行业难题,主要表现如下:

其一,龙虾行业存在明显的淡旺季,企业受其影响较大。

根据相关资料显示,龙虾行业有所谓“赚四月、平四月、亏四月”的说法。在淡季(冬季)龙虾从业者面临明显的经营困境,例如营业额等经营表现骤降。同时由于营业表现较差,考虑到薪资条件、工作内容 等因素,淡季也是龙虾行业员工大量流失的高峰。

而在旺季,产、销量双双上涨的条件下,小龙虾行业又将出现新一轮的集体开店潮,而如何应对汹涌而来的竞争压力,也将对从业者的供应链管理和经营能力构成挑战。

其二,在行业红海时期,各类成本持续走高,进一步加大企业的生存压力。

众所周知,随着小龙虾行业的日益升温,与之相关的各项成本也会不断走高,而这就会使得其利润空间存在被压缩。具体而言,首当其冲的便是龙虾原料的成本升高,2014 年至 2016 年全国小龙虾市场批发价格同比累计增长 30%以上,某些月份甚至达到 45-50%。

(资料来源:wind)

除此之外,小龙虾开店数量的猛增也拉升了小龙虾行业的人力、店面租金和拉新等成本。 越来越多的从业者尝试通过线上外卖、生鲜零售的途径降低经营成本,但效果仍不明显。

其三,行业发展地域性差异明显,部分地区表现持续低迷。

事实上,不得不提的是,受饮食文化与经济指数的影响,小龙虾店并不适合开遍全国,而这也成为其扩张业务的一大局限。

(资料来源:wind)

具体而言,一方面,部分地区供应链不太完善,众多中小城市加工技术不成熟、运输水平不高,需要政府或行业巨头率先强化当地供应链条件;而另一方面,这些地区受传统饮食文化或发展进程的影响,尚未培育出相对发达的夜宵文化和夜生活,在这些地区小龙虾的市场空间极其有限;此外,小龙虾客单价较高,因而受经济指数影响明显,在东北、西北 等欠发达城市,小龙虾行业表现持续低迷。

而除了以上几大难题之外,小龙虾自身所带来“黑历史”也尚未洗除掉。

众所周知,小龙虾产业的快速泛滥,不仅仅带来了整个产业的繁荣,同时滋生了众多安全舆论。关于小龙虾的安全问题常常成为舆论的焦点,小龙虾重金属超标、使用洗虾粉等有害物质 清洗、小龙虾“脑死亡”等新闻层出不穷。而个别不良商家的劣迹一经报道,便会让人们对所有小龙虾店铺的安全问题产生质疑,从而制约了小龙虾行业发展。

相关受益标的有哪些?

然而,这一行业尚未根除的痛症并不代表相关企业没有发展的空间,毕竟千亿级别的市场蛋糕还等待它们去瓜分。不过,这个还是要从其产业链来说起。

近年来,随着产业发展,小龙虾产业也从最初的“捕捞+餐饮”逐步发展 成集“苗种繁育&健康养殖—加工出口&精深加工—物流餐饮&文化节庆”于一体的完整 产业链。具体来说,小龙虾产业链可大致划分为上游养殖捕捞、中游加工零售、下游餐饮消费三部分。

根据前文提到的小龙虾产值来看,目前而言,以餐饮为主的第三产业在这一行业中占据了主导地位,以加工为主的第二产业增速最快。具体如下:第一产业产值680亿元,第二产业产值284亿元,第三产业产值2726亿元,分别同比增长40.6%、41.8%、36.3%。而结合相关券商给出的研报,以下涉及小龙虾产业的标的或受益良多:

安井食品(603345.SH):成立于2001年,于2017年在上交所上市,目前总市值为111.61亿元。该公司属于下游食品制造企业范畴,主要从事火锅料制品和速冻面米制品等速冻食品的研发、生产和销售的公司,是行业内产品线较为丰富的企业之一。

2017年,其正式推出速冻小龙虾,并于2018 年初入股水产公司新宏业。就目前而言,小龙虾已经在公司内部具有较高的战略地位,是继火锅料、面米制品后第三大品类。此外,由于该公司已搭建起全国冷冻物流配送系列,存在物流优势,因此安井在小龙虾行业的前景值得期待。

据财报显示,2019年上半年,安井食品实现营业收入23.36亿元,同比增长19.93%,实现归母净利润1.65亿元,同比增长16.04%,实现扣非后归母净利润1.49亿元,同比增长20.7%;整体而言,业绩超于市场预期。

国联水产(300094.SZ):成立于2001年,并于2010年在深交所上市,目前总市值为41.23亿元。该公司属于中游农产品加工企业范畴:,主要从事水产品的研究、开发、养殖、收购、冷冻、加工和销售;水产种苗的引进、繁育、养殖及销售;速冻水产品、速冻食品的加工和销售。

值得一提的是,国联水产比较看好小龙虾产业机会,2018 年底分别在湖南益阳、湖北监利县合资设厂,进军小龙虾加工企业。其中,预计这两新工厂将于2019年小龙虾产季前投产,产品主要包括清水虾、调味虾、虾尾和虾仁。

不过,需要指出的是,今年上半年该公司业绩表现并不理想,其实现营业收入约24.93亿元,同比增长13.75%;归属于上市公司股东的净利润约1076.35万元,同比下降93.58%;基本每股收益0.01元。对此其表示,净利润下滑主要受国内业务拓展和转让参股公司30%股权所致。

此外,从品类方面来看,国联水产上半年两个小龙虾生产基地顺利投产,实现小龙虾销售收入1.01亿元,算得上成功布局了新的千亿体量的大单品。