下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国时间9日盘前,畅游(CYOU.US)盘前股价涨近58%领跑所有中概股。开盘后,公司股价高开54%并短暂下挫,但随后迅速翻红拉升,其后再度震荡下行。最终,公司股价依然收报8.84美元,涨约50%,继续领跑中概股板块。

但统计年内涨幅,截至目前为止,畅游股价累计仍大跌近51.64%。

(图片来源:富途证券)

消息面上,公司在盘前宣布已收到搜狐(SOHU.US)关于收购其所有发行在外A类普通股(包括其背后的ADS(每股ADS代表两股A类普通股))的初步非约束性收购要约。

本次搜狐私有化作价为每股畅游A类股五美元,或每股ADS10美元。交易将以现金完成。目前搜狐已持有畅游所有B类普通股,因此若交易完成,畅游将成为搜狐间接全资所有子公司,畅游亦将完成私有化并从纳斯达克退市。

而该要约收购价格则较畅游6日收盘价溢价69%,较公司过去30个交易日中的平均收盘价溢价57%。从溢价程度看,搜狐此次给出的收购溢价要高于一般私有化收购溢价(30%),故消息公布后,畅游的股价也合理地出现大涨。

而畅游为何突然成为搜狐私有化的目标呢?而一旦完成私有化,畅游的下一步又将何去何从呢?

营收不力下的退市好时机?

据公开资料显示,畅游登陆纳斯达克全球精选市场的时间是2009年4月。公司前身是搜狐于2002年7月成立的游戏事业部。2007年12月,畅游分拆成为一家独立运营公司,现时 旗下旗舰游戏产品《新天龙八部》端游已运营逾十年,游戏平台有近3亿注册用户。此外,公司还开发有《天龙八部手游》、《天龙八部3D》、《刀剑英雄》等游戏。

而截至今年3月5日,搜狐仍持有畅游67.4%的股权。

(图片来源:同花顺)

至于畅游此次私有化退市的原因,很可能与它业绩状况不理想及它在美国市场遇冷有关。

首先是公司股价的一路下挫。2009年,畅游上市时,其发行价为每股16美元。而至2011年7月29日,公司股价甚至一度冲上52美元的历史最高点。而截至今日收盘,公司股价仅跌剩8.84美元,对应公司市值从最高点的174.79亿美元跌至4.7亿美元,蒸发逾170亿美元。

(图片来源:富途证券)

其次,现时在美股市场上,公司市盈率(TTM)为6倍,而同比港股市场的游戏软件板块,其市盈率则为30倍;另外,畅游现时的市净率仅为1.26倍——与国内市场游戏板块个股相比,其估值似乎并不算高。

(图片来源:富途证券)

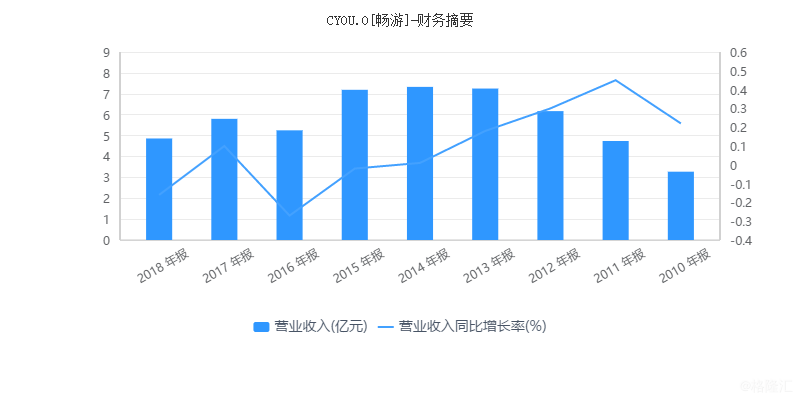

而公司股价之所以会在美股市场遇冷,很大程度上也是由于它业绩表现不佳。

2012年第四季度,畅游产生的营收曾一度位于腾讯、网易之后,高居行业第三。然而好景不长,自2014年起,畅游的营收便开始走下坡路。该跌势一直延续到去年。

(图片来源:同花顺)

而据最新公司2019财年第二季公布的结果显示,其营收为1.19亿美元,同比增长5%,环比下跌4%;非美国通用会计准则下,归属于畅游的第二季度净利润为1400万美元,同比下降50%,环比第一季的净利润3700万美元更是大降了62%。

另外,公司线上游戏收入为1.02亿美元,同比增加8%,环比增加3%。但在PC游戏的总月平均活跃帐号方面,其同比下降 13%,环比下降5%。据公司反映,账户下降主要是《天龙八部》端游等旧游戏进入衰退期所致。

而手机游戏总季度合计活跃支付帐号同比则下降14%,环比持平,原因同样是有关手游进入衰退期。但在同期,其PC游戏活跃付费账户总数同比大增29%,最终令其游戏收入同比有所增加。

而活跃付费账户增加的原因则是期间实施一些旧游戏的推广活动。

从第二季的业绩报告披露情况来看,虽然靠着活跃支付账号同比大增,畅游营收取得一定增长,但是其PC端和手游端账户数目下降,已反映公司旗下的游戏已经开始不能吸引新用户,甚至有不少的用户已经弃畅游旗下的游戏而去了。

毕竟《天龙八部》运营也已经超过十年了。

或许是出于对公司前景的不看好,美国市场对畅游一直冷眼相待,因此畅游股价年内亦被腰斩。

在这个时候,搜狐出手将其收归私有,似乎也就很合理了。从经济角度考虑,按目前股价计算,畅游的流通股总值只有1.458亿美元,即使是按10美元/ADS的溢价收购,其总代价亦不会超过2亿美元——而按中报披露,搜狐手头尚有现金及现金等价物总值3.75亿美元。

按照搜狐计划,其现金收购中有一部分将来自贷款融资。从代价和时机而言,畅游的私有化似乎都刚刚好。

私有化之后,畅游下一步将何去何从?

有分析指,对于畅游而言,私有化有不少好处:

首先,成为搜狐全资附属公司后,畅游财务操作将更加灵活,公司用自己资金进行投资也可以更加自由;

其次,搜狐集团的媒体资源可与畅游产生更好合作和协同作用,双方的资金和业务可做到互补;

最后,即使在美国退市后,畅游同样可能在国内再寻求上市——说不定在国内的市场上,有搜狐背书的畅游可以“游”出一片新天地。而国内市场对游戏股估值本来就比美国市场要高,有了国内市场资金注入,畅游说不定能再如鱼得水。

实际上,在畅游之前,之前的完美世界(002624.SZ)、巨人网络(002558.SZ)、盛大游戏(后被世纪华通(002602.SZ)收购)等游戏个股都曾在美股市场上因为遇冷而最终选择当“海归”回到A股市场。

目前,完美世界、巨人网络及世纪华通在A股市场的市盈率(TTM)分别为20倍、43倍及40倍。

因此,若畅游最终亦效仿之回到国内市场上市,从资本角度来看,也是一个不错的操作。

但显然,“打铁还需自身硬”,在美国市场走不顺的畅游,即使真的被搜狐私有化全线退归国内发展,单靠一部打了十多年的《天龙八部》显然不足以叱咤武林。

毕竟,《天龙八部》者,其意在怨憎会、爱别离、求不得——当是万万求不得呐。