下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、精彩“三国杀”

9月5日以来,中兴通讯很是活跃,股价持续飙涨。最近4个交易日累计涨25%,令人垂涎欲滴。其中,昨日中兴通讯尾盘收涨停,全天成交96亿元!围绕这5G“扛把子”,昨日也上演了一出外资、机构、游资“三国杀”的大戏。

据Wind数据显示,五大营业部昨日共买入81815.75万元,卖出85203.13万元,净卖出3387.37万元。

其中,净买入前5席位中,两机构户共净买入2.84亿元,深股通专用席位净买入了1626.45万元。值得注意的是,疑是知名游资赵老哥的席位——中国银河绍兴证券营业部净买入1.23亿元,其关联方席位银泰证券上海嘉善路证券营业部净买入1.23亿元,共计2.46亿元。

顶级游资光大证券宁波解放南路证券营业部的净卖出金额最大,为2.77亿元。顶级游资/上海超短帮申万宏源证券上海闵行区东川路净卖出1.22亿元。

从龙虎榜的成交数据来看,外资看多,而各路游资和机构之间出现了分歧,疑是赵老哥和机构做多,宁波解放南路和上海超短帮看空。

而在昨日涨停前,即上周五,主力资金净流入超过20亿元,吃个涨停板,很是酸爽。

消息面上,关于中兴通讯的利好不少。

9月5日,法国电信集团西班牙公司决定与中兴合作建设5G商用网络。9月7日,中兴被柬埔寨电信运营商Cellcard选择作为5G设备供应商,泰国相关运营商也与中兴签订5G商用合同。另外,葡萄牙也有异动通信运营商与中兴签订5G商用合同。

此外,于近日,中兴通讯在“国家电网有限公司2019年第三次信息化设备招标采购-信息化硬件”项目中成功中标,实现了服务器产品在国家电网的历史空白突破。中兴通讯此次中标的服务器,将服务于江苏、四川、山东、陕西、天津等18个省和直辖市的电力公司,提供高品质的硬件支撑服务。

另据证券时报报道,中兴通讯表示,目前中兴通讯5G基站在全球发货已经超过5万个。按照三大运营商的网络部署的计划,中兴通讯今年年底会超过10万个基站的交付。另外,5G终端方面,目前中兴通讯与国内电商及运营商的合作产品供不应求。

总之,不断有利好消息催化,加之科技板块近期在市场风口上,中兴通讯便开启“涨涨涨”模式。

中长期来看,股价涨不涨,还是要回到业绩基本面上来。8月底,中兴通讯公布了今年上半年的成绩单,表现又几何呢?

二、中期业绩表现几何?

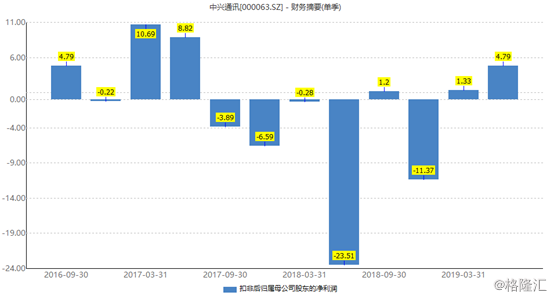

据财报披露,上半年营收为446.09亿元,同比增长13.12%,归母净利润为14.71亿元,同比增118.8%(该同比指标参考意义不大,最主要是去年同期亏损72.6亿元)。并且,公司还预计前三季度净利润为38-46亿,同比增长152%-163%。

分季度看,Q2营收为224.07亿元,基本与Q1持平,同比增88.18%。Q2扣非归母净利润为4.79亿元,同比增长120.38%,而Q1仅为1.33亿元。从扣非归母净利润可以看出,自从去年4月开始的“芯片禁令”到目前为止,业绩改善趋势明显,并逐步摆脱该事件所带来的影响。

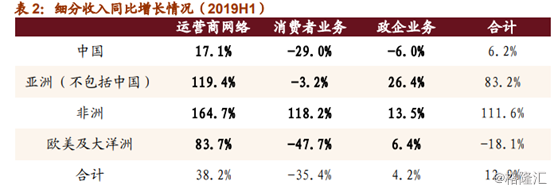

业务细分来看,中兴通讯主要包括运营商业务、政企业务以及消费者业务。其中,H1运营商网络营业收入324.85亿,同比增长38.19%,毛利率提升至44.73%,主要是由于国内外FDD系统设备、国内外光传送产品营业收入同比增长所致;政企业务营业收入47亿,同比增长6.02%,毛利率提升至36.95%,主要是由于国际数据中心产品、国际光传送产品、国际FDD系统设备营业收入同比增长所致。消费者业务收入74.2亿,同比下滑35.41%,毛利率提升至16.48%。

目前,中兴通讯运营商业务所占营收比例高达73.1%,同比提升13.4%,而政务业务同比下滑0.7%,消费者业务同比下滑12.51%。为何消费者业务下滑如此明显?我们看看不同区域的细分收入的情况便可知。

中兴通讯在中国地区的消费者业务下滑29%,并且欧美及大洋洲几近腰斩,这是拖累整个细分业务的“罪魁祸首”。其实,国产华为手机巨头的崛起,挤占了中兴业务的份额。

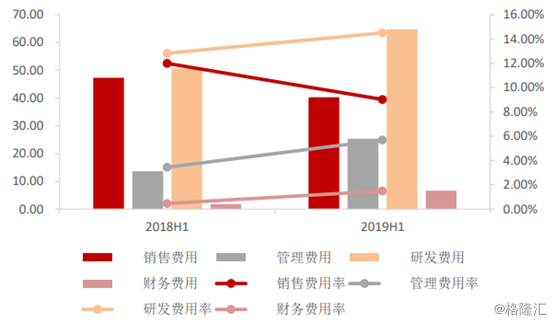

今年上半年,中兴通讯综合费用(四项费用)为137亿元,占总营收成本的31.6%,同比提升将近2%。

其中,销售费用40.26亿元,同比下降14.88%;销售费用率9.02%,同比下滑3%;财务费用6.63亿元,同比上升173.08%,主要是融资规模扩大导致利息支出同比提升68.1%;管理费用25.39亿元,同比提升86.74%,管理费用率5.69%,同比提升2.2%,这主要是因为上半年法律事务费以及人员费用有所增加,其中,法律事务费达到9.47亿元,同比提升407.8%,工资福利及奖金10.77亿元,同比上升60.3%。

总体来说,中兴通讯经过几个季度的调整后,业绩逐步回归正轨。而5G建设又开启大幕,作为通信设备核心厂商的中兴通讯将充分受益。如何受益?

中期来看,运营商是5G基站建设的投资主体,根据中信建投研报统计,中国运营商5G主体投资规模将达1.23万亿元,较4G投资规模增长68%。

1.2万亿的大蛋糕中,5G通信网络设备足足占据了40%的份额,远高于基站天线射频、光纤光缆和光模块等细分领域的投资。

据券商预测,2020-2022年,将是5G建设的高峰期。虽然短期来看,运营商的动作比较迟缓,但是中长期来看,加码投资支出是一定会的,因为这是中国经济高质量转型是否成功的关键。

5G时代,华为是最为受益的标兵,但可惜的是没有上市。退而求其次,中兴通讯亦是非常好的通讯设备投资标的。

三、尾声

我们从另外一个视角去看待中兴通讯的中长期价值。据Wind显示,中兴通讯的大股东是中兴新通讯有限公司,第二、三、四大股东分别为香港中央结算(代理人)有限公司、香港中央结算有限公司(陆股通),中央汇金资金管理有限责任公司。此外,第7-10股东均为全国社保基金。

陆股通中,截止9月9日,,中兴通讯排列所有深股通持股市值的第45位,占全部A股比例的1.25%。

而陆股通(外资)、中央汇金、社保基金均是中长期基金。有了这些垫脚石,相信长拿中兴通讯收益不会差。但这不是中短期的逻辑(比如1年以内),因为中短期受到影响的因素太多,诸如美国政府禁运打压的反复、5G整体业绩没有放量、消费者业务表现惨淡等等。