下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

逆周期调节“新思路”,从供给侧着手、结构性发力,对经济提振效果有待观察

近期逆周期调节政策加码,更加强调从供给侧着手、进行结构性的改革,呈现出与以往不同的“新思路”。二季度以来经济下行压力持续释放,逆周期调节政策随之有所加码,相继出台了促进居民消费、稳定政府基建、降低融资成本等一系列举措。与以往不同,本轮逆周期调节是在引导出清、调整结构背景下的对冲举措,从供给侧着手,更加强调“结构性政策”,并要求“采取改革的办法”。

逆周期调节“新思路”的背后,以传统需求侧刺激为主的手段难以为继,调结构、促转型成为政策重心。传统逆周期调节侧重需求管理,通过基建、地产、消费等领域的直接刺激来提振经济。而如今,高杠杆对经济行为、政策空间已形成明显压制。上半年杠杆率抬升5.8个百分点,对经济的提振却收效甚微;前8个月企业信用债募资近80%用于偿债,高杠杆对微观行为的压制可见一斑。

专项债“开前门”稳投资,对经济总量层面的支持效果有待观察;“完善体制机制”促消费,避免大规模需求侧刺激。提前下拨专项债额度、允许专项债做资本金等方式开前门、稳投资,更多是对冲一般财政的收支平衡压力,对经济的支持效果有待观察。促消费政策从供给侧入手,完善体制机制、改善消费环境,以改革的方式挖掘消费潜力,避免大规模财政直补等传统需求侧刺激举措。

LPR改革、降准等举措,降低企业融资成本;同时加大对房地产融资端的约束,坚持“房住不炒”。近期货币环境边际放松,旨在降低融资成本、缓解实体企业融资难融资贵的问题,并非“大水漫灌”。以往来看,货币环境放松往往会带来房地产的“繁荣”,而本次政治局会议明确提出“不将房地产作为短期刺激经济的手段”,5月以来继续收紧房地产融资、推动产业供给侧改革,加速结构转型。

本轮逆周期调节,仍以“调结构”、“促转型”为重心,对经济总量层面的提振效果有待观察,经济下行压力或将继续释放。从政府基建、居民消费、实体企业、房地产监管等领域的最新举措来看,政策重心仍在调结构、促转型上,供给侧结构性改革的主线并未动摇。相较于传统的需求侧刺激手段,本轮逆周期调节从供给侧入手,以改革的方式进行结构性的调整,经济提振效果有待观察。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

逆周期调节“新思路”

事件:9月4日,国务院常务会议指出,各地区各部门要用好逆周期调节政策工具,在落实好已出台政策基础上,梳理重点领域关键问题精准施策。(资料来源:中国政府网,长江证券研究所)

点评:

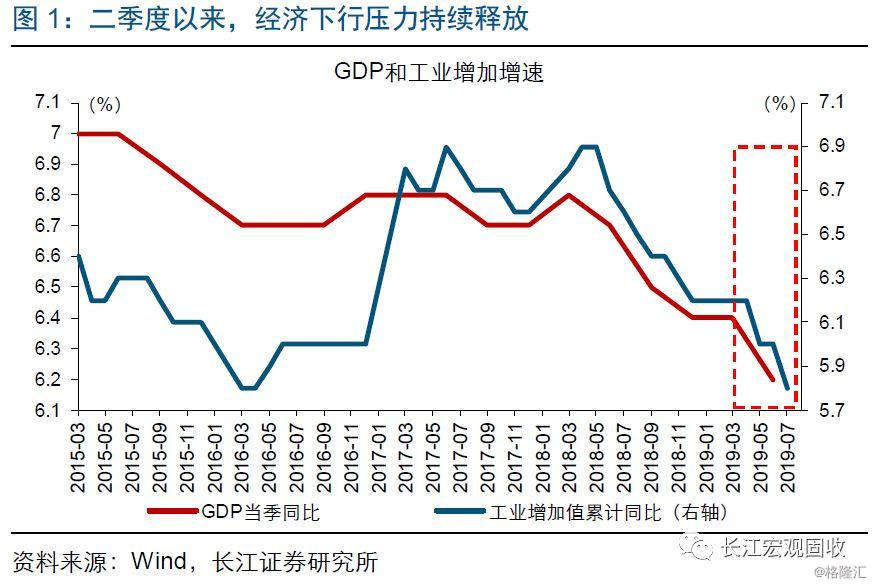

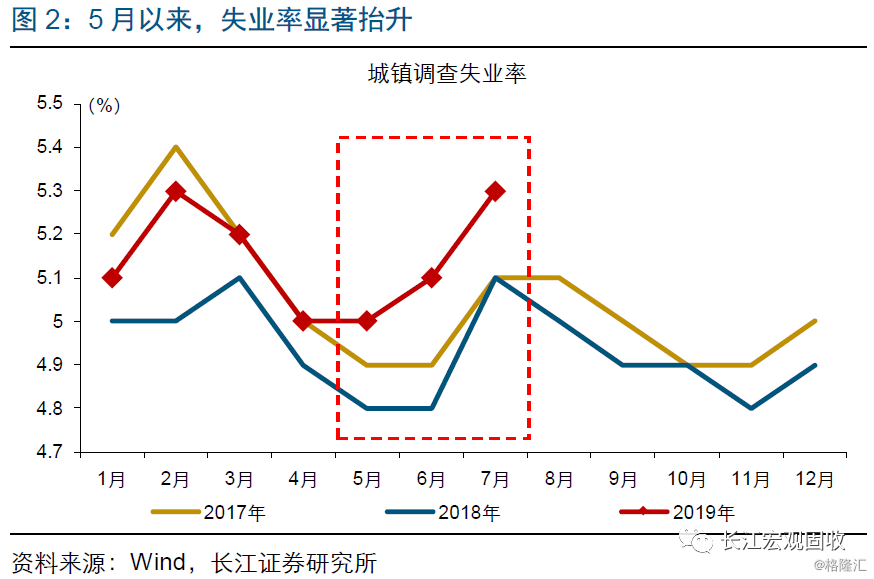

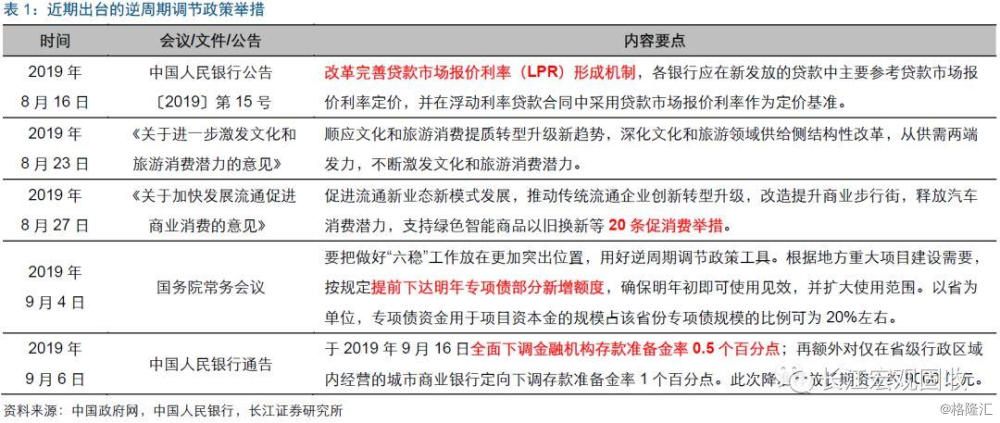

二季度以来经济下行压力持续释放,逆周期调节政策随之有所加码。二季度GDP当季同比增长6.2%、经济下行压力持续释放,城镇调查失业率也显著抬升、7月份达到5.3%。就业作为“六稳”之首、在经济回落背景下承压,逆周期调节政策随之有所加码。近期相继出台了促进居民消费、稳定政府基建、降低融资成本等一系列举措,包括《关于进一步激发文化和旅游消费潜力的意见》、《关于加快发展流通促进商业消费的意见》,进行LPR形成机制改革,宣布全面和定向降准、提前下达专项债额度等。

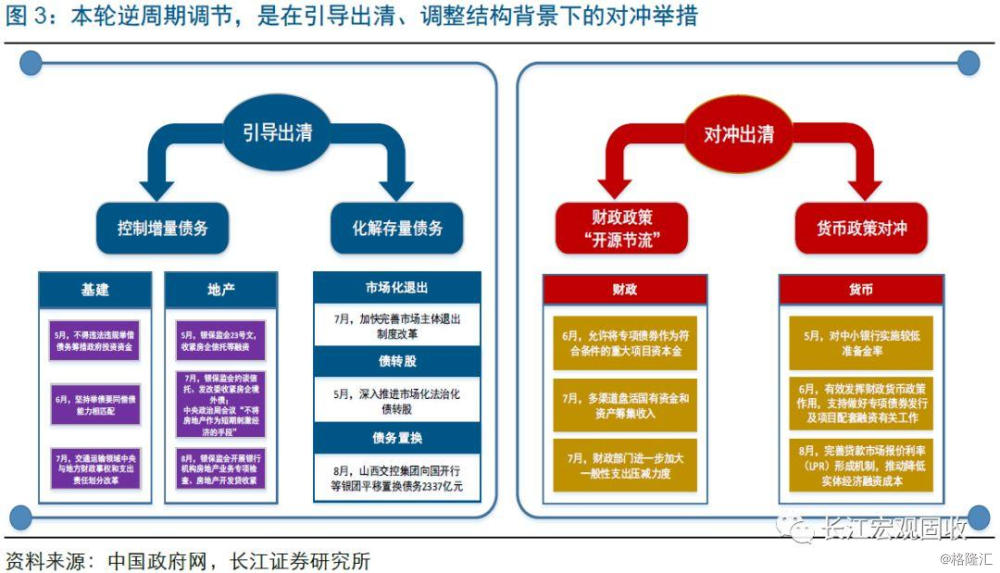

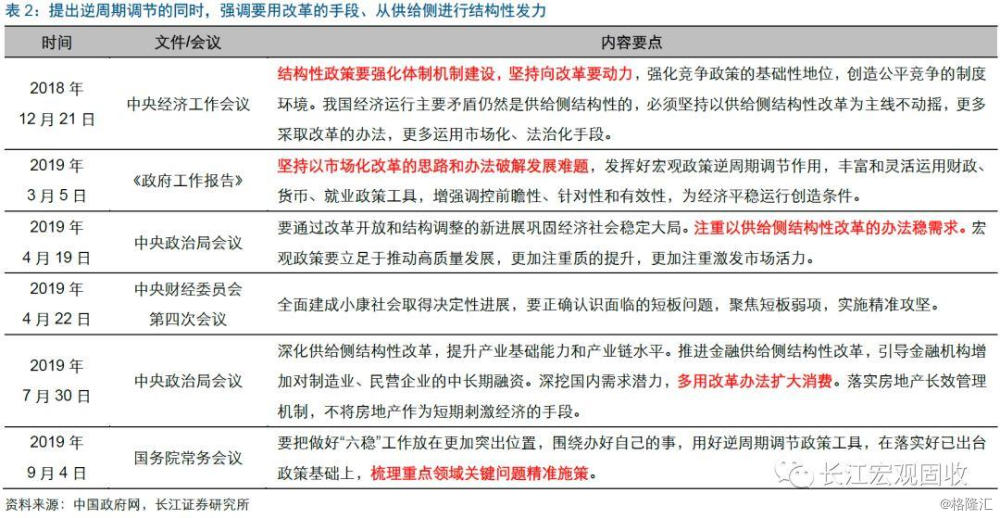

与以往不同,本轮逆周期调节是在引导出清、调整结构背景下的对冲举措,更加强调供给侧结构性改革。在高杠杆对经济行为、政策空间形成明显压制的背景下,以往传统的逆周期调节方式难以为继,“走老路”已经行不通,“调结构”成为政策重心。去年底首次提出逆周期调节的同时,便强调“结构性政策”,并要求“强化体制机制建设”、“采取改革的办法”。近期的政策表述,均强调逆周期调节要从供给侧着手,结构性的举措要精准施策,着重强化体制机制的建设;以改革的办法来破解发展难题,注重市场化和法制化。

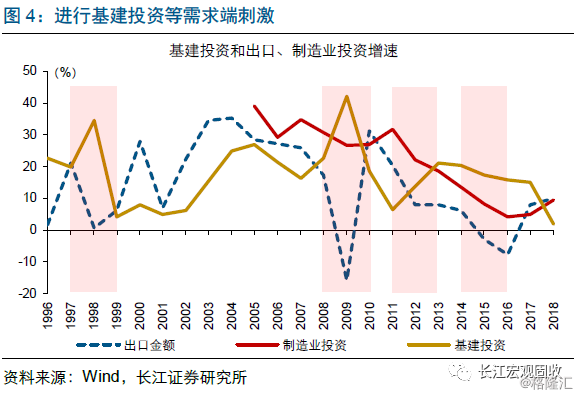

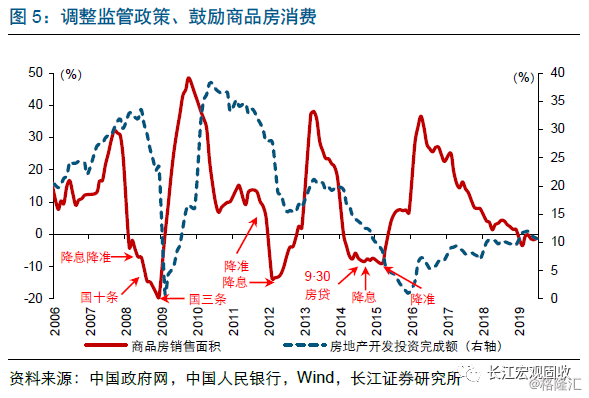

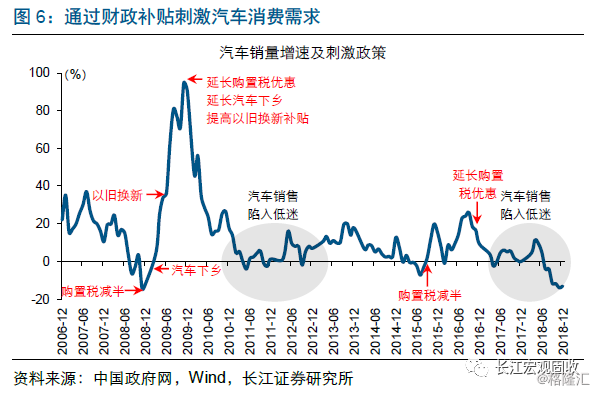

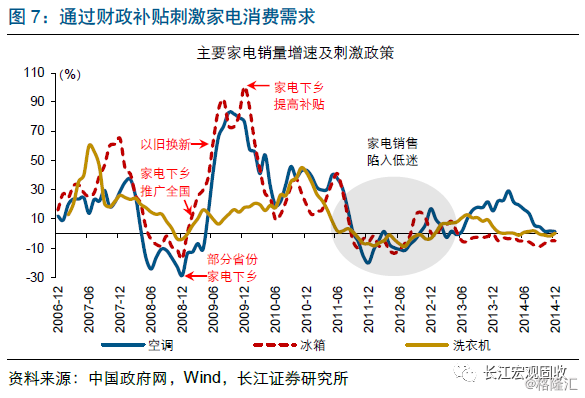

传统的逆周期调节,往往从需求侧进行刺激,投资领域地产基建齐发力,消费领域进行大规模财政补贴。1998年、2008-2009年、2011-2012年、2015年等经济下行压力较大的年份,均进行了大规模的基建支出,对冲外贸或投资下滑带来的经济压力。其中,2009年、2015年还出台了对汽车、家电等耐用商品的消费补贴政策,促进消费;2008年、2011-2012年、2014-2015年,多次进行监管政策的调整,鼓励商品房消费。这些传统的逆周期调节举措,一般侧重需求管理,通过扩张性的财政支出,加大基建投资、进行消费补贴。

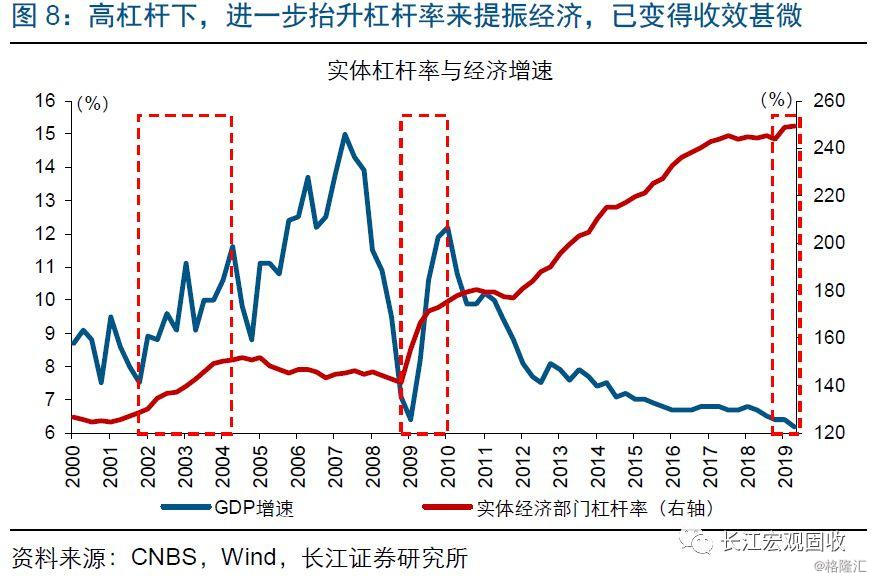

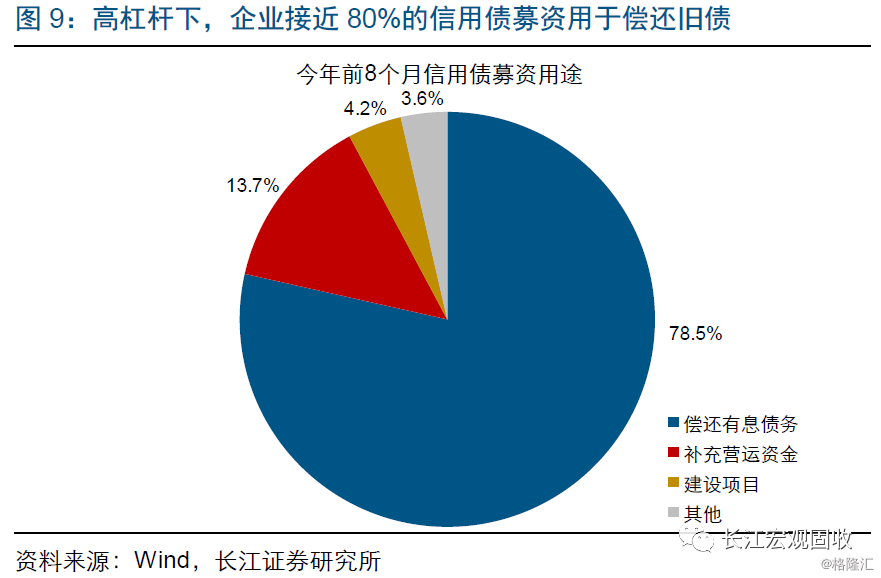

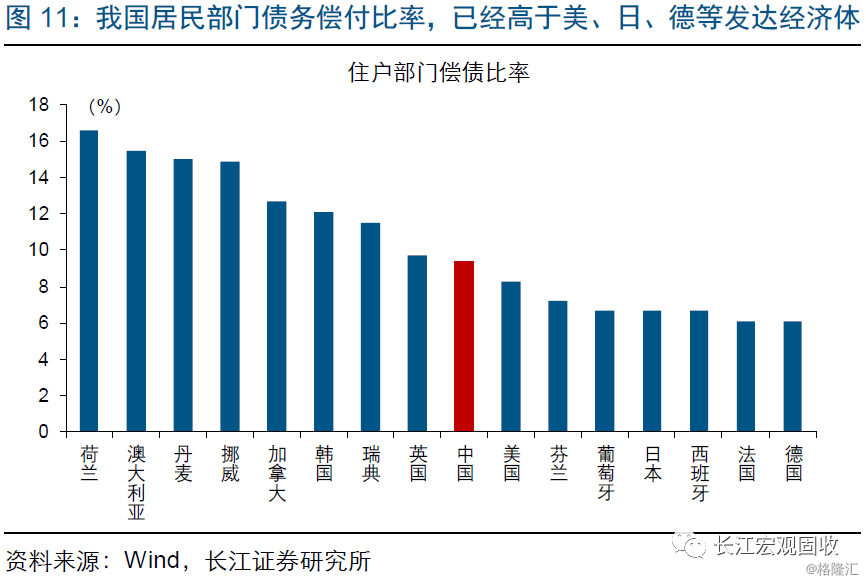

当下,高杠杆对经济行为、政策空间已形成明显压制,传统的逆周期调节举措难以为继,“调结构”、“促转型”成为政策重心。上半年实体部门杠杆率抬升5.8个百分点,同期GDP增速却从6.4%落到6.2%,显示出在高杠杆下,进一步抬升杠杆率来提振经济,已变得收效甚微。前8个月,企业信用债募资近80%用于偿还债务,资金利用效率整体偏低;居民部门债务偿付比率已高于美、日等发达经济体,按揭贷款对居民消费产生挤出效应。高杠杆对企业、居民等微观行为的压制可见一斑。在这一背景下,传统的逆周期调节举措难以为继,调结构、促转型成为政策重心。

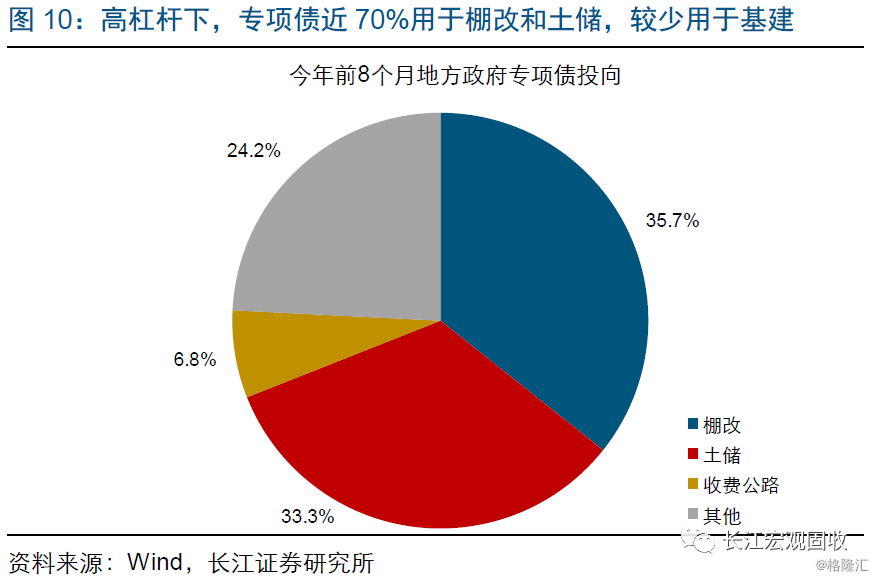

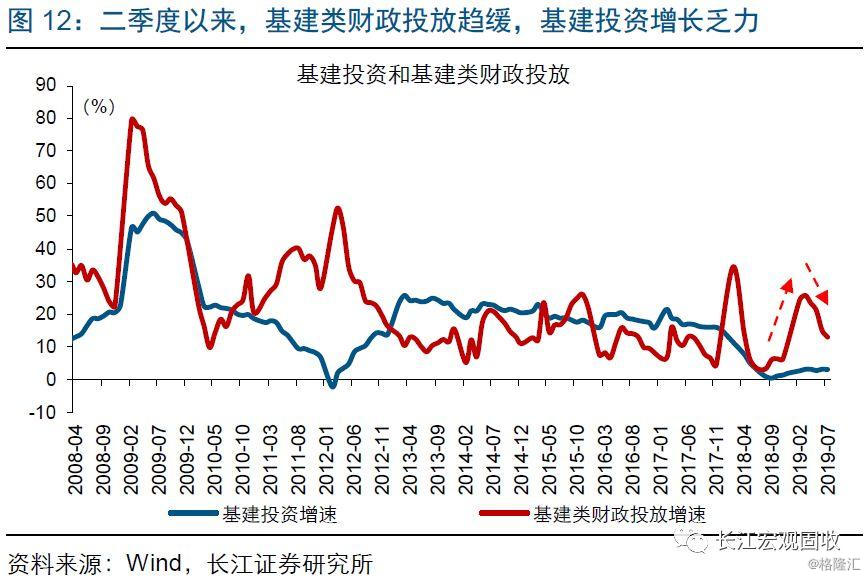

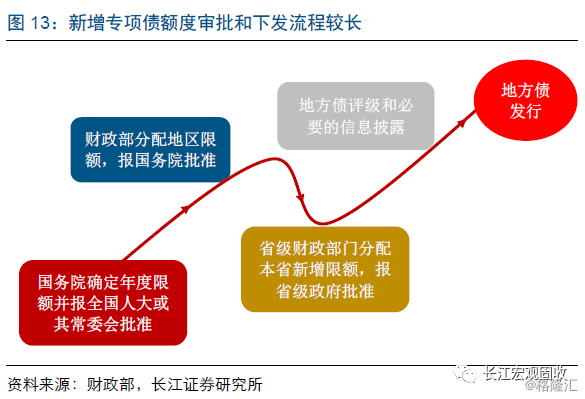

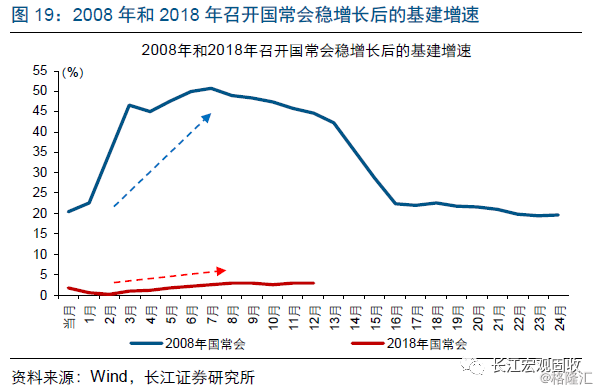

专项债“开前门”稳投资,对冲一般财政的收支平衡压力,对经济总量层面的支持效果有待观察。今年二季度以来,在财政收支平衡压力下,基建类财政投放趋缓,基建投资增长乏力。近期逆周期调节政策,通过提前下拨专项债额度、允许专项债做资本金等方式来“开前门”、稳投资,同时对于隐性债务等“后门”融资严管不懈。专项债更多是对冲一般财政收入的下行,对经济总量层面的支持效果仍有待观察。就今年而言,专项债的额度审批和发行周期较长,新增额度在今年形成实物投资的可能性较低。

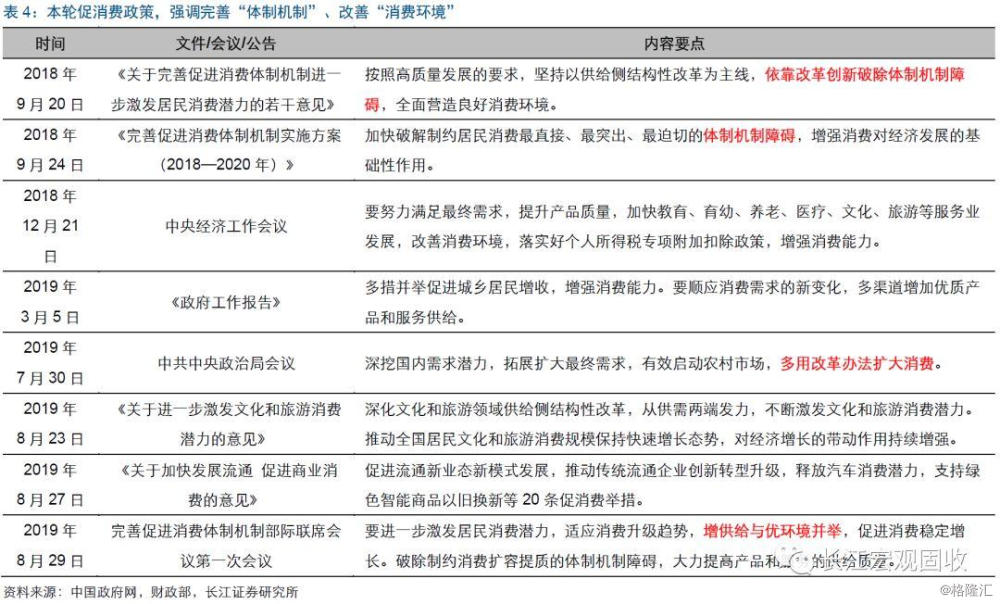

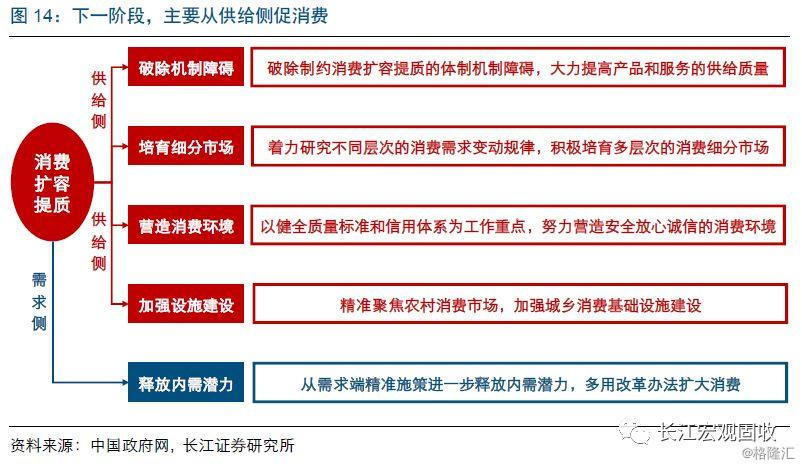

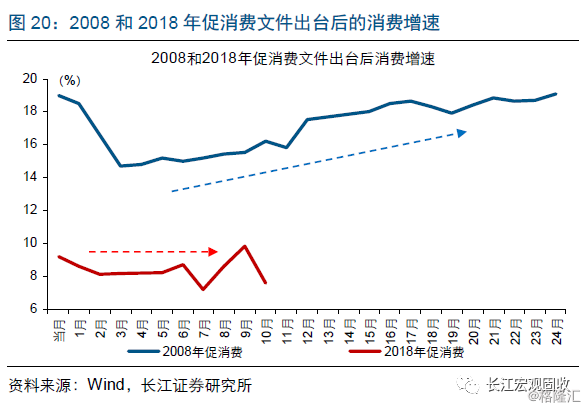

“完善体制机制”促消费,强调供给侧的消费环境改善、以改革的方式挖掘消费潜力,避免需求侧直接刺激。本轮“促消费”开启于去年9月,中央文件提出“完善促进消费体制机制”;今年7月政治局会议再次强调“多用改革办法扩大消费”。从8月出台的文旅消费文件、促消费“20条”来看,政策大多从供给侧的完善“体制机制”、改善“消费环境”入手,较少涉及需求侧的直接刺激举措。“消费扩容提质”5大重点任务中,4项是从供给侧着手;仅有的需求侧任务,也要求“精准施策”、“多用改革办法”。传统逆周期调节中,大规模财政补贴来刺激消费需求的举措,或难再重现。

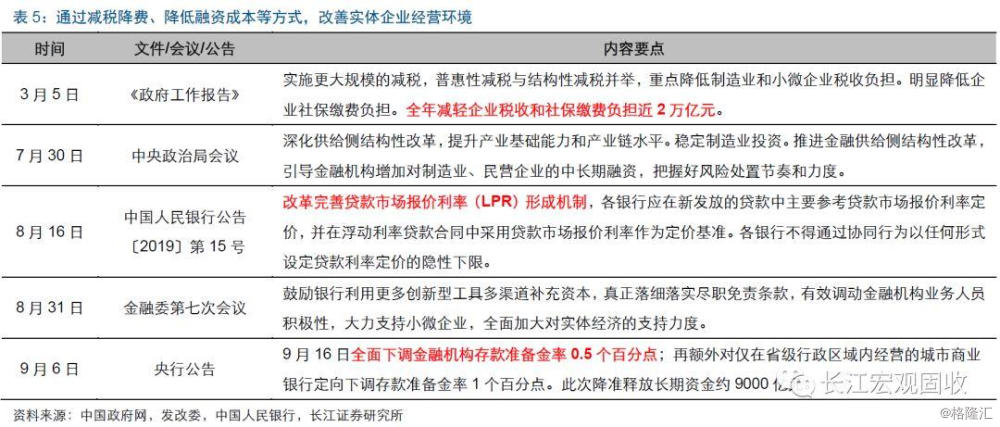

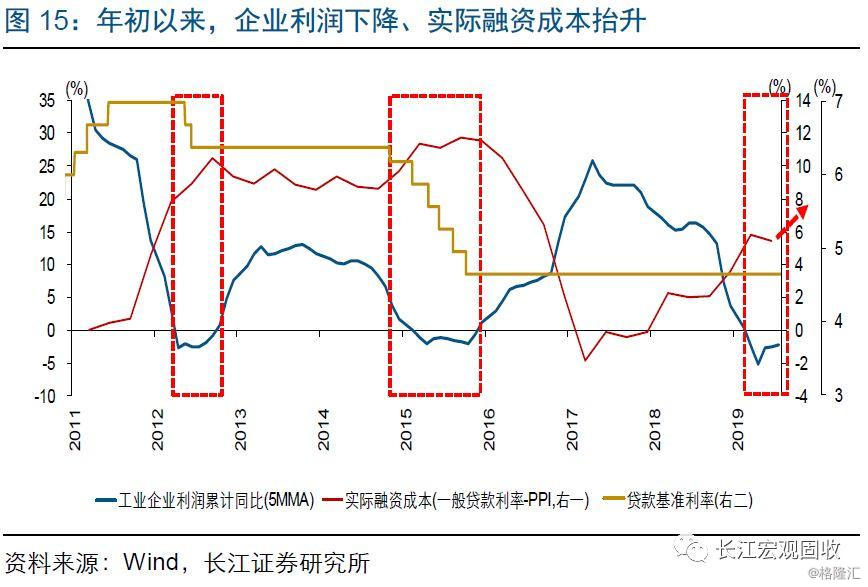

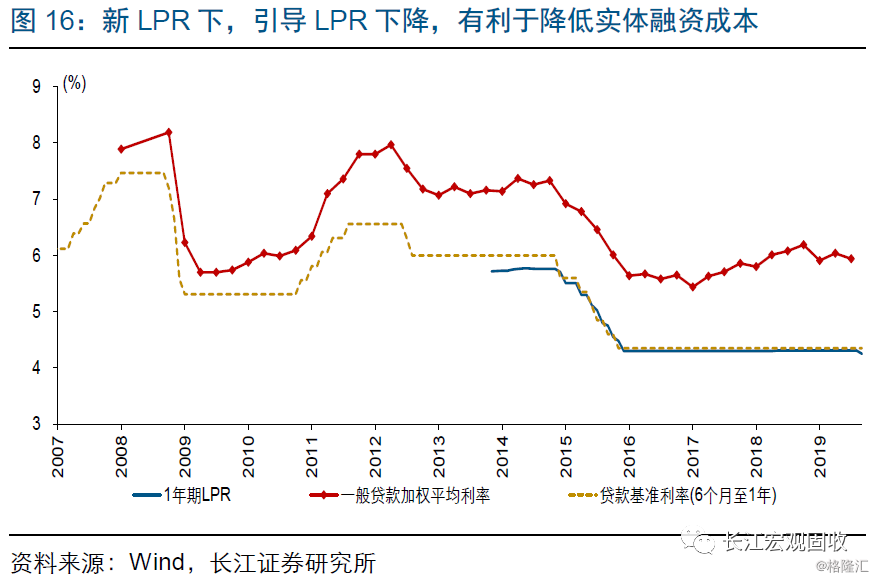

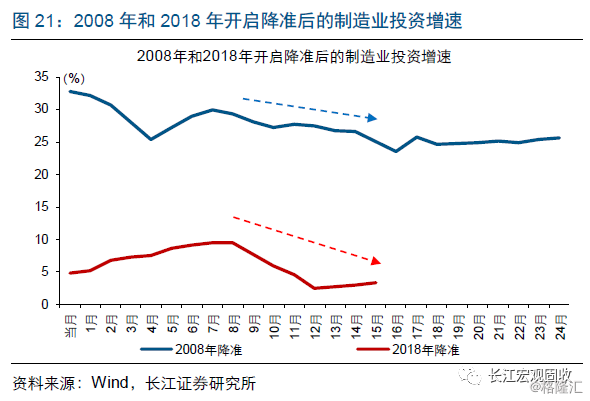

近期LPR机制改革、降准等举措,旨在降低融资成本、缓解实体企业融资难融资贵的问题,并非“大水漫灌”。年初以来,企业利润下降、实际融资成本抬升,制造业投资增速明显回落。上半年对实体企业的支持政策,主要体现在减税降费方面,全年对企业部门的减负规模,达到近2万亿元。近期则更多地通过LPR机制改革、定向和全面降准等货币政策,引导实际利率下降、降低融资成本,缓解实体企业融资难融资贵的问题。在货币传导不畅的背景下,进一步打通货币传导机制,后续或仍需实质性降低金融机构负债端成本。

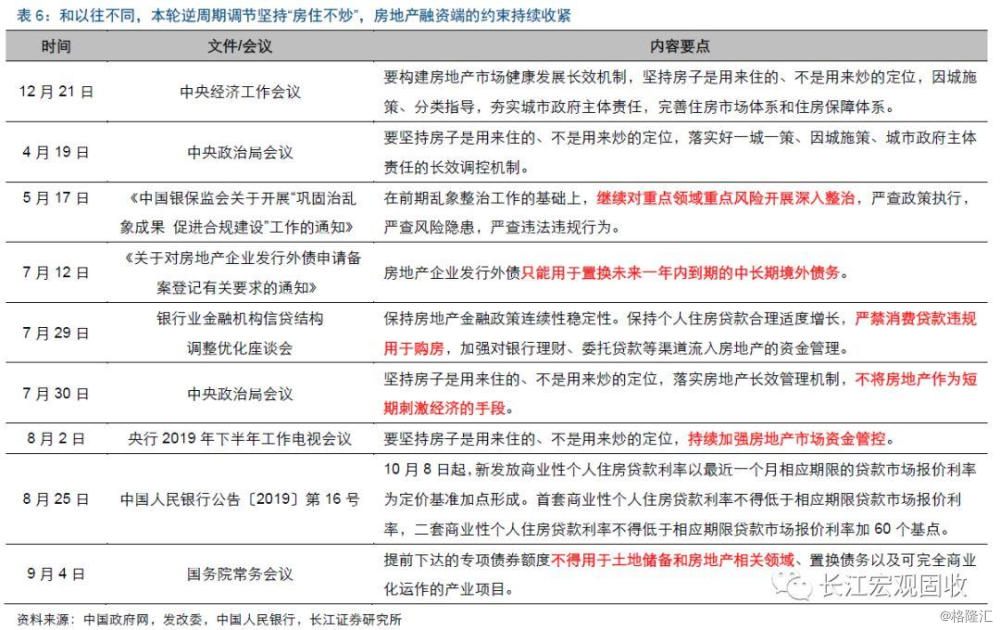

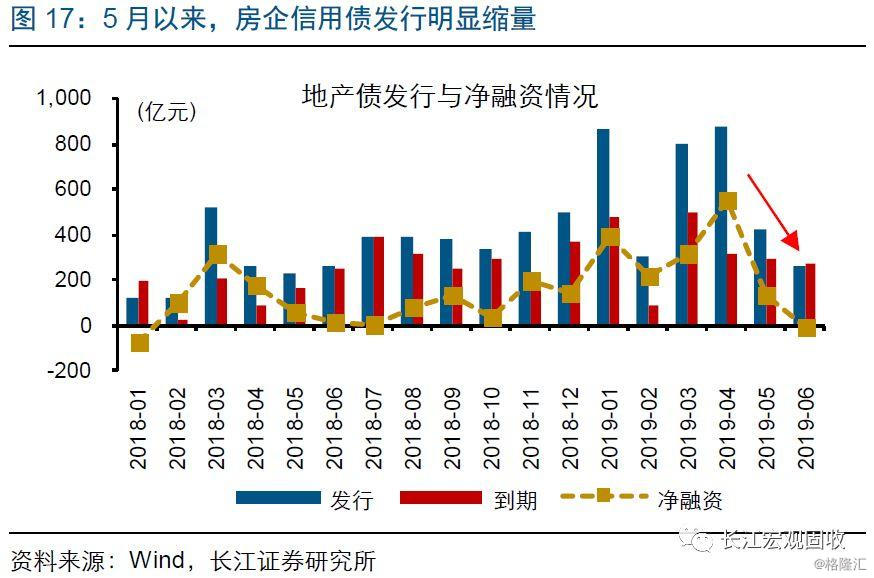

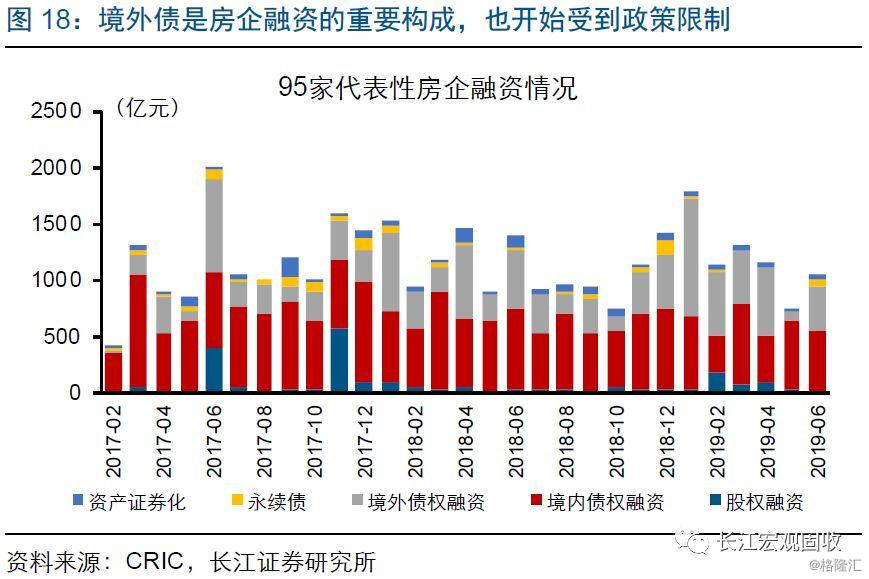

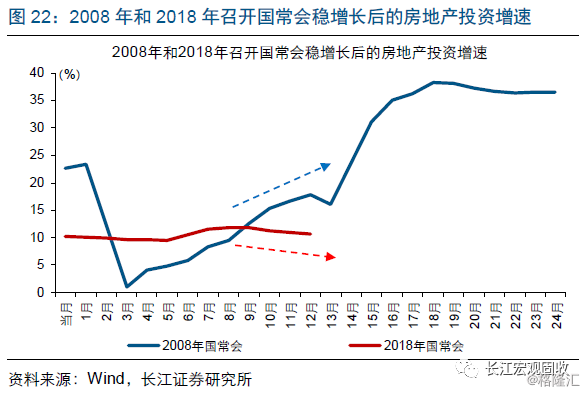

和以往不同,本轮逆周期调节坚持“房住不炒”,继续加大对房地产融资端的约束。传统逆周期调节,一般伴随着房地产政策的放松;而货币环境宽松,往往也会带来房地产的“繁荣”。但5月以来,针对房地产领域的融资监管,是明显趋严的:5月银保监会发布“23号文”,要求金融机构不得违规进行房地产融资;7月发改委要求房企发行外债只能用于置换未来一年内到期的中长期外债;7月政治局会议要求,“不将房地产作为短期刺激经济的手段”;9月国常会要求,新增专项债不得用于土地储备和房地产相关领域。一系列政策持续收紧对房地产融资端的约束,推动产业供给侧改革,加速结构转型。

在供给侧结构性改革的主线下,本轮逆周期调节仍以“调结构”、“促转型”为重心,对经济总量层面的提振效果有待观察,经济下行压力仍将继续释放。从政府基建、居民消费、实体企业、房地产监管等领域的最新举措来看,政策重心仍在调结构、促转型上,供给侧结构性改革的主线并未动摇。去年7月提出扩内需、9月提出促消费、12月提出逆周期调节,从相关政策表述提出以来宏观数据的表现来看,相较于传统的需求侧刺激,本轮逆周期调节对经济总量层面的提振效果有待观察,经济下行压力或将继续释放

通过以上分析,可以发现:

① 二季度以来经济下行压力持续释放,逆周期调节政策随之有所加码;本轮政策更加强调从供给侧着手、进行结构性的改革,呈现出与以往不同的“新思路”。

② 传统的逆周期调节,往往从需求侧进行刺激;当下高杠杆对经济行为、政策空间已形成明显压制,传统刺激方式难以为继,“调结构”、“促转型”成为政策重心。

③ 通过提前下拨专项债额度、允许专项债做资本金等方式来“开前门”、稳投资,更多是对冲一般财政的收支平衡压力,对经济总体的支持效果有待观察。

④“完善体制机制”促消费,从供给侧入手,完善“体制机制”、改善“消费环境”,以改革的方式挖掘消费潜力,避免大规模财政直补等传统需求侧刺激举措。

⑤ 近期LPR机制改革、降准等举措,旨在引导实际利率下降、降低融资成本,缓解实体企业融资难融资贵的问题,并非“大水漫灌”。

⑥ 本轮逆周期调节强调“房住不炒”、“不将房地产作为短期刺激经济的手段”,5月以来继续收紧房地产融资端约束,推动产业供给侧改革,加速结构转型。

⑦ 在供给侧结构性改革的主线下,本轮逆周期调节,以“调结构”、“促转型”为重心,对经济总量层面的提振有待观察,经济下行压力或将继续释放。