下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

分歧

周末大家都在消化国常会、央行降准和财政部发布会的信息。市场的主要观点分作两派:一派是对经济悲观的,他们认为经济难有起色,但央行保持宽松,所以,十年国债收益率看到2.8-2.9%的样子;另一派则是对经济乐观,他们认为政府精准施策加大力度做好“六稳”工作会对经济形成有效支撑,所以,十年国债收益率看到了3.1%的样子。

市场观点的分歧十分巨大。

我是属于后者。我觉得,对经济继续悲观的人有点过于线性推演了,我们应当看到新的变化。下面我就展开来说说我的看法。

信心的变化

由于长债的投资者们紧盯经济基本面,所以,十年期国开债的收益率很好地反应了市场对经济的信心。下面我们可以看一下今年以来市场信心的变动情况,

总体来看,市场对经济的信心经历了2018年年底的极度悲观;也经历了2019年一季度的信心反转;摩擦加剧之后,大家对经济的信心又一路下行;直到国常会召开那个时间点,大家的信心几乎掉到了谷底——跟2018年底差不多。

我不知道大家还记不记得自己2018年底极度悲观时候的心态,很多人真有点被悲观情绪绑架的味道——啥都不信。后面数据反复打脸,一季度的社融还可以不信,后面的PMI和3月社融数据让大家不得不相信。

可是好死不死,大洋彼岸又开始闹妖了。市场的信心又开始反转,叠加数据转差以及外围数据不好,市场情绪又重新回落。截止国常会召开的那个时间点,市场信心几乎到了冰点。

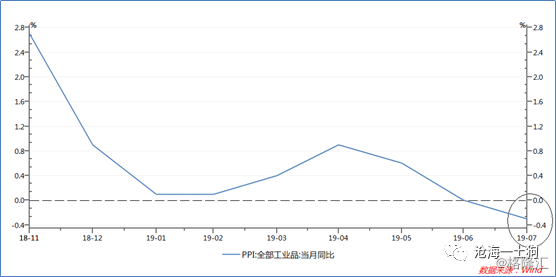

相应的,我们还可以看一下PPI同比的数据,2018年底极度悲观,PPI同比快速下挫;2019年一季度反弹;5月就开始转差,现在PPI同比到了-0.3%——到了一个不管不行的时刻了。

所以,国常会是在这样一个背景下开的,经济下行压力很大,信心很低落。

财政政策的意义

针对信心低落,有效的应对措施是什么呢?搞财政政策!

这是因为财政政策是直接花钱,对提振实体经济信心很有帮助,但货币政策的效果就弱很多——拿绳子推箱子。

所以,这一次的财政政策跟去年不同,更加积极——加大地方政府专项债券规模、加快地方政府专项债券发行使用、扩大地方政府专项债券使用范围。这些举措都会增强实体经济的信心。

更何况财政政策有很强的乘数效应,专项债为项目提供资本金,资本金又去撬动项目贷款,项目贷款再去撬动社会投资,这是一个连锁反应。

在这个过程中,它需要两个部门配合,一个是央行,提供便宜的准备金供给,覆盖新增的准备金需求;另一个是金融机构,加大支持实体经济力度——给企业放贷款。

所以,也就有了央行适时的降准,以及刘鹤副总理的喊话,

金融机构要一手抓服务实体经济,一手抓风险化解。克服顺周期思维,与实体经济同舟共济。

精准施策的实质体现在各部门相互配合;加大力度则体现在财政的“加大额度、加快速度和扩大范围”以及金融机构加大支持实体经济力度。

在信心匮乏的阶段,降低价格只是开胃菜,关键是加大额度的支持,额度即实体经济信心的强心剂。

基建反弹

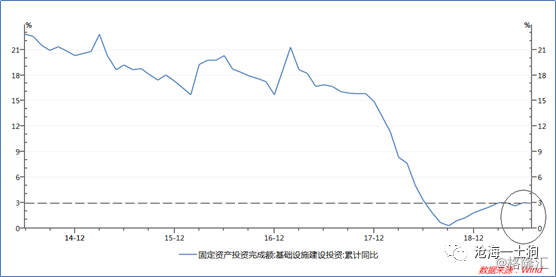

发了专项债就要搞基建,那么,我们可以先看一下最近几年基建投资增速的表现,

2018年基建投资增速见底之后,它略有反弹,但每个月都维持在3%以下的水平。也就是说,2018年是一个低基数年。

不要忘了,国常会对这一块的总体要求是,

确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。

所以,基建继续反弹,甚至加速的可能性很高。

结束语

基于上面的理由,我们真的没有必要在信心冰点的位置继续悲观,被思维惯性绑架。国常会的一系列举措和要求,就是针对信心的。

不管这一针强心剂能推动信心走多远,也不管他是否能把经济推入景气循环,但较大的改善总是会有的。更何况政府的政策工具很充足,不达到满意效果,他们会继续加码的。

写到这里,前国务院总理温家宝有一句话十分应景,

在经济困难面前,信心比黄金和货币更重要。

经济数据的波动永远也跟不上人心的波动,但人心的波动可以推动经济数据,所以,人心怎么想更重要。

ps:数据来自wind,图片来自网络