下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

锦欣生殖(1951.HK)最近的表现,堪称港股市场上一道靓丽的风景线。今年6月25日在港交所成功敲钟上市,随后到来的中期业绩,锦欣生殖(1951.HK)交了份超A的成绩单,而今日,恒生指数系列季度调整开始生效,锦欣生殖正式纳入恒生综合指数以及港股通名单。

蓝海市场,先行者胜

根据弗若斯特沙利文数据显示,2018年我国不育不孕患者数量接近5900万人,随着环境污染,生活压力,生育年龄推迟等综合因素影响下,不孕不育率有望攀升到12.5%至15%左右。甚至有专家预测,不孕不育将成为继心脑血管疾病和肿瘤后,威胁人类健康的第三大疾病。

面对庞大的生殖辅助需求,诸多创业公司都盯上这快蓝海市场。据不完全统计,已经有超过14家创业公司主营业务在辅助生殖行业,并取得一定的融资金额,其中,锦欣生殖已成功在港上市。

图表一:辅助生殖行业创业公司

数据来源:公开数据整理

在辅助生殖蓝海市场中能否成功上市,与其公司经营管理以及医疗技术情况密不可分。

首先是公司需要拥有优质的人才资源。中国患者更愿意在聘用著名医生的医疗机构接受治疗。此外,由于对团队结构及运作方面的担忧,中国在该领域经验丰富的医生相当稀少,并且经常对于是否要为民营辅助生殖服务提供者工作而踌躇不决。培养专业及经验丰富的专家要在中国建立有影响力的医疗团队需要大量时间及资源来发展出有效的营运模式以确保成功。

其次则是公司良好的品牌信誉。在中国,患者倾向选择声誉良好的辅助生殖服务机构,这通常是指具备经验丰富的医生、管理良好的实验室、高成功率,而最重要的是已进行大量IVF取卵周期数的经证实往绩。根据弗若斯特沙利文数据显示,目前拥有牌照的辅助生殖服务机构共有498家,而其中仅有35家民营机构。在这35家民营机构中,进行过5000个以上IVF治疗周期的民营机构仅有三家,锦欣生殖位列其中。

另外,公司应当具备较高的经营效率。通过将不同专业医疗团队负责IVF流程的不同环节,并凭借专业化团队以及全方位的服务,锦欣生殖几乎是同业平均水平的两倍。2018年,锦欣在中国国内的医生人均完成了437个IVF疗程,远高于全国平均为220个。同样,2018年HRC Fertility的医生人均完成了约346个IVF疗程,美国平均为155个。

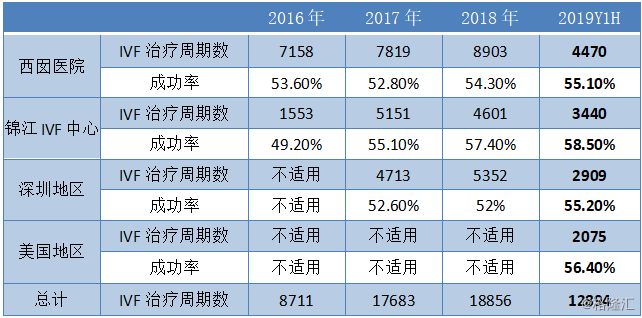

最后,医疗技术高超也必不可少。根据弗若斯特沙利文以及公司公告数据显示,锦欣生殖的成功率与IVF治疗周期数稳步增长,且远高于业内平均水平。2018年,在四川地区西囡医院与锦江IVF中心两家机构IVF治疗周期数共计为15606个。2019上半年,两家机构IVF治疗周期数则为8428个,IVF治疗周期数排四川地区第一,占据50.1%市场份额。

在广东区域,2018年深圳中山泌尿外科医院成为广东省第三大辅助生殖企业,IVF治疗周期数为5352个。2019上半年,锦欣生殖广东区域IVF治疗周期数共为2909个,在深圳行业参与者中排名第一,其成功率为55.2%,远高于行业平均水平。此外,美国地区HRC Fertility作为自去年完成收购后,2019上半年IVF治疗周期数为2075个,成功率56.4%。

图表二:2016年至2019上半年锦欣生殖IVF治疗周期数与成功率

数据来源:公司公告,格隆汇整理

整体来看,同时符合上述条件者,少之又少。这也不难解释虽然拥有辅助生殖蓝海市场,但仅有锦欣生殖能够在同业中成功上岸,成为当之无愧的行业龙头企业。

公司盈利状况亮眼,现金流充裕

上市后的锦欣生殖,首份中期业绩报表表现如何?

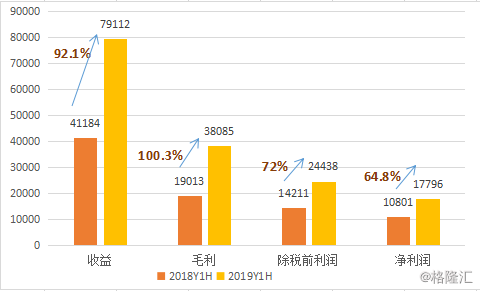

从利润表中的盈利状况来看,锦欣生殖各项盈利指标表现亮眼。2019上半年,公司共实现收益7.91亿元,同比增长92.09%;毛利3.81亿元,同比增长100.31%;除税前利润2.44亿元,同比增长72%,净利润1.78亿元,同比增长64.8%。

其中,经调整EBITDA为3.47亿元,同比增长103.7%;经调整净利润2.57亿元,同比增长102.2%。两项指标是对非经常性或特殊项目进行调整,包括:调增上市费用6162万元,员工持股计划开支1170万元,收购深圳中山医院所产生的医疗执业许可证的摊销和固定资产的折旧760万元(经调整EBITDA无此项),扣除来自关联方的估算利息收入232.1万元。

图表三:盈利状况

数据来源:公司公告,格隆汇整理 单位:万元

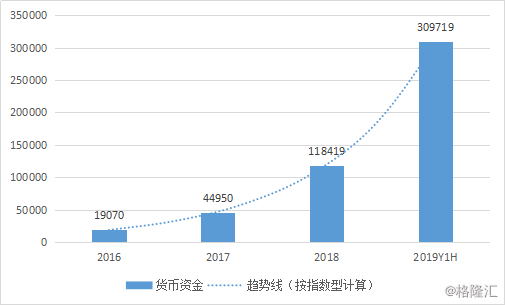

从资产负债表中的货币资金上来看,经营现金流十分充裕。由于IVF服务是按照现金来进行结算,这也意味着公司并无其他债务负担。自招股说明书中披露的2016年数据到2019上半年为止,货币资金已经从2016年的1.91亿元增长至30.97亿元,呈现指数型增长形态。

图表四:2016年至2019上半年货币资金

数据来源:WIND,格隆汇整理 单位:万元

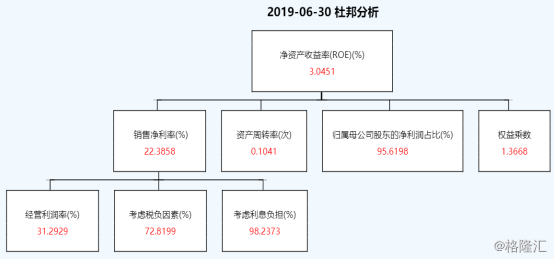

而从整个财务指标角度来看,各项表现良好。其中净资产收益率(ROE)为3.045;归属母公司股东的净利润与净利润的占比达到95.62%,较去年同期增长33个百分比。

图表五:财务指标杜邦分析

数据来源:WIND,格隆汇整理

中美两地齐发力,深圳地区增幅25%

在业绩亮眼的背后,公司在中美两地业务齐发力,其中深圳地区增幅明显。

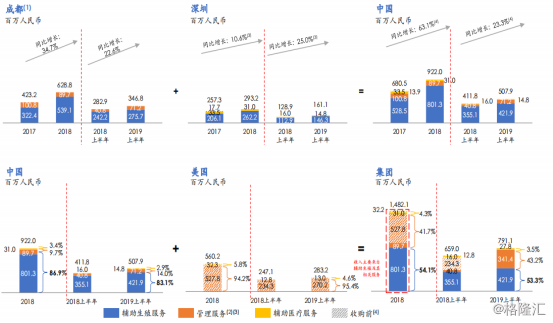

锦欣生殖主要营业收入来自辅助生殖服务,管理服务和辅助医疗服务三块业务,其中辅助生殖服务(IVF)占整体收入比重最高,达到53.3%。

从经营模式上来看,公司旗下辅助生殖医疗机构包括四家机构:

(i) 自2004年5月起的营利性专科医院: 深圳市中山泌尿外科医院;

(ii) 自2008年1月起的手术中心:美国加利福利亚RSA中心;

(iii) 自2010年3月起的营利性专科医院:成都西囡妇科医院;

(iv) 自2015年7月起的PGS实验室:美国加利福利亚 Nex Genomics。

另外,与其他辅助生殖医疗机构合作管理的还包括:自1988年5月起管理的生殖诊所:美国加利福利亚HRC Medical以及自2003年1月起共同管理的非营利性的IVF中心:锦江IVF中心。

图表六:旗下医院

图片来源:公司官网,格隆汇整理

从地区上来看各地区的营收状况,营收普增,深圳地区增幅明显。

成都地区2019上半年收入3.47亿元,同比增长22.6%。其中,辅助生殖服务业务增长13.83%至2.76亿元,管理服务增长74.5%至7120万元。增长主要原因来自于成都西囡医院集团提供IVF相关服务增加导致西囡医院集团所进行的每个IVF取卵周期的平均消费增加。

深圳地区2019上半年收入1.61亿元,同比增长25%。主要由于深圳中山医院于2018年上半年完成了装修导致IVF取卵周期数目增加以及每个IVF取卵周期的平均消费增加。

美国地区2019上半年收入2.83亿元,同比增长14.6%。主要由于集团根据与美国加利福尼亚州HRCMedical订立的管理服务协议提供管理服务,截至2019年6月30日止六个月其产生的收益约为2.7亿元。

图表七:按地区划分各项收入

数据来源:公司业绩材料,格隆汇整理

经营模式优化,定价更具灵活性

从公司运营角度来看,公司的经营模式正在优化,运营效率进一步提高。

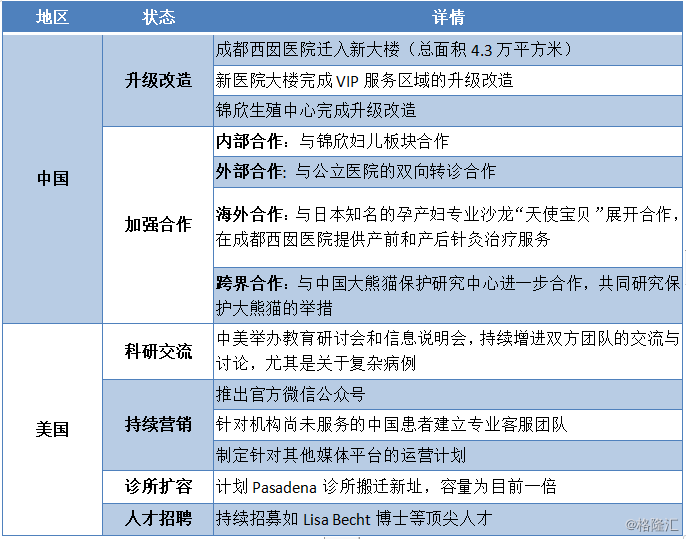

在中国地区,锦欣生殖主要在医疗机构的升级改造与内外合作两个方面进行运营优化。一方面将核心医疗机构成都西囡医院迁入新大楼,建筑总面积达到4.3万平方米,并在内部VIP服务区域行升级改造。另一方面加强合作,对内与锦欣妇儿板块合作,提供完成辅助生殖后育儿服务,从而提升消费者的体验;对外加深与公立医院的合作,通过建立双向转诊的合作,从而达到“医联体”效用最大化。

此外,锦欣生殖与日本知名的孕产妇专业沙龙“天使宝贝”展开海外合作,在成都西囡医院提供产前和产后针灸治疗服务。同时,锦欣生殖也与中国大熊猫研究中心开展跨界合作,共同研究保护大熊猫的举措。

而在美国地区,更加注重市场营销与科研交流。根据弗若斯特沙利文数据显示,来自中国的出境辅助生殖服务患者推动了增长,其中前往美国的ARS中国患者81%会选择加州,预计到2023年中国患者前往加州人数将达到11350人次。针对不断增多的境外患者,锦欣生殖已经开展一系列线上营销活动,包括:推出官方微信公众号,针对机构尚未服务的中国患者建立专门的客服团队以及制定针对其他媒体平台的运营计划。

2019上半年,锦欣生殖在科研交流上,积极与行业学会以及各界专家学者进行交流与讨论。例如在2019年5月,锦欣生殖研究所IVF实验室代表参与第九届亚太生殖医学会议,并发表关于胚胎相关问题的探讨。

图表八:2019上半年业务更新

数据来源:公司公告,格隆汇整理

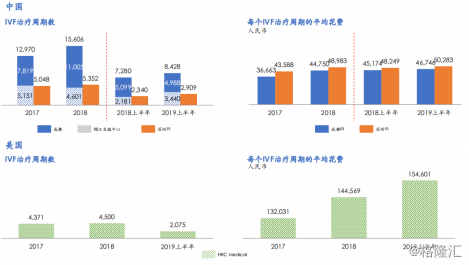

与整个新医保目录纳入与调出会对医药行业有巨大冲击不同,辅助生殖类服务并不在国家医保报销范围内,换言之,定价能够更灵活。锦欣生殖通过运营成本,市场情况,患者需求以及竞争对手的定价策略来进行综合评估,自行定价。

图表九:中美两地IVF治疗周期数与平均单价

数据来源:公司业绩材料,格隆汇整理

从IVF治疗周期数与平均每个IVF的平均费用两项数据可以看出,两项指标快速增长,从而保证稳定的现金流,而另一方面,辅助生殖服务并不需要患者住院,从而无需将现金流投资到譬如为建设长期住院床位以及相关设备而花费的固定支出。

总而言之,今年上半年,锦欣生殖在运营上,经营模式进一步优化,无论是环境上的升级,迎合市场所作的线上营销,还是在学术上的交流合作,都能够提高整体的运营效率。而在核心业务辅助生殖服务上,则采取灵活定价模式,配合现金支付的方式,使得在财务报表中经营活动产生的现金流进一步扩大。

小结

锦欣生殖业绩材料的扉页,写着“人生第一课,便是勇往直前。”伴随着不孕不育患病率的增加,鼓励生育政策放开等因素的推动,辅助生殖服务应运而生。

锦欣生殖在上市之初,就凭借细分领域辅助生殖第一股的身份博得外界关注。细看其市场份额,也配得起这个头衔:四川地区IVF治疗周期数第一,市场份额占比50.1%;广东地区IVF治疗周期数第三;在美国为中国患者提供的IVF治疗周期数第一。

此前公布的业绩中报,是锦欣首份财报,无论是营收状况,净利润等盈利状况,还是运营能力,都给了一份满意的答卷。今日,纳入恒生综指及港股通名单正式生效,流动性进一步增强的锦欣生殖,走势已经创新高,值得关注。