下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春 董琦

来源: 宏观长春

导读

出口恶化,进口弱势平稳,随着年底关税全面落地,净出口贡献大概率转弱。基本面与政策面角力过程中,政策领跑局面仍将持续,逆周期政策前置加码必要性提升。

摘要

8月出口同比增速(以美元计)小幅回落至-1%,下行主因对美出口恶化:

1)8月对美出口显著下行,抢跑支撑未达预期,预计随着前期关税影响发酵,后续“弱抢跑”作用对于出口的支撑将相对有限。

2)当前出口仍保持正增长的国家与地区包括欧盟、东盟、日韩、中国台湾。出口数据已经反映出中美贸易摩擦影响正在加速发酵,同时发达经济体的经济动能趋缓,后续将对出口持续施压。

3)8月高新技术产品与劳动密集型产品同步出现放缓,但高技术产品出口中依然存在一些亮点,无线电话回升,集成电路保持高增。

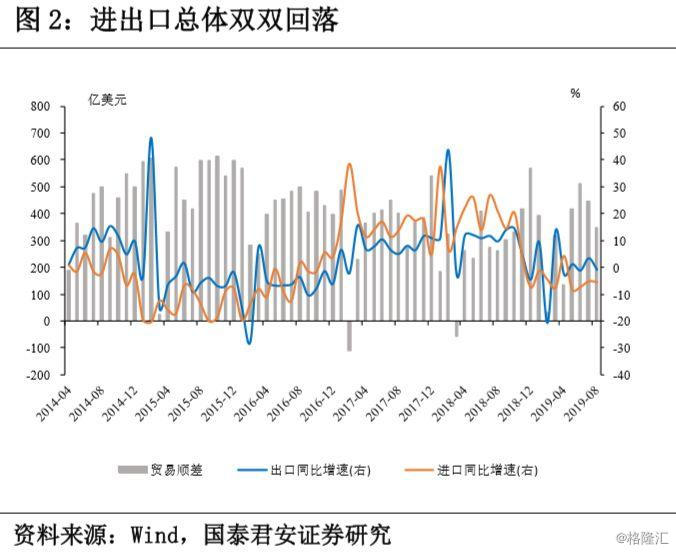

8月进口同比增速弱势平稳达-5.6%,体现内需压力较大:

1)分贸易类型看,受贸易摩擦影响,加工贸易在持续下行,一般贸易低位运行,大宗贸易基本平稳。

2)大宗贸易的改善,主因铁矿进口同比显著增加。铁矿石进口数量单月同比增速从1.2%上升至6.2%,连续两月快速上升,此外铜材进口降幅收窄,从-6.7%收窄至-3.8%。

3)我们认为逆周期政策加码,或将在托底内需的同时,在一定程度上对进口形成联动支撑,进口增速虽大概率仍将较低,但继续大幅恶化的可能性有限。

展望后续,出口年内仍然存在一定的“弱支撑”,一是12月再度加征关税之前,部分商品或仍有弱抢跑。另一方面,发展中国家经济运行相对平稳,外需韧性仍在,以及人民币汇率贬值也将对出口带来一定支撑。但去年同期抢跑影响、关税全面加征以及发达经济体动能趋缓或将在未来拖累出口:

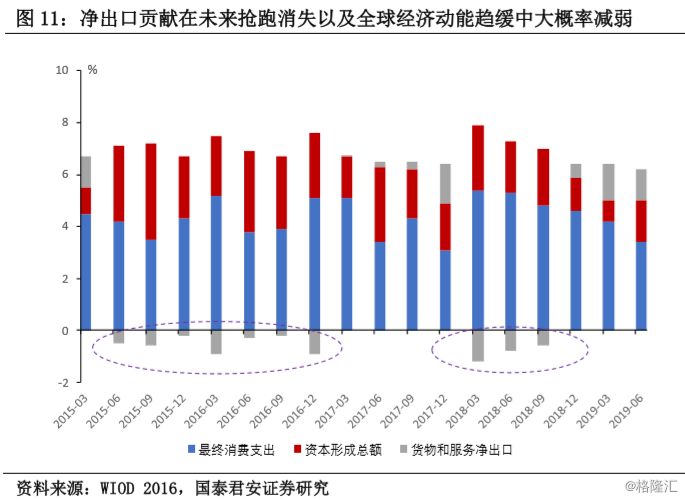

1)今年前三个季度,货物与服务净出口对GDP贡献显著,受全球经济动能持续趋弱以及贸易摩擦影响,在关税全面落地、抢跑结束后,净出口贡献在未来将大概率减弱,叠加基建弱反弹,制造业低位运行,地产投资趋势下行,经济压力或将进一步加大。

2)在政策面与基本面角力阶段,逆周期政策已经领跑基本面,降准9000亿将有效支撑后续基建投资并利于改善小微企业融资成本。下一步,我们认为降息可期,政策领跑格局短期不变。

正文

一、对美、欧、韩出口恶化,拖累出口增速

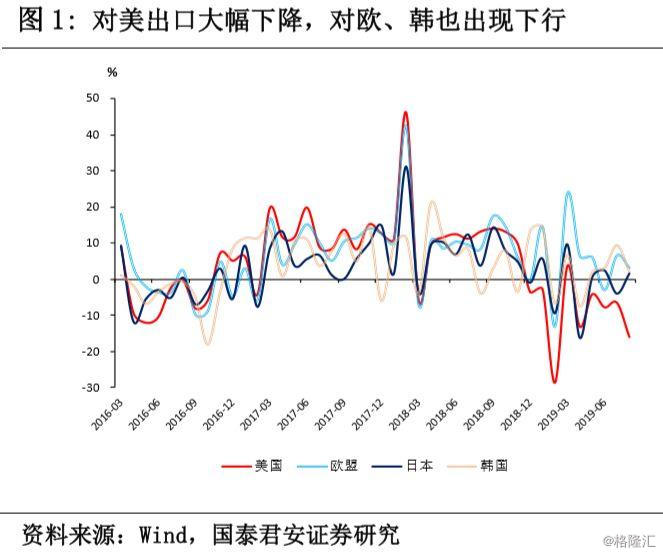

8月按美元计,出口增速较上月回落4.3个百分点至-1%,主因对美、欧、韩出口回落。其中对美出口大幅回落9个点左右至-16%,对韩国出口回落7个点左右至2%,对欧盟出口回落3个点左右至3.2%左右。发达国家中,仅对日本出口出现小幅回升。整体对发达经济体出口回落,特别是对美出口快速下行,导致出口增速恶化(图1)。

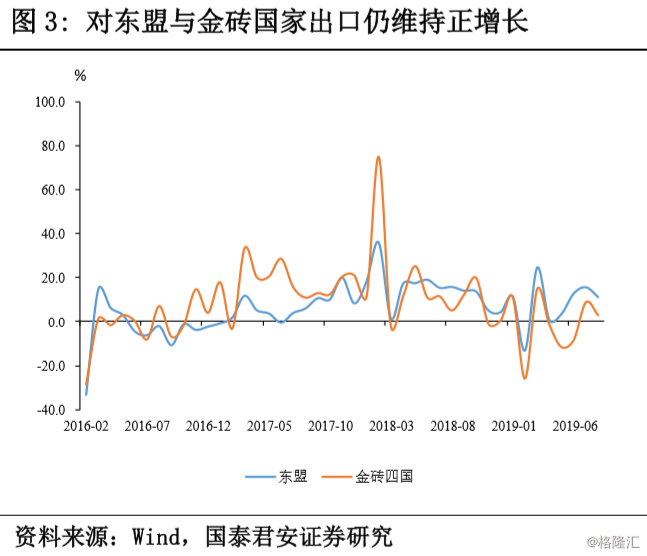

分地区来看,8月对美出口并未出现预期的抢跑拉动现象,我们认为主要是在关税范围不断扩大以及持续的贸易摩擦预期下,抢跑商品的种类和数量都越来越有限,这使得抢跑逻辑较贸易摩擦前期阶段趋弱。但值得注意的是,中国对中国香港与中国台湾地区出口8月出现了明显回升。此外,8月对金砖国家以及东盟国家出口并未延续7月趋势,出现普遍回落,其中中国对东盟国家出口小幅回落4.5个点左右,但增速依然处于较高水平,达11%(图3)。

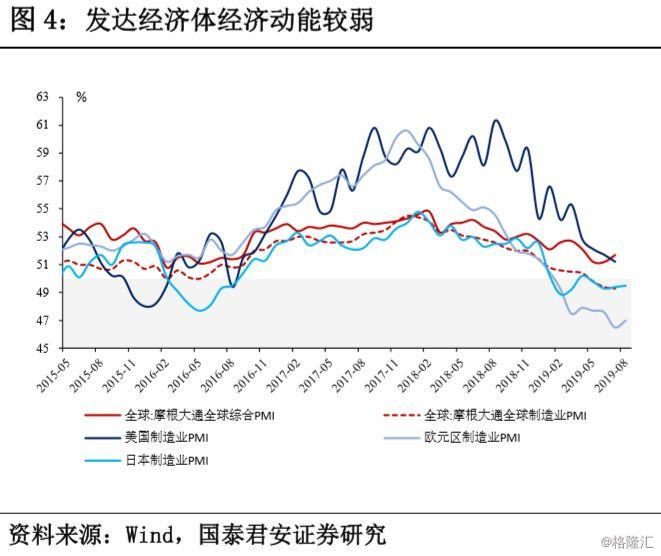

从区域数据来看,出口仍保持正增长的国家与地区包括欧盟、东盟、日韩、中国台湾。当前出口数据已经反映出中美贸易摩擦影响正在加速发酵,同时发达经济体的经济动能趋缓,后续将对出口持续施压(图4)。

从区域数据来看,出口仍保持正增长的国家与地区包括欧盟、东盟、日韩、中国台湾。当前出口数据已经反映出中美贸易摩擦影响正在加速发酵,同时发达经济体的经济动能趋缓,后续将对出口持续施压(图4)。

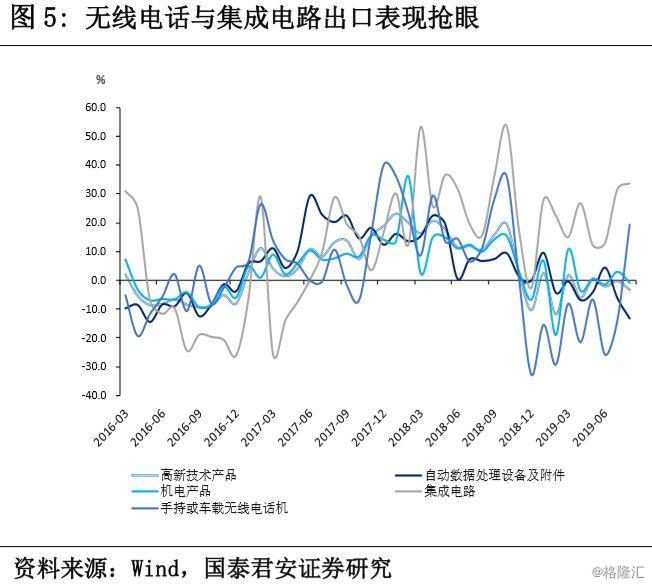

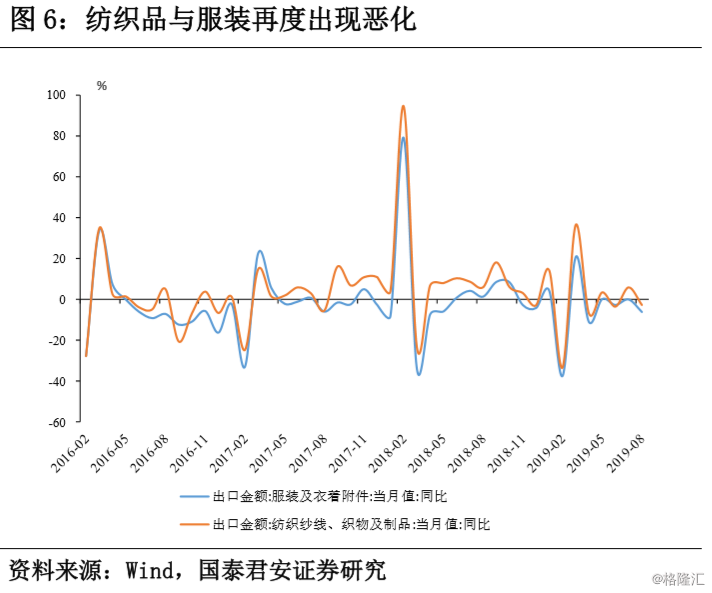

从产品结构的角度看,8月手持或车载无线电话机回升显著,集成电路保持出口高增速,但整体高新技术以及纺织品出口均出现小幅下滑(图5,图6)。8月高技术产品以及劳动密集型产品均出现一定程度的出口恶化。高技术产品出口中集成电路与无线电话表现较好,自动数据处理设备及附件恶化显著。纺织品相关(服装及衣着附件、纺织纱线等)出口下滑6-7个点。

从产品结构的角度看,8月手持或车载无线电话机回升显著,集成电路保持出口高增速,但整体高新技术以及纺织品出口均出现小幅下滑(图5,图6)。8月高技术产品以及劳动密集型产品均出现一定程度的出口恶化。高技术产品出口中集成电路与无线电话表现较好,自动数据处理设备及附件恶化显著。纺织品相关(服装及衣着附件、纺织纱线等)出口下滑6-7个点。

高新技术产品与劳动密集型产品同步出现放缓,但高技术产品出口中依然存在个别亮点。后续随着关税加征的全面落地,预计劳动密集型商品出口仍然有下行压力,此外伴随外部环境对转口贸易的严格限制,转口贸易的发生将变得相对有限。

高新技术产品与劳动密集型产品同步出现放缓,但高技术产品出口中依然存在个别亮点。后续随着关税加征的全面落地,预计劳动密集型商品出口仍然有下行压力,此外伴随外部环境对转口贸易的严格限制,转口贸易的发生将变得相对有限。

二、进口增速弱势平稳,内需压力不小

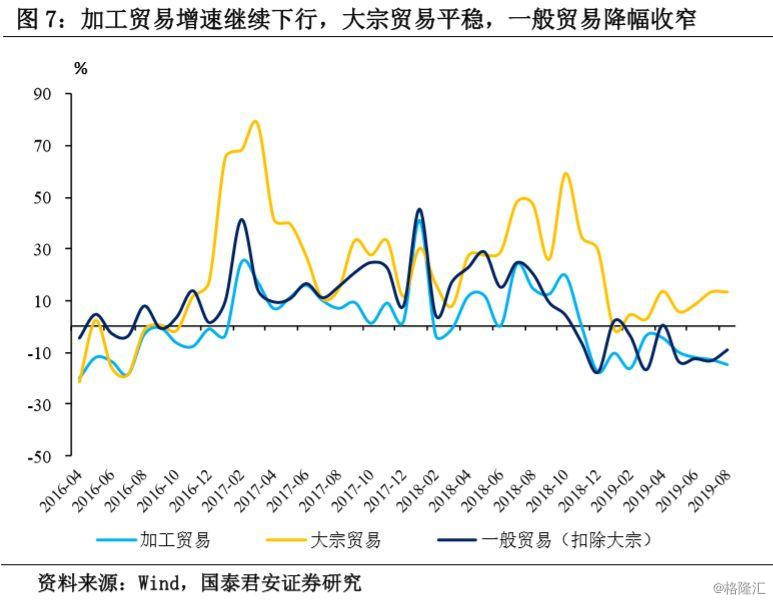

8月进口同比增速为-5.6%,基本持平上月-5.3%。分贸易类型看,受贸易摩擦影响加工贸易持续下行,一般贸易低位运行,大宗贸易基本平稳(图7)。

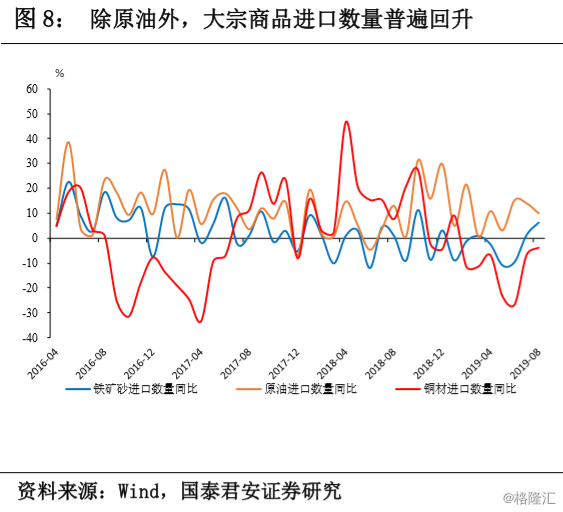

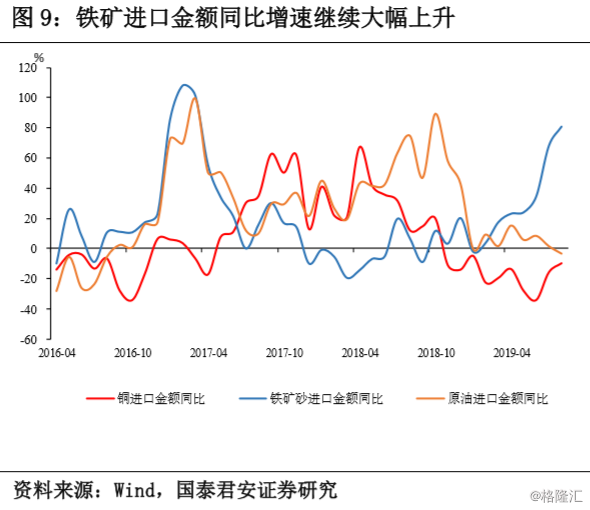

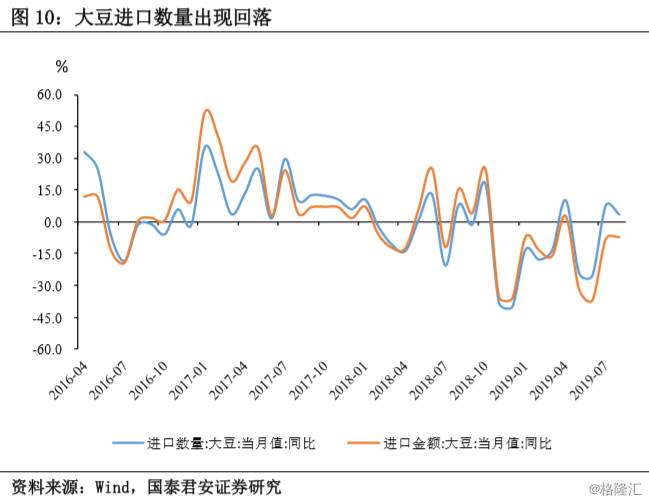

大宗贸易的改善,主因铁矿进口同比显著增加。铁矿石进口数量单月同比增速从1.2%上升至6.2%,连续两个月快速上升,此外铜材进口降幅收窄,从-6.7%收窄至-3.8%,原油方面进口量继续小幅恶化(图8,图9)。农产品方面,大豆进口数量出现小幅恶化,同比增速从上月7.9%回落至8月3.6%(图10)。

大宗贸易的改善,主因铁矿进口同比显著增加。铁矿石进口数量单月同比增速从1.2%上升至6.2%,连续两个月快速上升,此外铜材进口降幅收窄,从-6.7%收窄至-3.8%,原油方面进口量继续小幅恶化(图8,图9)。农产品方面,大豆进口数量出现小幅恶化,同比增速从上月7.9%回落至8月3.6%(图10)。

结合国内基本面来看,铁矿进口大幅提升或与国内铁矿库存水平较低且基建建筑活动升温相关,我们认为后续基建投资发力将持续带动相关进口。但当前整体进口依然负增长,反应内需较差,一方面由于关税加征带来了进口抑制,另一方面由于投资、消费、生产均较弱,整体内需疲弱拖累进口增长。但我们认为后续逆周期政策加码,或将在托底内需的同时,在一定程度上对进口形成联动支撑,进口增速大概仍然延续负增长,但恶化程度有限。

结合国内基本面来看,铁矿进口大幅提升或与国内铁矿库存水平较低且基建建筑活动升温相关,我们认为后续基建投资发力将持续带动相关进口。但当前整体进口依然负增长,反应内需较差,一方面由于关税加征带来了进口抑制,另一方面由于投资、消费、生产均较弱,整体内需疲弱拖累进口增长。但我们认为后续逆周期政策加码,或将在托底内需的同时,在一定程度上对进口形成联动支撑,进口增速大概仍然延续负增长,但恶化程度有限。

三、展望后续,短期弱抢跑助力有限,明年净出口拖累或对基本面进一步带来压力

后续来看,国内出口短期仍然存在一定的弱支撑因素,一是12月再度加征关税之前,少部分商品或仍有抢跑,但需要注意的是随着关税加征的面越来越广泛,抢跑效应的正面支撑作用越来越有限,“弱抢跑”下出口难以像前期一样获得强有力的支撑。另一方面,发展中国家当前经济运行相对平稳,外需韧性仍在,这点体现在东盟国家,同时人民币汇率贬值也将对出口带来一定支撑。

今年前三个季度,货物与服务净出口对GDP贡献显著偏高,在投资趋弱,消费平稳的背景中,“衰退式”顺差短期支撑作用明显,年内来看,在政策落地阶段,出口弱支撑、进口疲弱下,净出口压力仍相对有限。但长期来看,受全球经济动能持续趋弱以及贸易战影响,明年在抢跑完全消失后,国内净出口贡献将大概率转负,叠加基建弱反弹,制造业低位运行,地产投资趋势下行,经济压力或将进一步加大。下行压力取决于“逆周期政策”对基建的推动和“贸易摩擦”对净出口压制之间的角力。短期来看政策与基本面的赛跑过程中,政策已经跑在前面。

当前逆周期政策已经在流动性方面布局,降准9000亿将有效支撑基建投资资金以及利于改善小微企业融资成本。下一步,我们认为降息可期。一方面,将会通过下调MLF利率来引导LPR利率下行及贷款利率下行,重要的观察点是9月9号(9月7号MLF到期遇周末顺延)和9月17号。另外,将加大对制造业支持力度,重点在降低其融资成本。制造业企业的中长期贷款有望进一步获得定向降息,不排除贷款利率下降100个基点的可能。

当前逆周期政策已经在流动性方面布局,降准9000亿将有效支撑基建投资资金以及利于改善小微企业融资成本。下一步,我们认为降息可期。一方面,将会通过下调MLF利率来引导LPR利率下行及贷款利率下行,重要的观察点是9月9号(9月7号MLF到期遇周末顺延)和9月17号。另外,将加大对制造业支持力度,重点在降低其融资成本。制造业企业的中长期贷款有望进一步获得定向降息,不排除贷款利率下降100个基点的可能。