下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:国君宏观团队

导读

本次降准释放约9000亿元流动性,这部分资金会用到哪里?对经济的影响几何?。

摘要

本周焦点:即 降准释放9000亿流动性如何使用

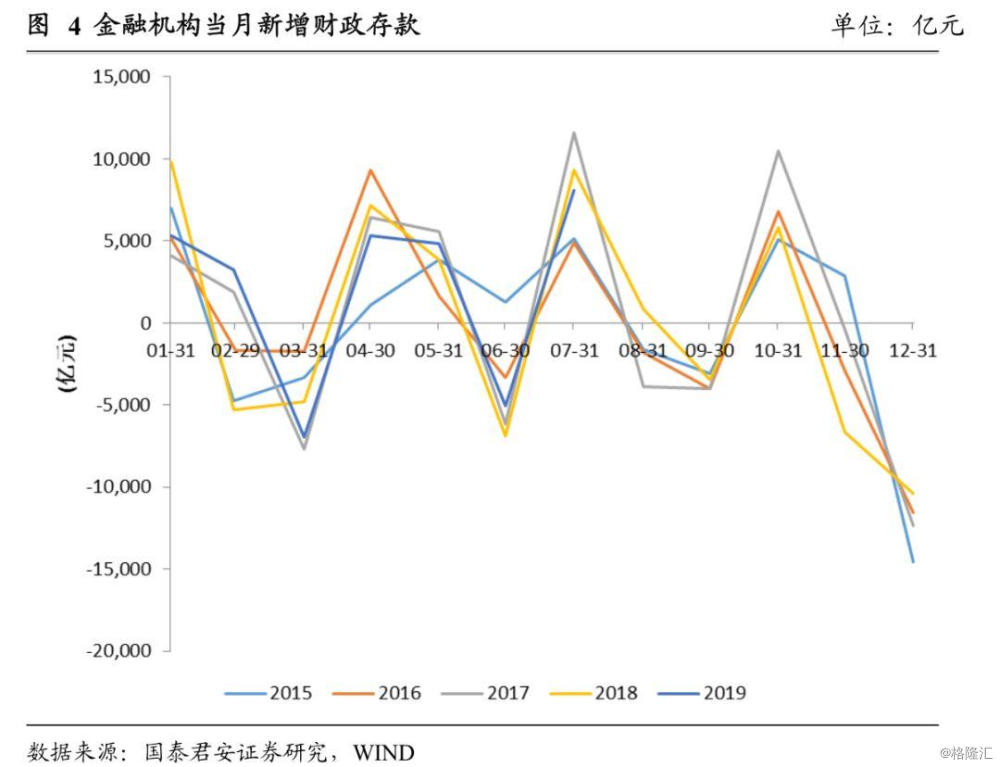

1)对冲缴税?时点冲击而非全月占用。

我国企业所得税实行汇算清缴制度,一般在季初进行预缴,因此从税收规律看1、4、7、10是缴税大月,财政存款净增加,9月多为净投放。15年以来9月新增财政存款均值为-3630亿元,这意味缴税不会长期占用银行资金,仅为时点对冲。

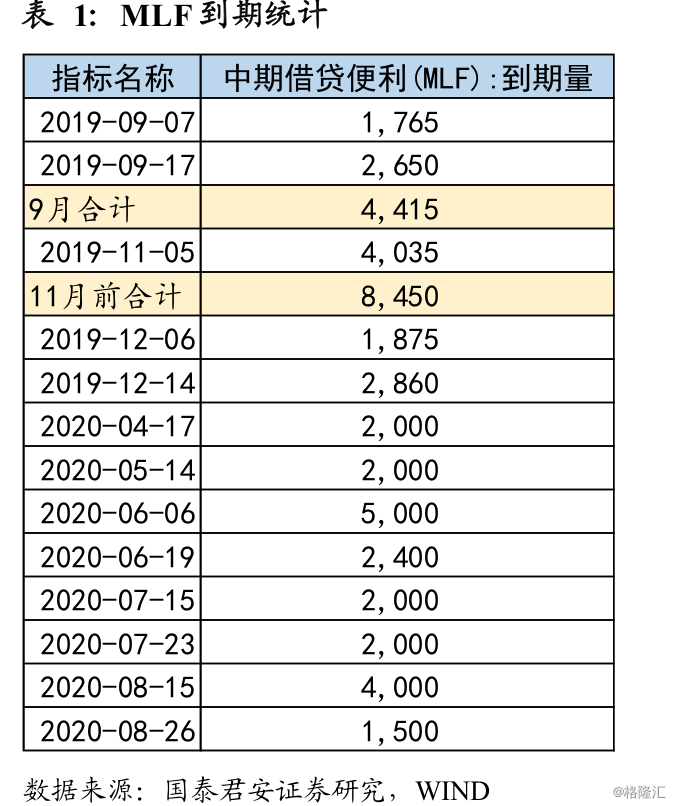

2)对冲到期流动性?MLF到期规模有限且可能小额续作。

本月有两笔MLF到期,我们倾向9月7日的到期MLF不续作,而9月17日小额续作。即使MLF全部不续作,则对冲流动性为4415亿元。OMO为短期流动性调节不必过多考虑。

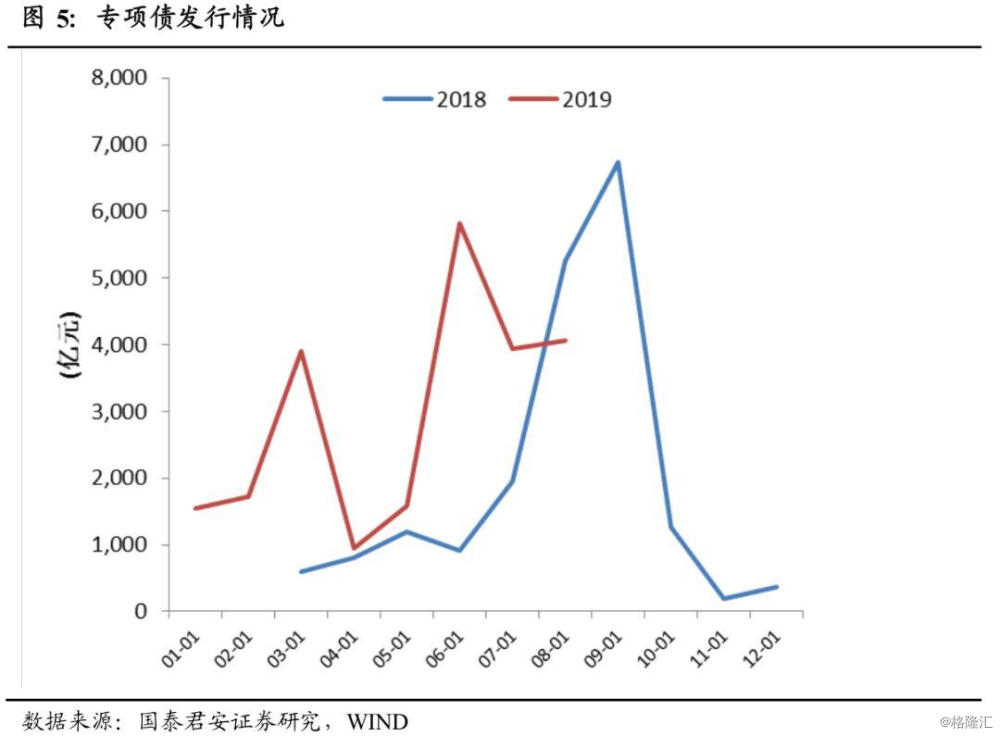

3)实际可能更多仍将用于专项债发行及支持制造业信贷。

我们预计四季度将提前发行明年专项债额度,或 7000-10000 亿,若 20%用于基建资本金,那么大约撬动总体资金量在6400-8000亿,最终拉动基建3.5到4.5个点。

国内经济:需求偏弱,上游价格有所反弹

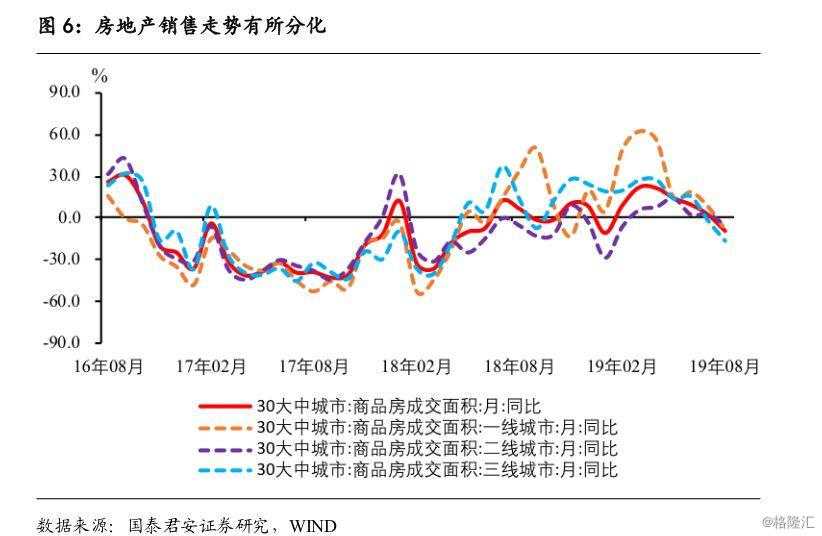

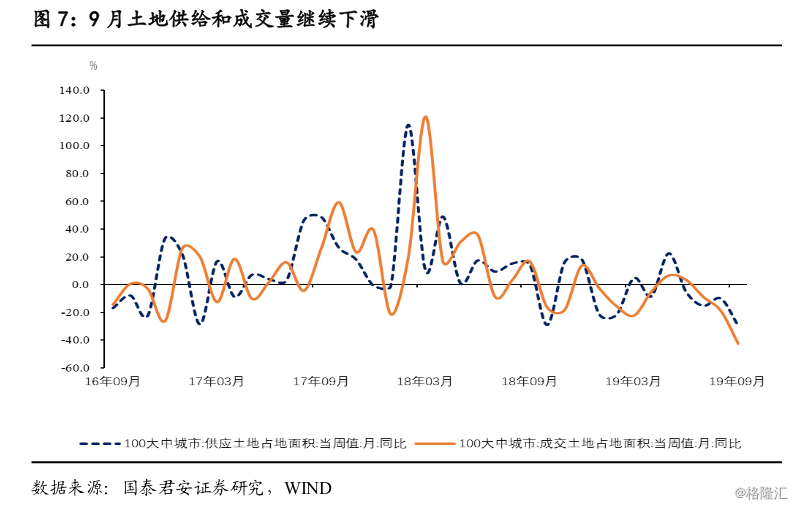

1)下游:9月地产销售有所回暖,供应和成交延续恶化趋势,土地溢价率小幅回升。

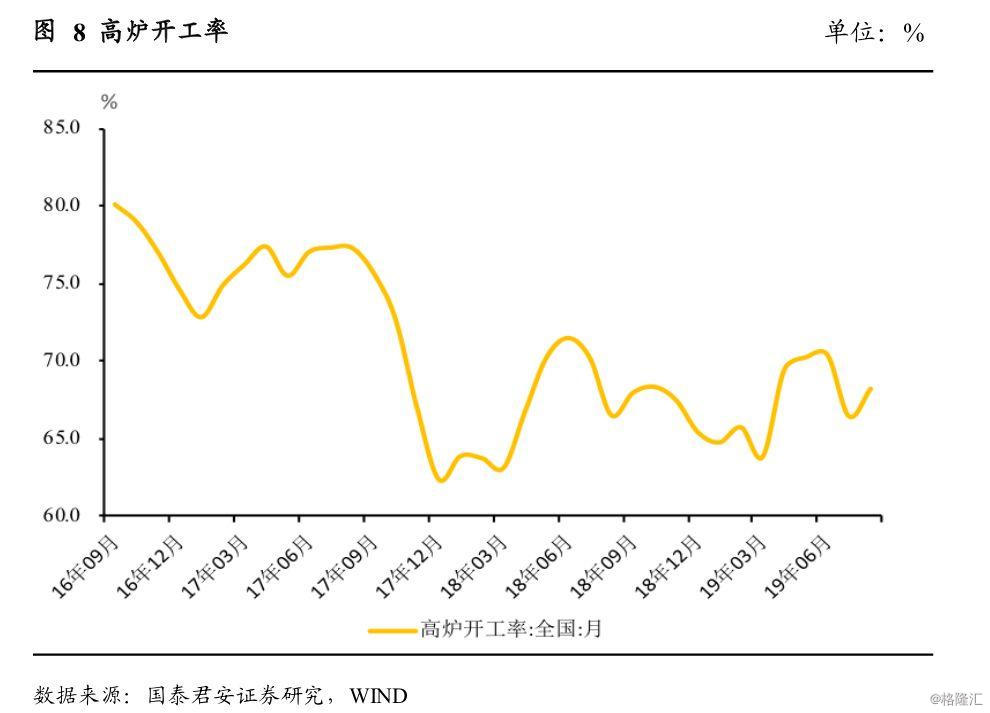

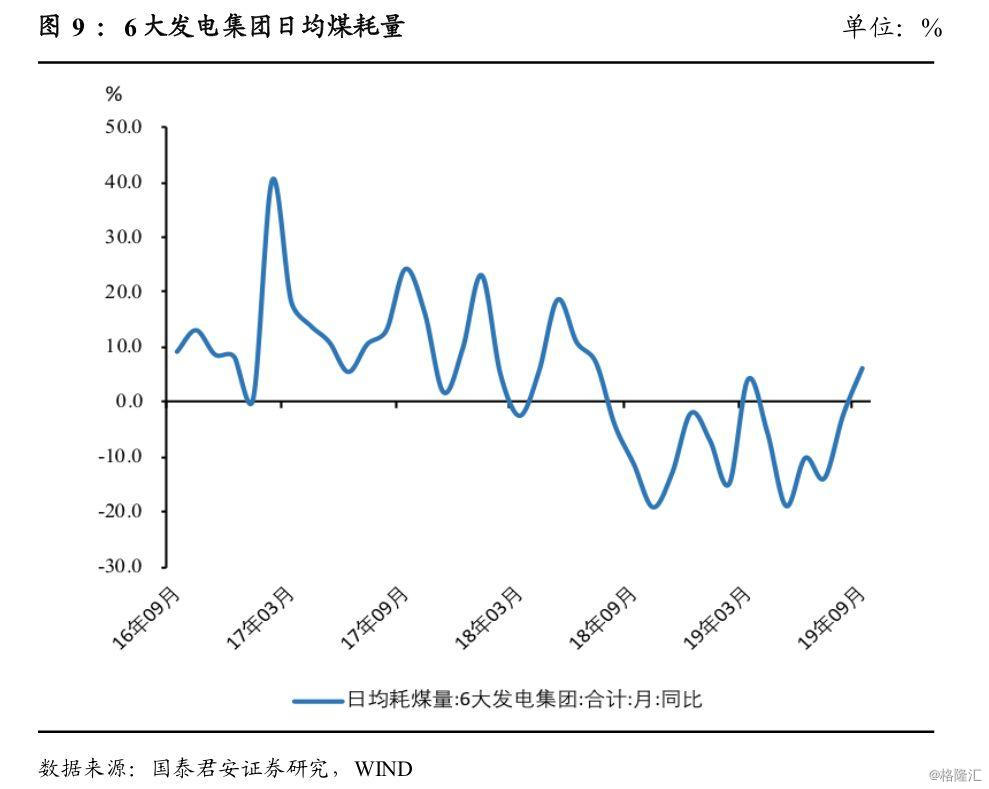

2)中游:高炉开工率较8月小幅上行,日均耗煤也继续回升,水泥价格、螺纹钢价格有所回升。

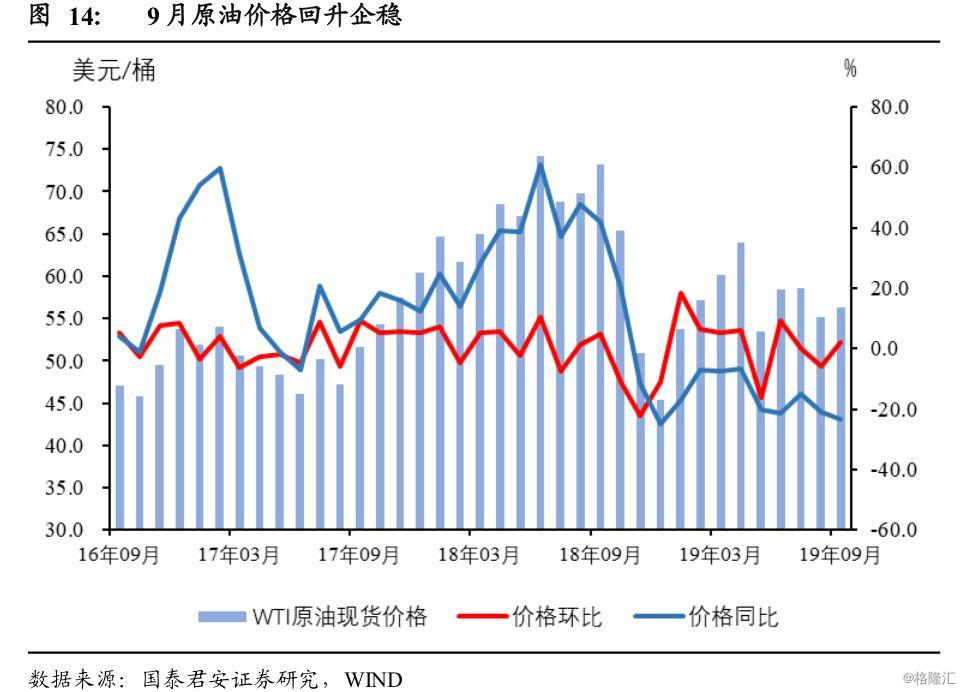

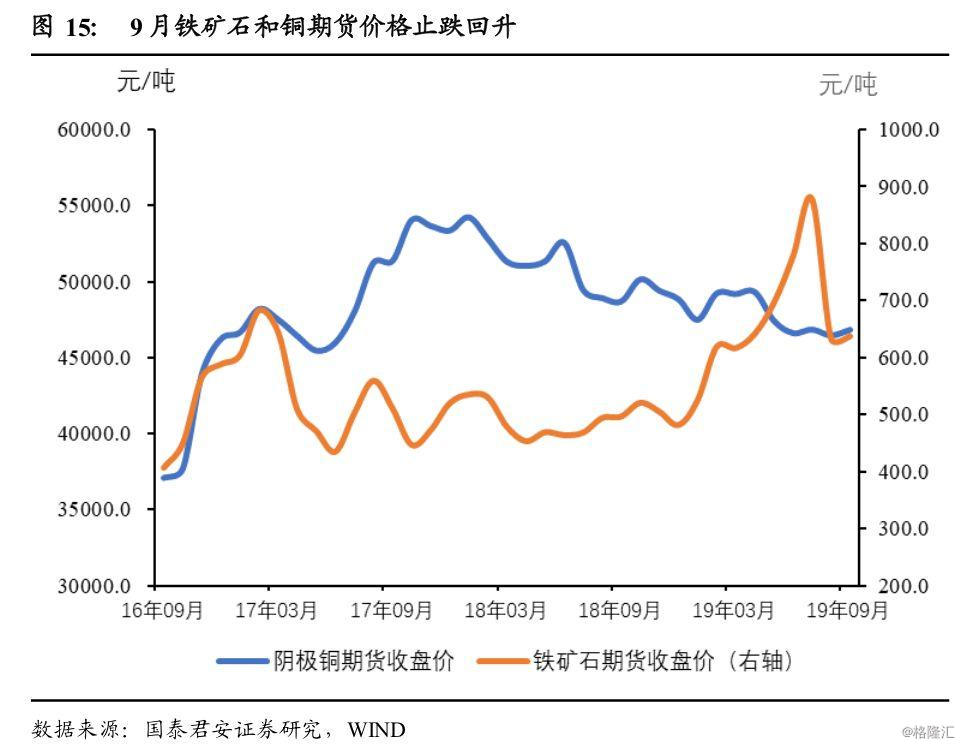

3)上游:原油、铁矿石和铜价格反弹。

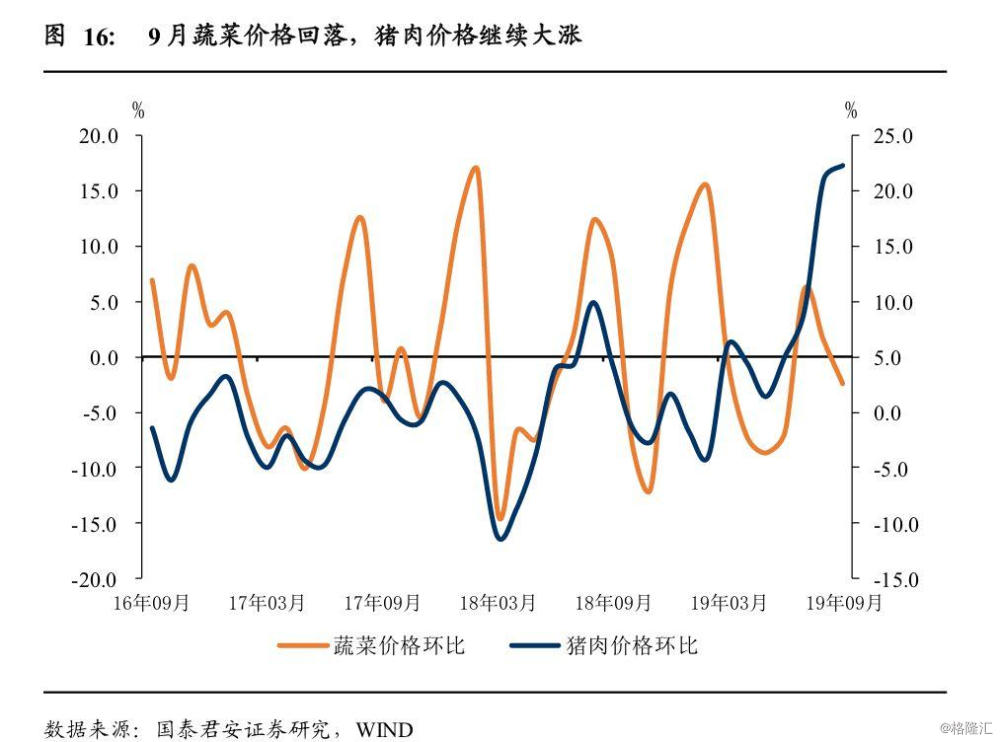

4)食品价格:蔬菜价格继续下行,猪肉价格加速上涨。

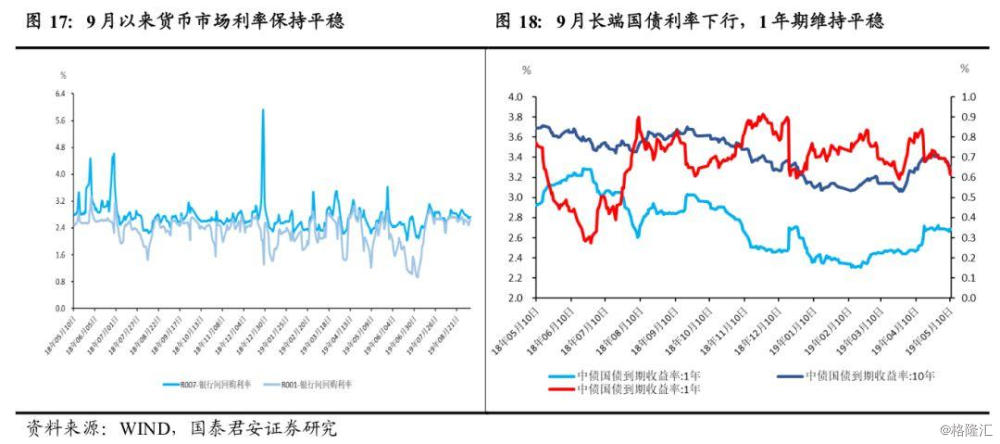

5)流动性:货币市场利率维持平稳,人民币小幅度升值。

全球大类资产:本周全球股市表现强劲,国内债券收益率下行,大宗有色金属多数上涨。

国际、国内政策:国内利好政策频出,稳定经济增长。海外英国脱欧一波三折,变数仍大。

下周关注:中国将公布通胀数据,美国将公布9月消费者信心指数等情况。事件方面,欧洲央行利率决议、英国行长卡尼的讲话等。

正文

一、本周焦点:9000亿会怎么用?

1.1 降准是为了对冲缴税吗?

在降准公告后,央行新闻发布会上发言人提及“此次降准与9月中旬税期形成对冲,银行体系流动性总量仍将保持基本稳定”。那么,9月份的税收缴纳到底影响几何?

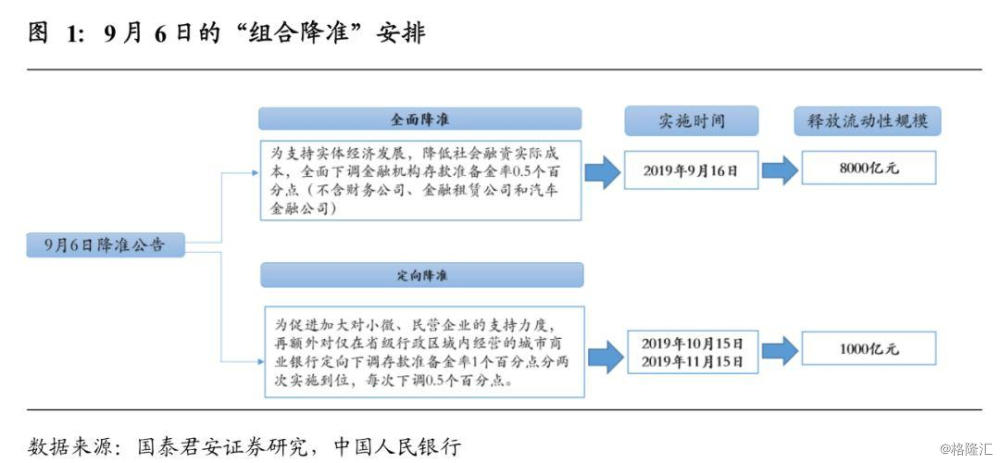

我国企业所得税实行汇算清缴制度,按年计算,分月或者分季预缴,一般在季初进行预缴,因此从税收规律看1、4、7、10是缴税大月,财政收入增加较多。而9月反而是财政支出的大月,全月财政支出的赤字规模较大。

观察金融机构的财政存款新增额,如果从9月全月来看,15年以来的新增额均为负值,平均规模为-3630亿元。说明在月中缴税时期由于资金从银行体系流入国库,但是随着财政的支出,到月底该部分资金就将再次回到银行体系中。因此对税期对冲是时点性的,如果从全月来看依旧释放了长期流动性。如果根据季节性规律,考虑财政存款9-10两个月的数据,15年以来两月平均财政存款增加额为3432亿元。考虑到今年加大减税降费的力度及经济有所下行的状况,实际的财政存款增加额可能低于该规模。因此,预期缴税对流动性的短期占用约在3000亿元左右。

1.2 对冲9月流动性工具到期?

对冲MLF方面,本月MLF到期合计规模为4415亿元,其中在9月7日和9月17日有两笔到期。因此,重要的观察点是9月9号(9月7号MLF到期遇周末顺延)和9月17号。央行关于本次降准答记者问中并未提及本次降准对MLF到期的对冲,只强调了对税期的对冲(答记者问原文:此次降准与9月中旬税期形成对冲,银行体系流动性总量仍将保持基本稳定,而且定向降准分两次实施,也有利于稳妥有序释放资金)。但我们认为考虑到内外货币政策的协调性及避免形成“大水漫灌”的预期,我们倾向认为会在9月17日非全额续作MLF同时下调MLF和OMO的政策利率。

我们主要基于以下几个理由:

第一,9月4日的国常会中,明确提出要“加快落实降低实际利率水平的措施”,而此前进行了关于LPR的改革,LPR的报价方式即是参考MLF的利率,因此,为了降低实际利率水平,需要通过降低MLF利率进而降低LPR的利率;

第二,美联储在当地时间9月17-18召开议息会议,目前市场对9月美联储进一步降息预期高度一致,分歧只是降息幅度上,其中降息25BP的概率相对较高。因此,我国央行需要考虑是否要与美联储的货币政策操作协同。我们倾向认为在目前在中美利差高达147BP(9月6日数据)的情况下,我国央行可以考虑降低政策利率。

第三,易纲行长此前在接受采访中表示,我国的货币政策要“以我为主”,因此,我们不必被动跟随美联储降息,而可以采取提前操作的方式。

因此,9月17日是一个重要的观察时点,我们倾向非全额续作(如操作1000亿元)同时下调MLF利率和OMO利率,引导实际利率水平的下降。

因此,考虑缴税和MLF到期的因素后,我们认为本次降准释放的资金仍将给市场带来较大规模的额外流动性,全面降准的8000亿元在9月份即全面进入银行体系,月中缴税短暂占用后,月底随着财政投放又会进入银行体系。而MLF预期对冲约3000亿元,则全面降准仍将有望释放流动性约5000亿元。

1.3 本次降准释放资金更多可能用于专项债发行及加大对实体经济的支持力度

今年1-8月,全国地方累计发行新增地方政府债券28951亿元,占2019年新增地方政府债务限额的94%,发行进度较去年同期提高了34个百分点。目前原额度剩余约1800亿元。

在《降准到了,专项债提前发行和MLF降息还远吗?》报告中,我们已经提示,我们预计四季度将提前发行明年专项债额度,或7000-10000亿。我们认为,若仅仅发放额度,而不能发行的话,实际上和今年年初全国人大授权没有大的差别,无须现在着急通过国常会。既然这项政策现在提出来,那么意味着四季度提前发行明年额度概率不小,尽管有很大的争议。

若发行,按照我们测算,可能7000-10000亿左右。另外,我们也预计财政部会尽快下调重点基建的资本金要求(从30%到20%)。从专项债增发角度来看,如果7000-10000亿额度年内发行使用,若20%用于基建资本金,那么大约撬动总体资金量在6400-8000亿,最终拉动基建3.5到4.5个点。

二、国内经济:需求偏弱上游价格走强

下游:需求相对偏弱 土地端继续恶化

2019年9月以来的第一周房地产销售企稳回升,但是不同区域有所差异。30个大中城市商品房成交面积相比于8月同期增速为2.49%。其中一线城市表现抢眼,增速为16.24%;二线城市销售基本持平增速为1.17%;三线城市走弱,增速为-1.66%

9月以来土地供应与成交情况继续恶化。100个大中城市数据显示,9月以来,土地供给面积增速较8月同比增速下滑20%至-29.54%,成交面积同比增速较8月大幅下降23.6%至-42.56%。供应方面,一线城市土地供应面积同比增速下降1.78%至-0.72%,二线城市供应面积同比增速下降7.95%至-11.12%,三线城市土地供应面积同比增速大幅下降23.6%至-42.56%。成交方面,一线城市土地成交面积同比增速大幅增加98.30%至63.67%,二线城市土地成交面积同比增速减少31.37%至-37.10%,三线城市同比增速减少了25.31%至-53.22%

中游:高炉开工率继续保持高位,日均耗煤增速由负转正、水泥价格企稳抬升,螺纹钢库存继续回升

9月高炉开工率较8月30日上升0.27%至68.23%。日均耗煤增速爬升,9月第一周同比增长6.22%。

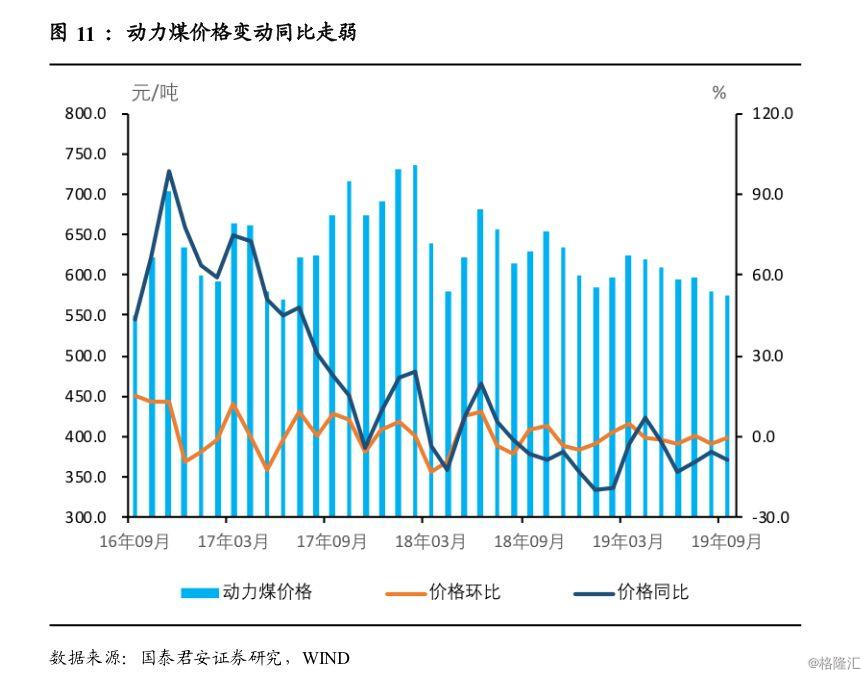

水泥价格小幅上升,动力煤价格持续走弱。截止2019年9月5日,水泥价格指数环比上涨1.32%至146.12,同比涨幅2.35%。动力煤价格环比下降0.64%,同比下降8.45%,价格下跌明显。

螺纹钢价格同比增长依旧为负,但环比增速较8月上升4.90%至-0.98%,同比增速相比于8月下降2.34%至-16.63%。螺纹钢库存环比保持回升状态,但增速从8月的42.60%回落到38.05%。

上游:原油价格开始回升,铁矿石价格小幅上涨,铜价由跌转涨

9月以来,原油价格开始扭转8月下跌的颓势,开始上升,WTI原油价格环比增速较8月上涨8.12%至2.18%,9月5日报收于56.20美元/桶。9月以来,布伦特原油价格环比增速较8月上涨13.14%至5.91%,9月5日报收于62.89美元/桶。

铁矿石价格从8月的大幅下挫中恢复,环比增速从-27.81%企稳回升至0.62%,同比增幅略微上升0.1%至28.17%,与上月基本持平。期货收盘价于9月6日收于629.00元/吨。阴极铜期货收盘价9月6日报价为47450.00元/吨,环比增速上升1.58%至0.78%,同比增速上升1.16%至-3.85%。

食品价格:蔬菜价格环比由正转负,猪肉价格持续暴涨

9月以来,蔬菜价格开始下降,环比增速由8月的1.54%下跌3.93%至-2.39%,猪肉价格依然暴涨,环比增速从8月的21%增加1.31%至22.31%。截止9月6日28种重点监测蔬菜均价为3.99元/公斤,猪肉平均批发价为35.12元/公斤。

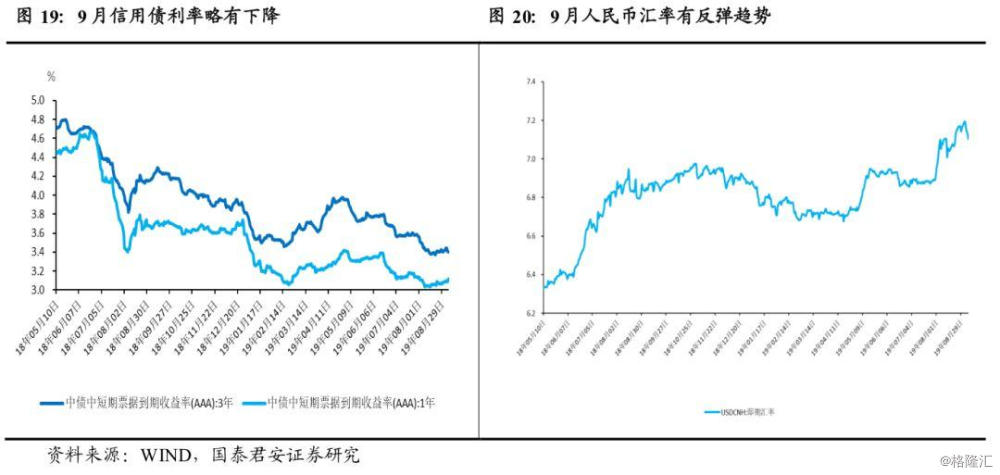

流动性:货币市场利率维持平稳,人民币小幅升值

利率方面,货币市场利率维持平稳。9月,R007较8月末小幅下行6bp至2.7309%,R001较8月末小幅上行0.5bp至2.6407%。中长期利率整体略有下行。1年期国债利率较8月末下降1bp至2.6102%,10年期国债利率下降4bp至3.0173%。信用债利率下降。AAA级中短期票据3年期收益率较8月底持平在3.4027%,1年期收益率较8月底上行4bp至3.1140%。

汇率方面,人民币汇率有所升值,其中,美元兑人民币中间价较8月末下行24bp至7.0855,即期汇率较8月末下降209bp至7.1243。周内人民币汇率贬值压力有所缓解。

三、全球大类资产:国内资产价格表现积极 海外风险资产多上涨

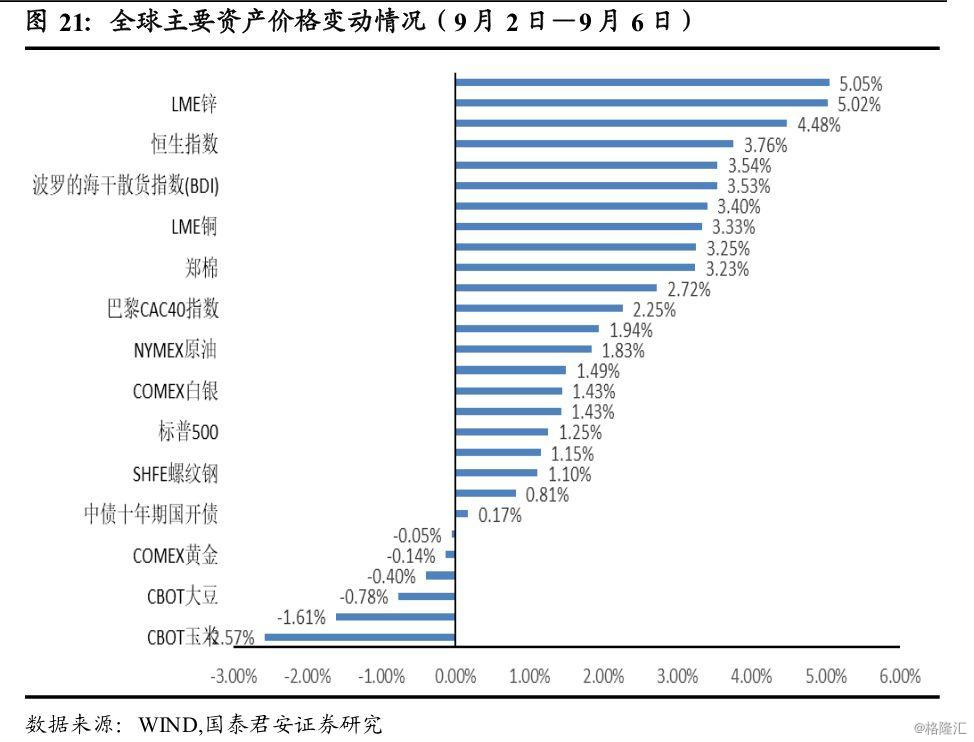

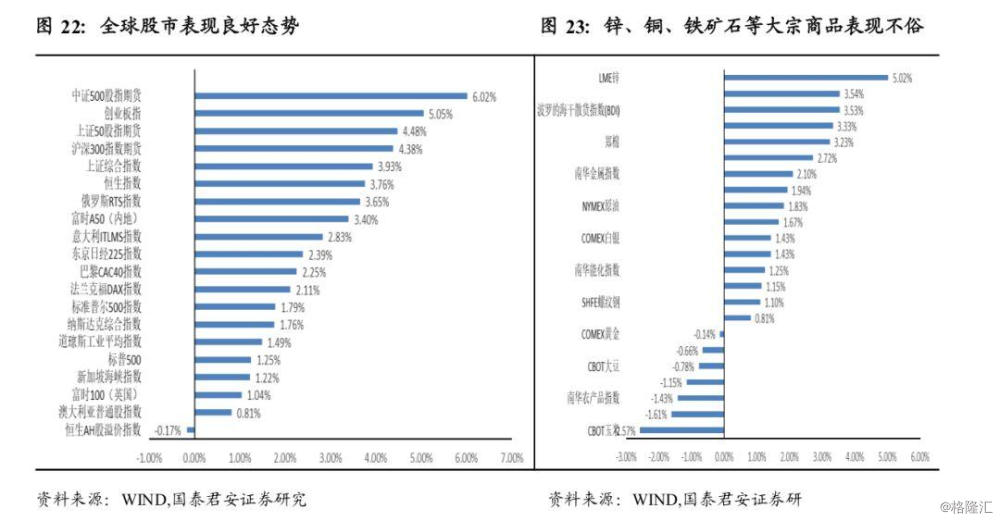

本周全球股市涨势瞩目,锌、铜、铁矿石等大宗商品表现不俗。

具体而言,除恒生AH股溢价指数略有小幅下跌外,全球股市均表现出良好态势,国内股市表现尤为抢眼。本周中证500股指期货上涨6.02%至5151.40,创业板指上涨5.05%至1692.24,香港恒生指数上涨3.76%至26,690.76。欧洲方面,俄罗斯RTS指数、意大利ITMLS指数、巴黎CAC40指数以及法兰克福DAX指数分别上涨3.65%,2.83%,2.25%,2.11%。美股方面,标准普尔500指数、纳斯达克综合指数、道琼斯工业平均指数涨幅相对较低,分别为1.79%,1.76%,1.49%。

本周债券市场相对稳定,国内债市普遍有小幅上涨,国际长短期国债价格有所下行。十年期中债国开债价格上涨0.17%,而美国、日本、德国、法国十年期国债价格分别下跌0.40%,0.05%,0.48%,0.93%。汇市方面,受市场对美联储降息预期,美元兑人民币震荡下行。

锌、铜、铁矿石等大宗商品表现不俗。波罗的海干散货指数上涨3.53%,LME锌强势上涨5.02%,DCE铁矿石上涨3.54%。LME铜、IPE布油、LME铝均有不错涨势。而CBOT大豆、CBOT玉米等农产品与COMEX黄金均出现不同程度的跌幅。

四、国际政策:政坛跌宕起伏,局势一稳难求

1)美国:美联储内部对降息出现意见分歧

美联储官员,圣路易斯联邦储备银行总裁布拉德认为美联储应在两周后的会议上大举降息,他呼吁降息50个基点;而另一位官员波士顿联邦储备银行总裁罗森格伦则认为没有必要立即采取任何行动。这两种互相对立的观点表明,随着下次政策会议的临近,美联储主席鲍威尔正处于两难境地。另一方面,美中贸易战升级以及全球经济放缓已开始打击美国企业支出和制造业产出,对整体美国经济构成威胁。9月3日早些时候公布的数据显示,美国制造业三年来首次出现萎缩,凸显出布拉德的担忧。美国股市下跌,指标公债收益率触及三年低位,因投资者担心,久拖不决的贸易战正对美国和全球经济产生越来越大的影响。

2)阿根廷:政府授权央行进行外汇管制

近来,货币危机席卷阿根廷。为支撑正在崩溃的货币,避免再次出现债务违约,9月1日,阿根廷总统毛里西奥•马克里签署一项法令,宣布将采取一系列外汇管制措施以减少金融市场波动。法令规定,即日起至年底,阿根廷出口商应在阿央行规定条件和期限内,将出口所得外汇汇至阿根廷。法令还规定在阿根廷外汇市场购买外币、贵金属及向国外转账时需提前获得相关授权。阿央行当天随后发布公告,公布相关具体措施,包括满足一定条件的个人每月可购外汇或向境外汇款限额为1万美元等。

3)英国:首相约翰逊遭遇党内哗变 议会争取立法阻止“硬”脱欧

9月3日,英国下议院议员以328票对301票的投票结果,掌控了议会议程,朝着迫使首相推迟脱欧三个月迈出关键的第一步,以期阻止无协议脱欧。作为回应,英国首相鲍里斯•约翰逊表示,如果他不得不向欧盟提出脱欧延期要求,他将提前举行大选。

4)欧洲:央行行长德拉吉重启量化宽松阻力前所未有

9月6日,欧洲央行行长马里奥•德拉吉重新启动债券购买计划的努力遭到了其八年任期中最强大的阻力。德国和荷兰在欧洲央行的官员表示明确反对、奥地利也做出强硬表态之后,法国央行行长Francois Villeroy de Galhau对立即重启量化宽松的必要性提出了质疑。这些都意味着,要通过重启量化宽松来应对欧元区经济放缓,将面临构成欧洲大陆经济核心并且拥有欧元区一半人口的国家的阻力。

数据来源:国泰君安证券研究、Bloomberg、Wind、政府官网

五、国内政策:政策调控频出,稳经济态度坚决

1)国务院:召开常务会议

国务院总理李克强9月4日主持召开国务院常务会议,部署精准施策加大力度做好“六稳”工作;确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需。会议指出,上半年我国经济延续总体平稳、稳中有进态势。当前外部环境更趋复杂严峻,国内经济下行压力加大,各地区各部门要把做好“六稳”工作放在更加突出位置,围绕办好自己的事,用好逆周期调节政策工具,在落实好已出台政策基础上,梳理重点领域关键问题精准施策。为加快发行使用地方政府专项债券,会议确定,一是根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围;是将专项债可用作项目资本金范围明确为符合上述重点投向的重大基础设施领域;三是加强项目管理,防止出现“半拉子”工程。。

2)商务部:刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话

9月5日上午,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话。双方同意10月初在华盛顿举行第十三轮中美经贸高级别磋商,此前双方将保持密切沟通。工作层将于9月中旬开展认真磋商,为高级别磋商取得实质性进展做好充分准备。双方一致认为,应共同努力,采取实际行动,为磋商创造良好条件。商务部部长钟山、中国人民银行行长易纲、国家发改委副主任宁吉喆等参加通话。

3)金融委:召开全国金融形势通报和工作经验交流电视电话会议。

9月5日,金融委召开全国金融形势通报和工作经验交流电视电话会议。会议通报形势,交流经验,研究部署金融领域重点工作。中共中央政治局委员、国务院副总理、金融委主任刘鹤出席会议并讲话。刘鹤指出,我国经济基本面长期向好,宏观政策工具充足,监管体制机制健全,防范化解风险经验丰富,完全有能力、信心和条件战胜各种困难和挑战。在金融委统一指挥协调下,压实金融机构、地方政府和金融管理部门的责任,扎扎实实做好各项金融工作,为庆祝新中国成立70周年营造良好的经济金融环境。

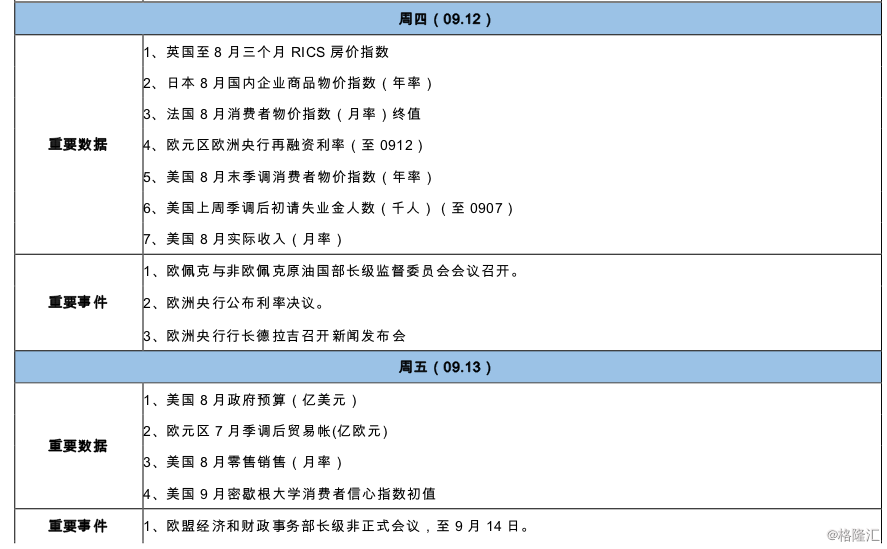

4)央行:决定下调金融机构存款准备金率

为支持实体经济发展,降低社会融资实际成本,9月6日下午,央行发布公告,决定于9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),并额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。据悉,此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。与9月中旬税期形成对冲,使得银行体系流动性总量仍将保持基本稳定,分两次实施定向降准亦有利于稳妥有序释放资金。

数据来源:国泰君安证券研究、Bloomberg、Wind、政府官网

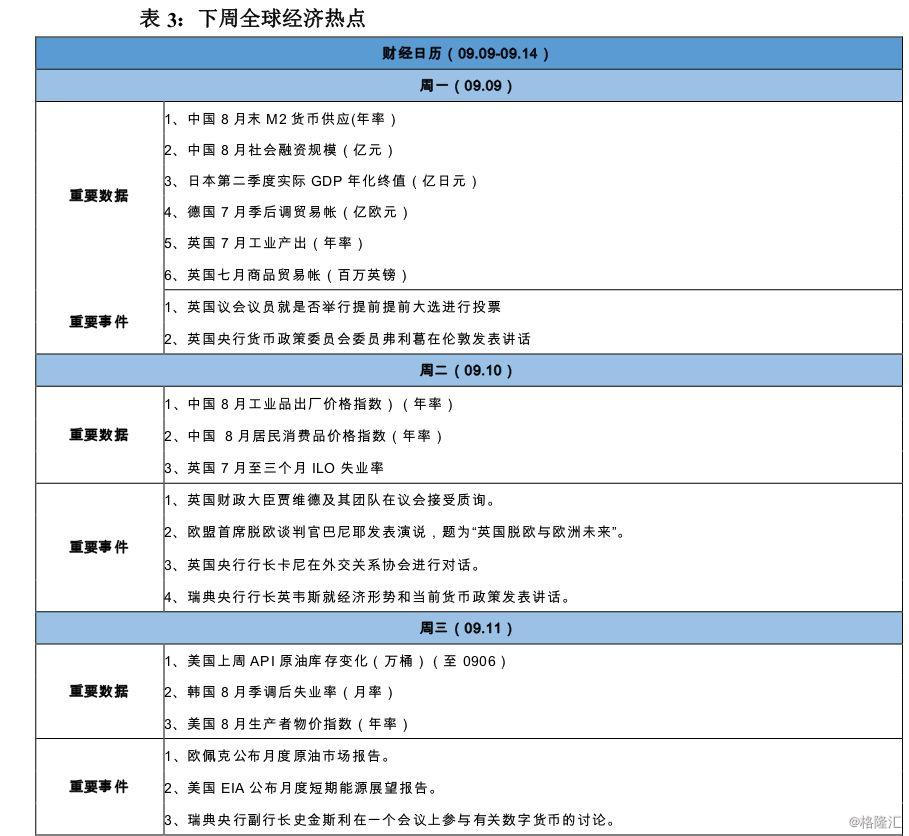

六、下周关注

数据方面,中国将公布通胀数据,美国将公布9月消费者信心指数等情况。事件方面,欧洲央行利率决议、英国行长卡尼的讲话等。