下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:国君固收

本次降准超市场预期的程度并不算大,投资者不必过于激动。早在二季度末,多数投资者认为随着三季度通胀回落,货币宽松的空间会打开,但是当时市场预计放水会发生在7月份政治局会议前后。所以严格意义上来讲,宽松预期已经落空了一个多月时间,直到9月4日国常会召开。

我们认为货币政策会保持相当大的定力,央行放水节奏也会较为矜持。这样看来,随着9月份降准落地,未来几个月再难有显性宽松的政策出台,市场一直预期的MLF利率下调恐怕不会太快被兑现。如果下半年经济不温不火,伴随着通胀水平上升、专项债供给增加,长端利率在降准利好靴子落地之后可能会阶段性丧失大幅下行的推动力,投资者大可不必过于激动。

央行放水后,还有哪些“宽信用”政策可以期待?①供给:同业监管,从金融防风险(同业负债)到宽信用(同业资产)。②供给:票据转标落地,既是应对资管新规过渡期,实际上起到了腾挪信贷额度的作用。③需求:主动导流,对购房贷款设置利率下限,对制造业、小微等主体定向降成本。④需求:财政部提到“拟提前下达的专项债券额度”,叠加降准即将落地,基本可以确定专项债增量供给即将到来。

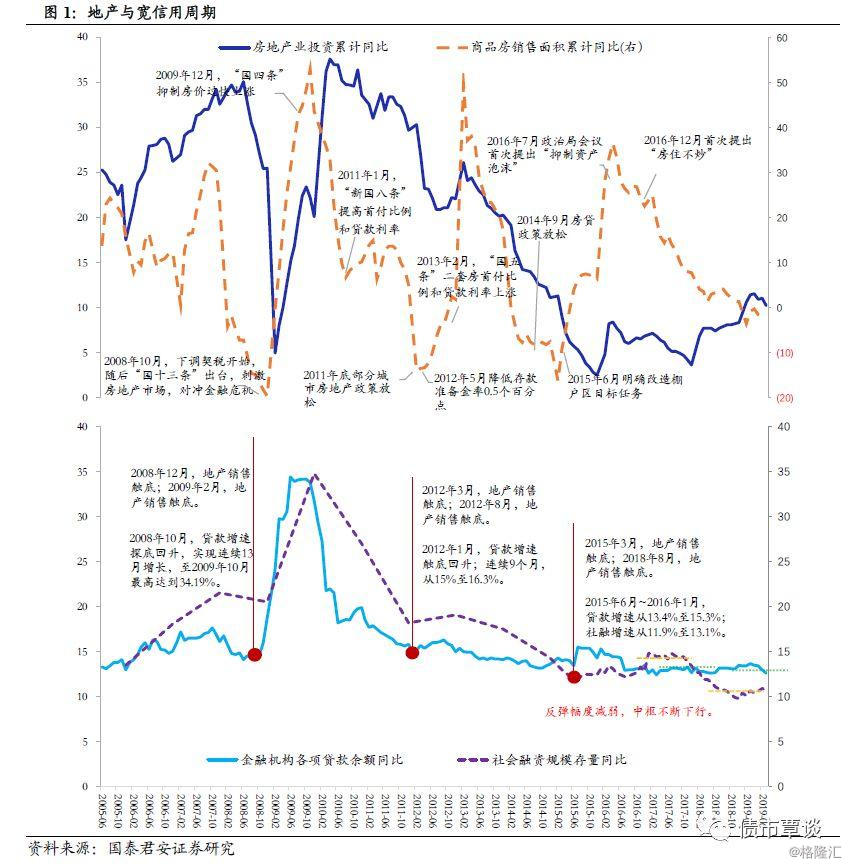

地产缺失,信用扩张周期何时能真正启动??回顾历史上四次典型的“宽信用”周期,地产几乎是不可或缺的稳需求的重要变量,而随着地产的“被动”缺位,宽信用难有载体,效果将会打折扣。第一轮(08年),货币宽松与房地产放松同时启动,宽信用传导几无时滞;第二轮(12年),地产“边际”放松,宽信用时滞1个月但反弹幅度非常有限;第三轮(14年),“变相”刺激有压有放,财富效应推动销售,投资弱企稳;宽信用时滞7个月;第四轮(本轮),本轮定向宽信用中,地产“被动”缺位,宽信用难有载体,时滞进一步拉长。

综上所述,本次降准后,债市可能会阶段性丧失大幅下行的推动力,甚至不排除因为投资者对“水”的关注会被“面”的担忧所对冲,从而引发债市进入调整。但在未来相当长的时间内,债市转熊的风险较小,牛尾行情将会持续。

正文

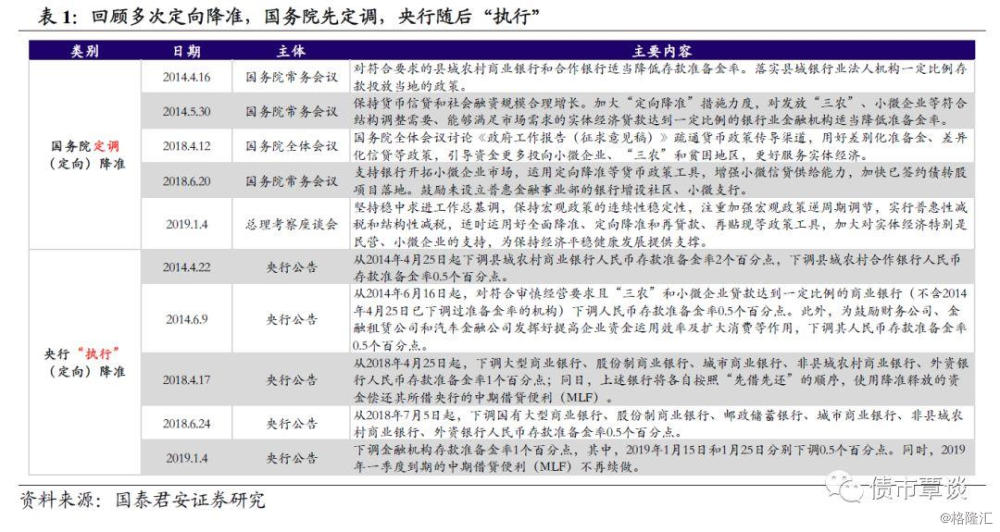

1.央行降准响应国常会“定调”

9月6日晚间,央行公告“于2019年9月16日全面下调金融机构存款准备金率0.5个百分点…再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。”

此次央行降准对于国常会定调的响应较为迅速,两条主要措施呼应了国常会明确提到的“普遍”和“定向”两种政策工具。此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。

历史上多次出现国常会提到使用降准工具等措辞后,央行顺势推行并落地。最近的一次案例是19年1月,总理于1月4日先后考察中行、工行和建设银行普惠金融部,并在银保监会主持召开座谈会。强调“运用好全面降准、定向降准工具,支持民营企业和小微企业融资。”当天晚间,央行公告“于2019年1月下调金融机构存款准备金置率置换部分中期借贷便利”,降准的1%分两次(1.15和1.25)实施。总体而言,历次从国常会“定调”到央行“执行”,中间时滞1-2周左右。

本次降准总体上符合市场预期。从18年4月首次降准以来,央行基本上保持一个季度降准一次的“传统”,本次降准发生在三季度宽松政策“缺位”、宽松预期“落空”的时间窗口,属于“迟到的兑现”。因此,从这个维度上看,超市场预期的程度不算大,这一点从国常会定调后近两日债市的表现就可以看出。

2.重启宽松,应不应该激动?

之所以我们认为本次降准超市场预期的程度并不算大,是因为早在二季度末,多数投资者认为随着三季度通胀回落,货币宽松的空间会打开,但是当时市场预计放水会发生在7月份政治局会议前后。所以严格意义上来讲,宽松预期已经落空了一个多月时间,直到9月4日国常会召开。

正如本文开头梳理的表格所示,以往在国常会上出现“(定向)降准”的相关措辞后一两周内,央行会“执行”相关操作。而此次的时滞仅2日,反应非常及时。

从市场表现来看,9月5日(国常会定调后一个交易日),活跃券早盘成交利率下行3-4bp,上证综指跳空高开,股债双牛行情演绎。9月6日尾盘(央行公告后),活跃券利率190210盘中快速tkn到3.415%,下行2bp左右,但随后成交利率有所回调(18:00成交在3.435%左右)。基本上反映出,债市已经在走利好出尽的行情。

从LPR机制的改革为起始,到国常会表态+央行执行,时隔半年多的降准操作再次落地,至此确立了宽松周期重新启动。但是需要注意以下三点:①专项债增量供给加码,毕竟降准是为了配合财政政策;②通胀水平上升,我们预计19年四季度到20年一季度,CPI会在3%附近波动甚至站上3%);③“房住不炒”从16年提出到现在已经被确认为基本国策,目前货币政策并没有“大水漫灌”的必要。

结合以上三点,我们认为货币政策会保持相当大的定力,央行放水节奏也会较为矜持。这样看来,随着9月份降准落地,未来几个月再难有显性宽松的政策出台,市场一直预期的MLF利率下调恐怕不会太快被兑现。如果下半年经济不温不火,伴随着通胀水平上升、专项债供给增加,长端利率在降准利好靴子落地之后可能会阶段性丧失大幅下行的推动力,投资者大可不必过于激动。

3.还有哪些宽信用政策可以期待?

供给:同业监管,从金融防风险(同业负债)到宽信用(同业资产)。8月29日关于政金债纳入同业资产考核的事件冲击已经基本消退,市场的反应从担忧监管冲击(国开国债同跌)à利好国债需求(国开-国债利差走阔)à恢复理性(国债回调)。

从政策的实质来说,是为了实现宽信用,也兼顾对中小银行业务风险监控措施打补丁。而无论是哪个目的,理想的情境下,实现的效果会有共通之处。首先,当同业资产被压缩之后,在地产融资被限制的大背景下,将倒逼银行向合意的实体部门放贷;而化解中小银行潜在业务风险,敦促其业务回归本源,进而实现对所在地企业进行贷款支持。

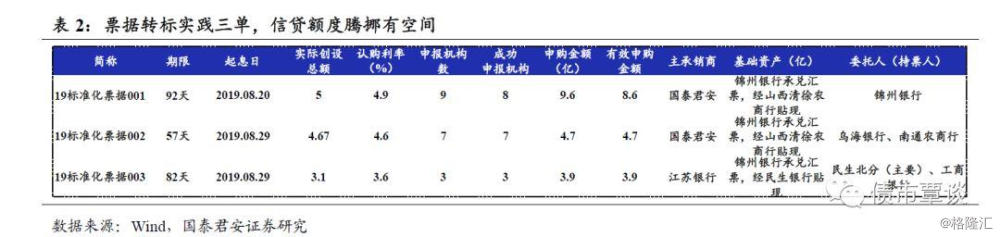

供给:票据转标落地,既是应对资管新规过渡期,实际上起到了腾挪信贷额度的作用。根据票交所网信息,8月份三单标准化票据发行成功,实现了非标转标中的票据转标零突破。从已经发行的三单来看,底层资产为地方银行承兑汇票,并经另一地方银行贴现。有效申购金额均大于创设总额,即实际认购倍数超过一倍。

本质上来说,标准化票据的发行与一般的资产证券化(ABS/ABN)的创设过程并没有太大区别,实质是以底层资产的兑付现金流为偿付支持。但票据原先占据银行的信贷额度,某银行承兑汇票的会计处理为,计入“借方:应付票据”。而通过发行标准票据并转让受益权的方式,实现了盘活存量票据资产并腾挪出信贷额度。

需求:主动导流,对购房贷款设置利率下限,对制造业、小微等主体定向降成本。LPR报价机制改革后,对新发放的商业个人贷款利率设置了隐形下限,要求首套房利率不得低于相应期限LRP,二套房不得低于LPR+60bp。但政策在多个层面反复提及对实体降低融资成本,尤其是促进向制造业、小微民企投放信贷资源。

限制房地产企业主动融资,并通过贷款利率的下限减弱地产通过销售实现内部现金流去搞快周转高杠杆的能力。后续以LPR改革配套措施实现对制造业等领域定向降息亦是应有之意。

需求:财政部提到“拟提前下达的专项债券额度”,叠加降准即将落地,基本可以确定专项债增量供给即将到来。国常会“确定加快地方政府专项债发行使用的措施”。8月31日,第七次金融委会议召开,提出“加大逆周期调节力度”。回顾过去的7次全体会议和两次专题会议,在措辞上,防风险的相关表述弱化,而逆周期调节表述得到强化。

18年9月份是专项债发行高峰,当月发了7389亿,而10-12月合计发行仅接近900亿;如果19年4季度出现了“自上而下”的扩容,那么对社融的拉动作用可能会比较大。按照上限1.3万亿来算(18年新增额度的60%),每个月平均增加4000亿,对存量200万亿左右的社融拉动作用在0.2%左右。

周五财政部例行新闻发布会提到将按照“资金跟项目走”的要求,此次拟提前下达的专项债券额度向手续完备、前期工作准备充分的项目倾斜,优先考虑发行使用好的地区和今冬明春具备施工条件的地区。以上表述,叠加降准落地,基本可以确定专项债增量供给即将加码。

更重要的是,专项债在利用效率上仍有待提高:1、专项债资金趴账的问题,而财政部近期表态19年发行的专项债“10月底前全部拨付到项目上,督促各地尽快形成实物工作量”;2、专项债充当资本金的政策还没有充分利用(理论上限,专项债券资金用于项目资本金的规模占该省份专项债券规模的比例一般控制在20%左右),至今这类专项债发行量不大。若数量放大+效率提升,那么宽信用可能会受到“双击”。

4.信用扩张周期何时能真正启动?

回顾历史上四次典型的“宽信用”周期,地产几乎是不可或缺的稳需求重要变量,但随着地产的“被动”缺位,宽信用难有载体,时滞大概率被进一步拉长。

第一轮,货币宽松与房地产放松同时启动,宽信用传导几无时滞。

08年10月下调契税税率为起点,随后“国十三条”出台,12月地产销售触底,至09年3月房地产销量同比由负转正,地产投资累计同比增速09年2月份触底。

货币宽松始于08年10月9日的降低贷款利率27bp至7.02%,以及10月15日降准50bp,同年10月份贷款增速触底,连续13个月增速上升至34.19%。

第二轮,地产“边际”放松,宽信用时滞1个月但反弹幅度非常有限。

2011年底部分省市限购政策有所放松,12年首套房信贷利率等方面也出现了放松,但更多体现出“边际”的特点。2012年3月房地产销量同比增速停止下滑,2012年8月房地产开发投资增速回升,2012年11月房地产销量同比由负转正。

2011年12月首次降准50bp至19.0%,2012年6月第一次降息25bp至6.40%,同时资金利率维持了长达一年多的低位。2012年1月,贷款同比增速触底回升,连续增长9个月,但幅度不大(15.0%-16.3%)。

第三轮,“变相”刺激有压有放,财富效应推动销售,投资弱企稳;宽信用时滞7个月。

2014年9月“930新政”出台,支持个人住房贷款需求;15年6月,国务院明确2015-2017年要改造1800万套棚改“变相”刺激需求侧。15年2月地产销售触底,15年12月地产投资增速触底。

2014年11月降息15bp,15年2月降准50bp。而一直到15年中“信用底”才出现。2015年6月~2016年1月,贷款增速从13.4%至15.3%,社融增速从11.9%至13.1%。

第四轮(本轮),定向宽信用中,地产“被动”缺位;宽信用难有载体,时滞进一步拉长。

2016年各地陆续升级限购限贷等政策;同年12月中央经济工作会议首次提出“房住不炒”。但地产凸显韧性,投资增速维持超过一年的相对坚挺。但19年以来,调控政策进一步升级,特别是针对融资渠道的收紧,而政治局会议首次明确不以地产为短期刺激经济手段。

2018年1月实施普惠金融定向降准,虽然传统的降息操作一直没有出现,但“花式”降准不停。如果以贷款和社融增速两个指标来衡量,那么暂时很难判断是否“信用底”已经出现,中枢缓慢下行但不会出现断崖式下跌是基本判断。

整体上,如果地产被持续打压,基建也没有很快见到起色,那么信用扩张缺乏抓手,宽信用效果会打折扣。因此,虽然本次降准落地后,债市可能会阶段性丧失大幅下行的推动力,甚至不排除因为投资者对“水”的关注会被“面”的担忧所对冲,从而引发债市进入调整。但在未来相当长的时间内,债市转熊的风险较小,牛尾行情将会持续。