下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月4日,全国生猪价格一片惨烈。华东江浙沪包邮区失守28元/公斤生死线,就算把生猪打晕包邮送货上门可能敢剁手的人也不多了。其中,阿里巴巴总部所在地浙江更是临界29.83元/公斤,淘宝再派多少优惠券可能也无补于事;胡建人的生猪也卖到28.89元/公斤,吃肉是不可能吃肉了,只有把自己卖去广东补贴一下的样子;广东生猪肉价更是飙涨到30.26/公斤,在肉价上再一次领跑全国——猪肉是吃不起了,胡建人也吃不得了,天上的飞机和地上的桌子二选一吧。

华中两湖地区风在吼,马在叫,长江在咆哮,吃不起肉的百姓在等着补票;欧阳修的老家江西肉价也涨到28.6元,喝酒吃肉的日子没有了,庐陵老头这山水之乐也兴致全无了吧?

(图片来源:格隆汇学堂)

而在京东零售超市上,现在已经找不到30元/斤以下的猪肉了。

(图片来源:京东超市)

就在全国哀嚎声一片的时候,国家终于又再出手了。同日自然资源部办公厅颁发《自然资源部办公厅关于保障生猪养殖用地有关问题的通知》,出台生猪养殖用地政策,保障养猪户的用地需求。

值得一提的是,该通知提到养殖户在不占用永久基本农田的前提下,可以合理安排生猪养殖用地空间,允许生猪养殖用地使用一般耕地。此外,鼓励利用荒山、荒沟、荒丘、荒滩和农村集体建设用地安排生猪养殖生产,并且各地可根据实际情况进一步制定鼓励支持政策。

换而言之,国家这是绿水青山都不顾不上了,还是猪肉这百姓的“金山银山”要紧。

当然,猪肉概念股从八月底以来也是涨得挺欢的。板块自二月份以来至近累计涨幅已超60%。

(图片来源:富途证券)

在此风雨飘摇的乱世中,这些侠之大者,为国为民养猪的养殖大户又将迎来怎样的利好呢?

肉价上涨逻辑:你以为很高,也许还能更高

根据格隆汇公众号文章《走,我们养猪去?》所述,生猪养殖行业利润衡量指标主要看猪粮比(收入/主要饲料成本,即玉米价格)。一般而言,该比例超过6,养殖户就可以赚钱。

从历年统计来看,该指标一轮周期时间大概为三到四年。上一个周期高峰出现在2016年6月底,而进入2019年后,猪粮比本来就处于新一轮周期的上升过程中,因此猪肉价格上涨本就有周期性的因素。

(图片来源:格隆汇)

除此外,最大的助推因素当然就是非洲猪瘟。

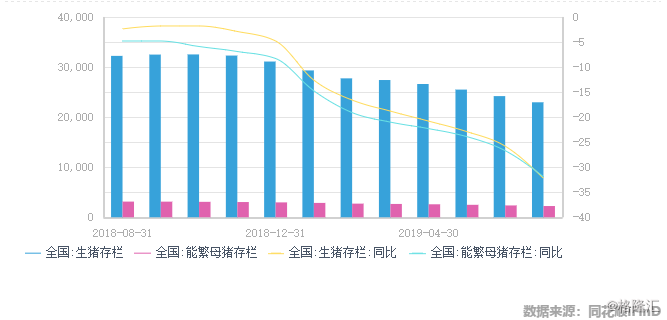

非洲猪瘟自去年8月份开始被发现,在去年10月份开始影响加剧。当月农业农村部监测400个县能繁母猪存栏同比降幅达5.9%,超过5%的预警。同期生猪存栏量开始显著下降。至最新七月份数据,国内生猪存栏量及能繁母猪存栏量同比分别下降32.2%及31.9%。

(图片来源:同花顺)

(图片来源:同花顺)

一般而言,一个完整的母猪怀孕、仔猪出生、到育肥猪出栏周期大概需要10个月左右时间。因此,从去年10月份开始能繁母猪出现的较大幅度下跌叠加生猪存量下降就导致了肉价在今年7月份的大幅跃升。

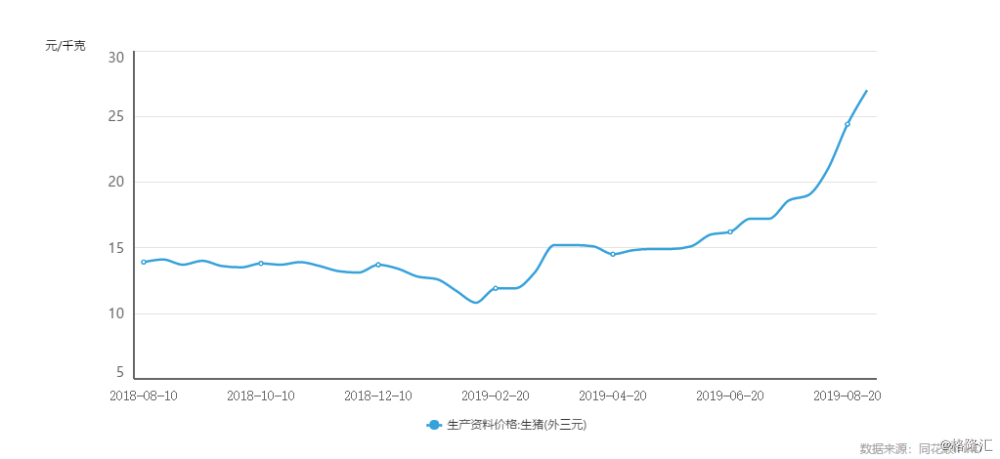

实际上,从今年四月份开始,猪肉价格便开始在15元/公斤左右水平上涨,而进入7月份后,猪肉价格增速明显加快。

(图片来源:同花顺)

2018年,国内全年猪肉产量为5404万吨。按今年全年产量下降20%计算,全年的猪肉供给缺口将达到1080万吨。而此前能繁母猪显著下降下半年将会持续影响,肉价上涨恐怕难有尽头。

对此,尽管中国在扩大猪肉进口,但进口供应量仅占生猪供应量不到3%,缺口仍然巨大。至于上文提及的生猪养殖鼓励政策在短期内显然亦无法补足缺口。

因此,恐怕今年内,猪肉消费难的难题仍将困难。

生猪养殖的春天到来?

根据商务部公布的数据,全国大中城市2019年8月28日猪粮比价12.23。一般而言,猪粮维持在6,即可以达到收支平衡,而现时该比例已经超过12。对于生猪养殖户而言,是不是就意味着现在养猪就可以赚大发呢?

还是引述《走,我们养猪去?》内容,文中表示散户要养猪的话,因为手上没有能繁母猪,因此必须从仔猪开始养殖。这时候,散户的收益主要来自于仔猪和出栏生猪的价差。

而在计算了场地租金、饲料、水电、疫苗及仔猪成本之后,按100万投入圈养500头猪计算,从现时养殖开始到5个月后卖出,届时肉价在24元/公斤价格才可以回本。当然,其背后还有非洲瘟疫等不确定因素,如果养的猪大规模死亡,则平均成本自然亦会上升——散户养猪,看似稳赚不亏,其实也有豪赌的成分。

而养殖行业大厂养猪因为有规模效应,而且在防疫方面风险抵御能力会更高,因此其养殖成本会相对更低。

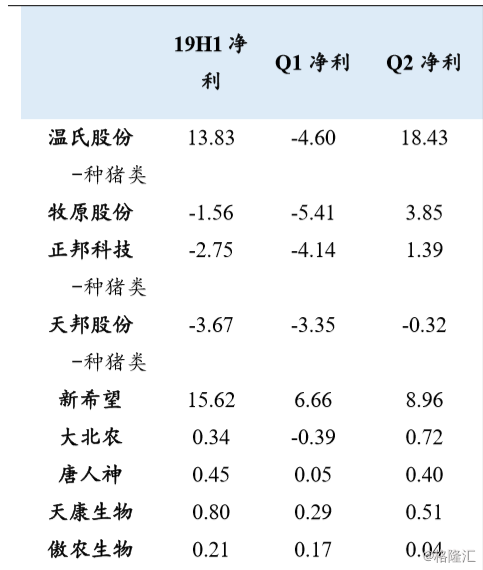

今年上半年,行业几大龙头公司业绩与行业整体走势一致。第一季温氏股份、牧原股份、正邦科技等公司均出现亏损。第一季生猪出栏价普遍低于12元/公斤,另外再叠加非洲猪瘟有关的防疫成本,行业出栏价难以覆盖总成本,导致龙头公司普遍出现亏损。

而在第二季,肉价起飞之后,行业公司利润随即上升。如第二季,温氏股份就产生利润18.43亿元,较第一季亏损4.6亿元大为改善。

(图片来源:东吴证券研报)

至于这波猪肉价格的上涨会持续到什么时候呢?是否说肉价上涨,养殖企业就一定赚钱呢?

鉴于上文提到,从母猪怀孕到出栏周期大概需要10个月左右时间,能繁母猪数量在今年7月份(农业部最新数据)仍在同比大幅下滑,故可以预计,至少在明年上半年前,生猪供应的缺口仍在——因此,期间肉价下行空间可能有限。

因此,肉价在短期内很有可能维持在高位情况下,出栏量就成了关键了——所谓剩者为王是也。

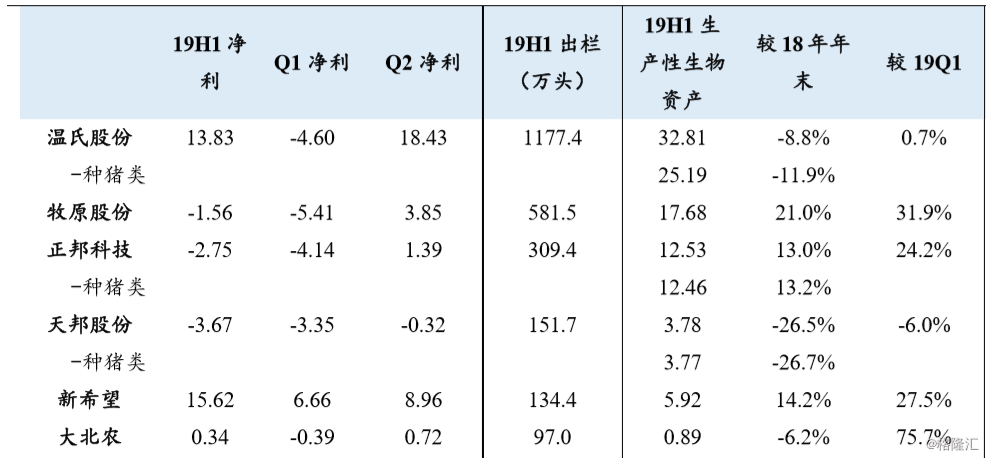

而未来出栏量或能从生产性生物资产中窥见一二。今年上半年,A股生猪养殖板块生产性生物资产较年初个股降幅小于行业平均30%的产能去化力度,证明了龙头养殖企业防疫能力较高。

此外,同比去年年末,正邦股份和新希望是少数生产性生物资产出现上升的企业,两者第二季末期生物资产环比分别增加24%及28%。而第二季末生产性生物资产环比出现较大增幅的还有牧原股份及大北农,其环比增幅分别为32%及76%。而传统的龙头温氏股份,其上半年末生产性生物资产环比仅增加0.7%。

值得一提的是,温氏股份早前已预告今年下半年的出栏量将不如上半年。

虽然说生物资产与之后出栏量并没有必然关系,但亦可以作为一个参考指标。

(图片来源:东吴证券研报)

除此之外,另一点值得留意的便是该等龙头企业响应国家号召为国为民养猪的扩产计划。该等计划不仅能救黎民于水深火热之中,对于改善公司的出栏量亦将有帮助。

目前已知有实施扩产计划的企业包括:

牧原股份通过非公开发行股票募资50亿,拟投资1.2亿设立6家分别为于黑龙江、辽宁、河北、河南、安徽、云南的全资子公司,以加大产能建设力度;

新希望已发行可转债拟募资不超过40亿用于生猪养殖,并在甘肃兰州投资新建年出栏250万头商品猪聚落项目;

正邦科技计划发行可转债募资16亿用于16000头母猪、70万头仔猪等基地建设项目;

大北农目前已先后在江苏、新疆、贵州、湖北、河北等地布局建设规模猪场。

猪瘟肆虐之时,行业集中度亦在加快提升,“剩者为王”同样适用于整个生猪养殖行业。

总而言之,目前形势下,敢扩产的养殖企业,其不仅是一家高尚的企业,纯粹的企业,脱离了低级趣味的企业,而且更有可能享受到该波猪周期剩余的利好——唯沧海横路,方显英雄本色。