下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信策略燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心观点

在全球经济下行承压的背景下,今年以来已有不少国家开启了降息模式,在全球降息潮下,我国LPR形成机制市场化改革落地,LPR形成机制的改革有助于畅通利率传导路径,达到降低贷款实际利率的效果,因此也代表着中国加入了这一轮全球“降息潮”。此外,9月4日召开的国常会中关于“及时运用普遍降准和定向降准等政策工具”等表述释放了较为宽松的政策信号,引发市场对央行降准、降息预期的大幅升温。本世纪以来央行曾分别于2002年2月、2008年9月、2012年6月以及2014年11月开启降低贷款基准利率的通道,历史经验显示,A股市场在央行启动降息后的一个月、三个月内涨跌概率参半,而在首次降息后的六个月内上涨概率较大。从申万各行业的表现来看,在央行首次降低贷款基准利率后的半年内,房地产和医药行业表现相对较好,而钢铁和银行行业表现相对靠后。本世纪以来央行曾分别于2008年9月、2011年12月、2015年2月以及2018年4月全面降低存款类金融机构的存款准备金率(2019年1月份央行同样进行了全面降准,但因据上次降准不足一年,我们不单独讨论),历史经验显示,A股市场在央行启动降准后的一个月延续跌势的概率稍大,而在首次全面降准后的三个月和六个月内涨跌的概率各占一半。从申万各行业的表现来看,在央行首次全面降准后的半年内,房地产和医药行业表现相对较好,而采掘和非银金融行业表现相对靠后。

逆周期政策加码,双降预期升温

在全球经济下行承压的背景下,今年以来已有不少国家开启了降息模式,7月份以来,韩国、印度尼西亚、南非、乌克兰、俄罗斯、美国等央行陆续宣布降息,欧洲和日本央行目前虽尚未降息,但仍然维持着宽松的货币政策,并且预计未来或将进一步宽松。截至8月21日,二十国集团中已有过半数国家降息,全球新一轮降息潮悄然而至,多数国家利率也均出现了较为显著的下行。

全球降息潮下,上月中旬我国LPR形成机制市场化改革落地。8月16日,国常会提出改革完善贷款市场报价利率形成机制,由各报价银行以公开市场操作利率(MLF为主)加点方式进行报价后,全国银行间同业拆借中心根据报价计算得出贷款市场报价利率并发布,为银行贷款提供定价参考。8月17日,央行进一步公布LPR形成机制改革的更多细节,新的LPR报价方式将于8月20日起正式施行,各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准,同时将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估。

LPR形成机制的改革有助于畅通利率传导路径,达到降低贷款实际利率的效果,因此也代表着中国加入了这一轮全球“降息潮”。8月20日,全国银行间同业拆借中心公布1年期LPR为4.25%,较贷款基准利率低10BP,较原LPR降6BP;5年期以上LPR为4.85%。

另外据中国政府网9月4日当天国务院常务会议顺利召开,会议提出要用好逆周期调节政策工具,部署精准施策加大力度做好“六稳”工作。在货币政策方面,会议指出要坚持实施稳健货币政策并适时预调微调,加快落实降低实际利率水平的措施,及时运用普遍降准和定向降准等政策工具,引导金融机构完善考核激励机制,将资金更多用于普惠金融,加大金融对实体经济特别是小微企业的支持力度。

本次国常会中关于“及时运用普遍降准和定向降准等政策工具”等表述释放了较为宽松的政策信号,引发市场对央行降准、降息预期的大幅升温。在当前外部环境更趋复杂严峻、国内经济下行压力加大的背景下,近期国内稳增长政策频频出台,无论是8月份我国LPR形成机制市场化改革的落地还是本次国常会释放双降信号都极大的彰显出了政府对于维稳经济的决心。

历次降息初期的市场行情表现回顾

本世纪以来央行曾分别于2002年2月、2008年9月、2012年6月以及2014年11月开启降低贷款基准利率的通道,历史经验显示,A股市场在央行启动降息后的一个月、三个月内涨跌概率参半,而在首次降息后的六个月内上涨概率较大。从申万各行业的表现来看,在央行首次降低贷款基准利率后的半年内,房地产和医药行业表现相对较好,而钢铁和银行行业表现相对靠后。

2002年2月降息:市场迎来普涨行情

1992年南巡讲话之后,中国经济开始过热,通货膨胀非常高,然后政策收紧开始抑制经济过热。中国经济增速从1993年开始下降,到1999年GDP实际增速连续七年下行。到2000年时中国经济终于是走了出来,2000年中国GDP实际增速8.5%,较1999年提高0.8%,结束了自1993年以来中国经济连续七年的下行走势。但在2000年互联网泡沫破灭以及2001年911事件的影响下,全球经济在2001年发生了衰退,受此影响,中国经济在2001年出现了二次探底。

除了GDP增速回落外,2001年全球经济衰退中我国出口增速大幅下滑,出口增速从最高的30%左右一路下降至5%。此外更重要的是,在经历了2000年CPI和PPI同比增速转正之后,2001年两个指标再度转入负增长,中国经济进入到二次通缩的过程。在这种情况下,时隔近三年之后,2002年2月21日,经国务院批准,中国人民银行再次降低了金融机构存贷款利率,其中,存款利率平均下调0.25个百分点,贷款利率平均下调0.5个百分点。

从权益市场表现来看,本次降息后1个月内各主要指数全部上涨,平均涨幅达12.2%,同期申万28个行业指数同样全线收涨,其中军工、房地产、农林牧渔行业涨幅居前。本次降息后3个月内各主要指数仍全部收涨,平均涨幅为5.9%,同期申万28个行业指数仅通信行业小幅收跌,其中军工、建材、房地产行业涨幅居前。本次降息后6个月内各主要指数平均涨幅为12.4%,同期申万28个行业指数仅通信和计算机行业下跌,其中非银金融、银行、军工行业涨幅居前。

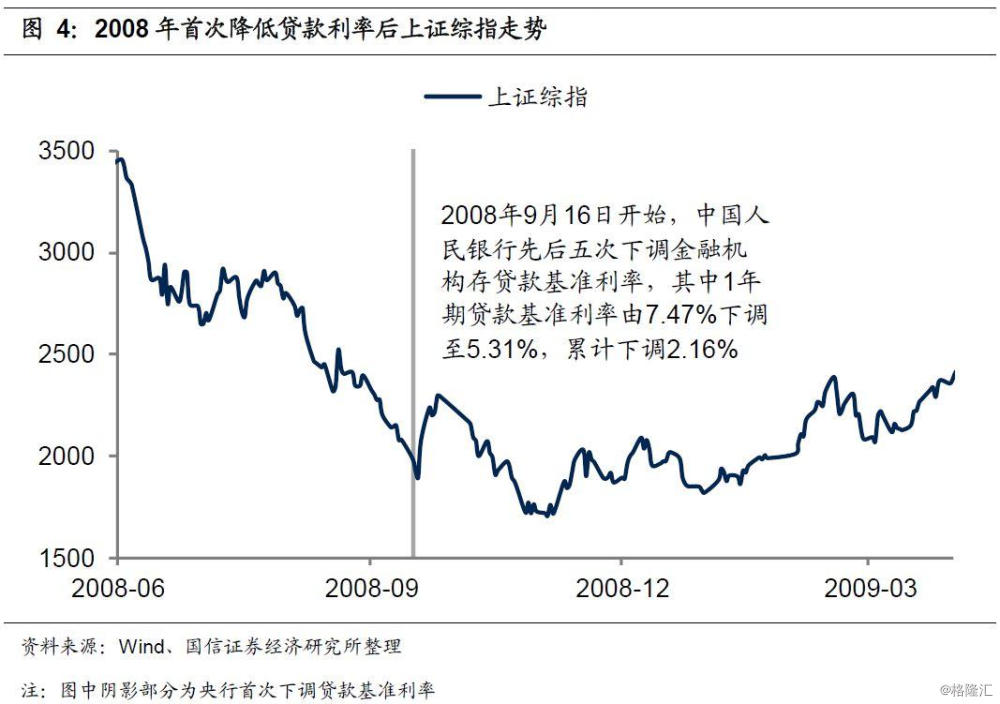

2008年9月降息:至暗时刻后的V型反转

全球经济从2007年四季度起出现增速放缓迹象,2008年上半年增速进一步放缓,但并不是特别明显。到2008年三季度和四季度,世界经济增速出现了加速下滑趋势,四季度美国、欧元区、日本等主要全球经济体全部进入经济衰退、GDP增速负增长。这个过程中,中国的出口和PPI增速在三季度到四季度出现了“坠崖式”的下滑,我们认为,这或许是引发中国宏观经济政策180度大转向的主要驱动因素。

2008年10月份我国的出口增速(美元计)还有19%,到11月出口增速跌到-2.2%,一个月的时间里出口增速就从高增速变味了负增长!另一个惊人回落的指标是价格,中国的工业品出厂价格指数(PPI)2008年8月同比增速10.1%创十几年来的历史新高,9月PPI同比增速9.1%依然很高,到10月PPI同比回落至6.6%,11月跌至2.0%,12月增速变为负增长的-1.1%。PPI同比增速从历史新高到通货紧缩仅仅用了3个月的时间!

从9月底开始,所有经济政策放水的浪潮一浪高过一浪,9月16日开始,中国人民银行先后五次下调金融机构存贷款基准利率,其中1年期贷款基准利率由7.47%下调至5.31%,累计下调2.16%。

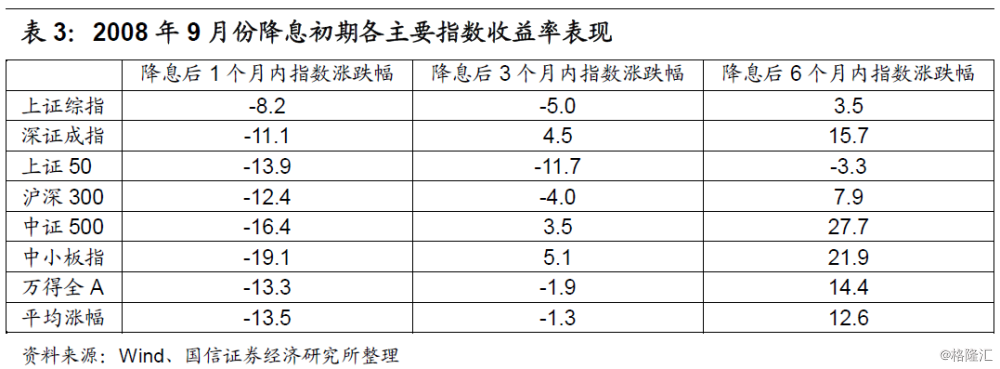

从权益市场表现来看,受金融危机影响,本次降息后1个月内各主要指数延续跌势,平均跌幅达13.5%,同期申万28个行业指数同样普遍下跌,仅房地产行业小幅收涨,其中食品饮料、轻工制造、电子行业跌幅居前。本次降息后3个月内各主要指数涨跌出现分化,其中深圳成指、中小板指等指数收涨,而上证50、上证综指等指数收跌,同期申万28个行业指数下跌居多,其中电气设备、房地产、通信行业涨幅居前,而银行、非银金融、交通运输等行业表现垫底。本次降息后6个月内各主要指数中仅上证50小幅收跌,其余各主要指数均出现不同程度的上涨,同期申万28个行业指数多数上涨,仅钢铁、食品饮料和交通运输行业小幅收跌。

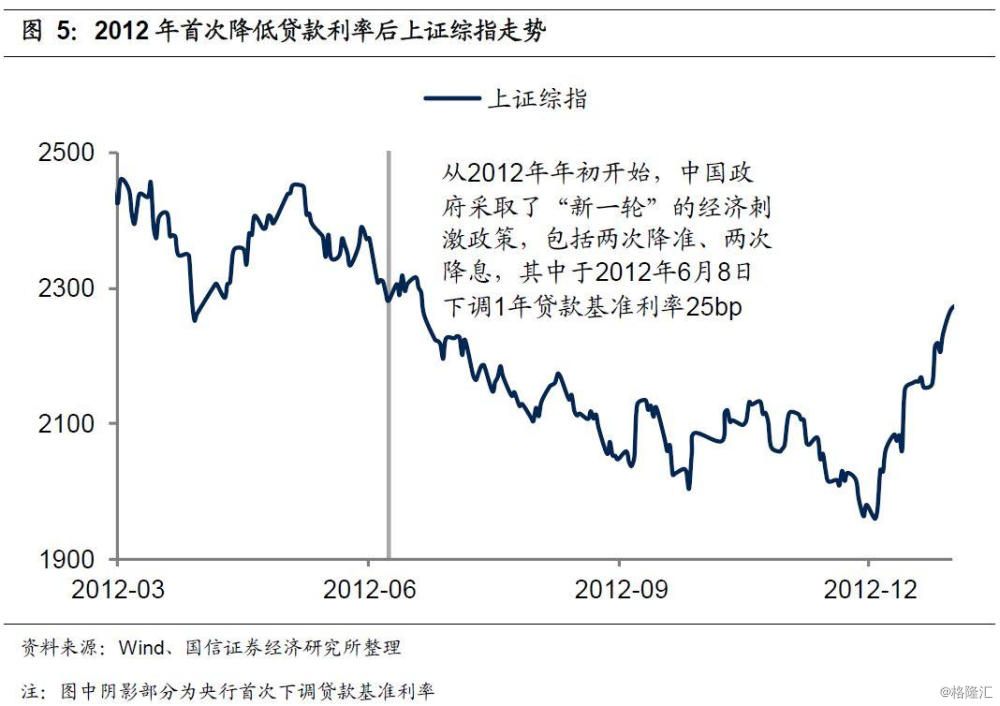

2012年6月降息:股市表现不尽人意

虽然从GDP增速的绝对水平2011年依然不错,但从趋势上看,已经出现了逐季回落的走势,2011年一至四季度GDP单季度的同比增速分别为10.2%、10.0%、9.4%、8.8%,这是最可怕的。当时市场普遍认为中国经济即将再度进入“8”时代,但历史仿佛开玩笑一般,中国经济没有再度进入“8”时代,2012年GDP增速直接跌破8%进入“7”时代。

经济增速下滑的同时,我们看到从2011年四季度开始PPI同比增速加速下滑,到2012年一季度PPI同比正式进入负增长。时间上看,也是从2012年年初开始,中国政府采取了“新一轮”的经济刺激政策,包括两次降准、两次降息(其中于2012年6月8日下调1年贷款基准利率25bp),批复大量投资项目,基建投资增速快速拉升,以及最后放出了房地产这个大招。

从权益市场表现来看,本次降息后1个月内各主要指数下跌居多,仅中小板指和创业板指数小幅收涨,同期申万28个行业指数同样下跌居多,其中医药生物、食品饮料、休闲服务涨幅居前,而钢铁、建材、汽车等行业跌幅靠前。本次降息后3个月内各主要指数中仅创业板指数收涨,其余各市场指数纷纷下跌,同期申万28个行业指数多数下跌,其中医药生物、传媒、计算机行业涨幅居前,而汽车、钢铁、建材等行业表现垫底。本次降息后6个月内各主要指数全部下跌,同期申万28个行业指数同样全部下跌。

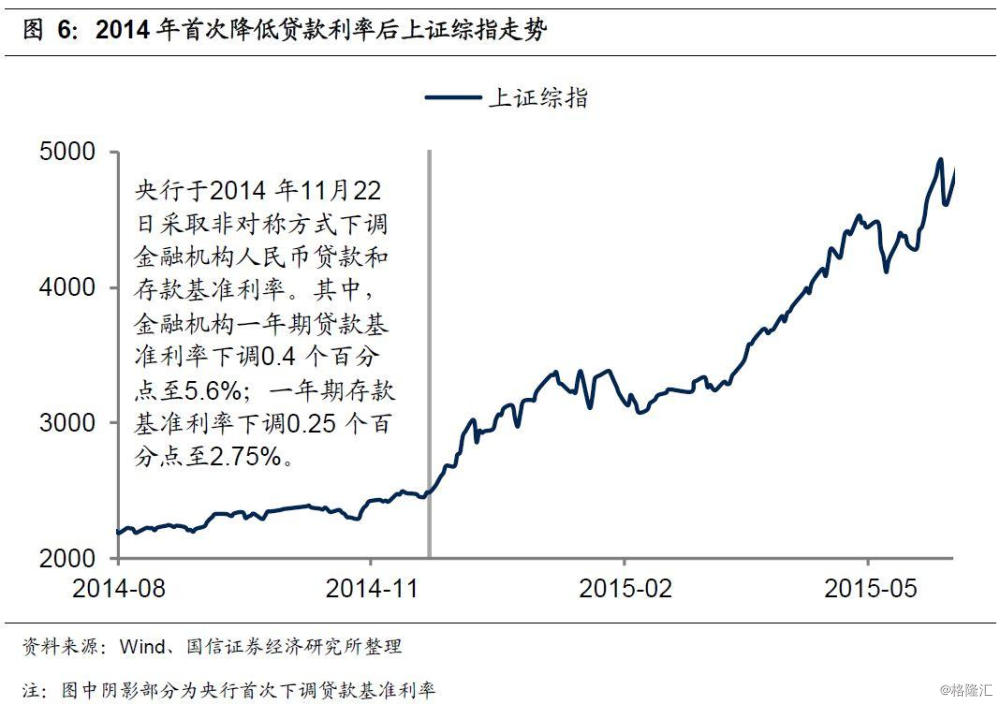

2014年11月降息:5000点大牛市的催化剂

2012年的大放水在2013年被收住了,体现在一是用年中和年底的“两次钱荒”使得货币利率和长端利率大幅上行,二是房地产政策的放松到2013年“国五条”的出台基本被再次收住。在政策收紧的过程中,2012年四季度开始的经济弱复苏到2013年二季度中止了,2014年经济再次面临下行压力。

七月份以后,形势的发展超过了预期,主要变化是国际油价出现了暴跌,从而导致PPI深度负增长,整个宏观经济出现了通缩压力。国际原油价格在2011年冲高后,之后一直维持在100美元每桶以上,到2014年6月时,布伦特原油价格仍在大约每桶115美元左右的位置。随后原油价格开始暴跌,到2014年年底时,布伦特原油价格已经跌破每桶50美元。

这种情况下,货币政策最终从“定向降准”转到了“全面宽松”,2014年11月的降息,宣告了货币政策的彻底转向,直接引爆了2014年年底股票市场的行情。中国人民银行于2014 年11月22日采取非对称方式下调金融机构人民币贷款和存款基准利率。其中,金融机构一年期贷款基准利率下调0.4 个百分点至5.6%;一年期存款基准利率下调0.25 个百分点至2.75%。

延续2014年11月降息的趋势,2015年货币政策进一步放松,上证综指在2015年冲上了5000点:一是降准。2015 年中国人民银行五次调整了存款准备金率,包含四次普遍降准和五次定向降准,累计普遍下调金融机构存款准备金率2.5%,累计额外定向下调金融机构存款准备金率0.5%至6.5%。二是降息。2015 年中国人民银行连续五次下调金融机构人民币存贷款基准利率,其中,金融机构一年期贷款基准利率累计下调1.25%至4.35%;一年期存款基准利率累计下调1.25%至1.5%。三是大幅降低货币资金利率。2015 年,配合存贷款基准利率下调,央行公开市场7 天期逆回购操作利率先后9 次下行,年末操作利率为2.25%,较年初下降160BP,对引导货币市场利率下行发挥了关键作用。

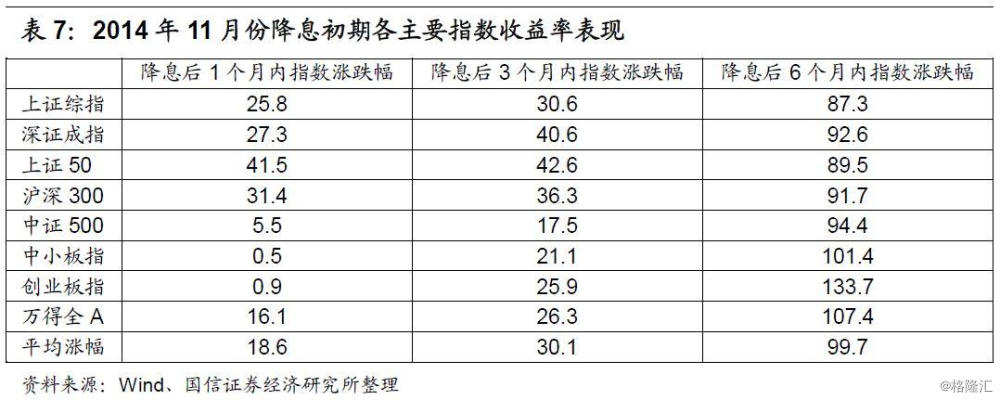

从权益市场表现来看,本次降息后1个月内各主要指数全部上涨,平均涨幅为18.6%,同期申万28个行业指数上涨居多,其中非银金融、银行、建筑装饰涨幅居前,而电子、轻工制造、休闲服务等行业表现垫底。本次降息后3个月内各主要指数仍全部收涨,且涨幅有所提高,同期申万28个行业指数全部上涨,其中非银金融、建筑装饰、计算机行业涨幅居前。本次降息后6个月内各主要指数在大牛市背景下涨幅进一步扩大,平均涨幅高达99.7%,同期申万28个行业指数同样全部收涨,即使表现靠后的采掘和银行行业也均录得60%以上的涨幅。

历次降准初期的市场行情表现回顾

本世纪以来央行曾分别于2008年9月、2011年12月、2015年2月以及2018年4月全面降低存款类金融机构的存款准备金率(2019年1月份央行同样进行了全面降准,但因据上次降准不足一年,我们不单独讨论),历史经验显示,A股市场在央行启动降准后的一个月延续跌势的概率稍大,而在首次全面降准后的三个月和六个月内涨跌的概率各占一半。从申万各行业的表现来看,在央行首次全面降准后的半年内,房地产和医药行业表现相对较好,而采掘和非银金融行业表现相对靠后。

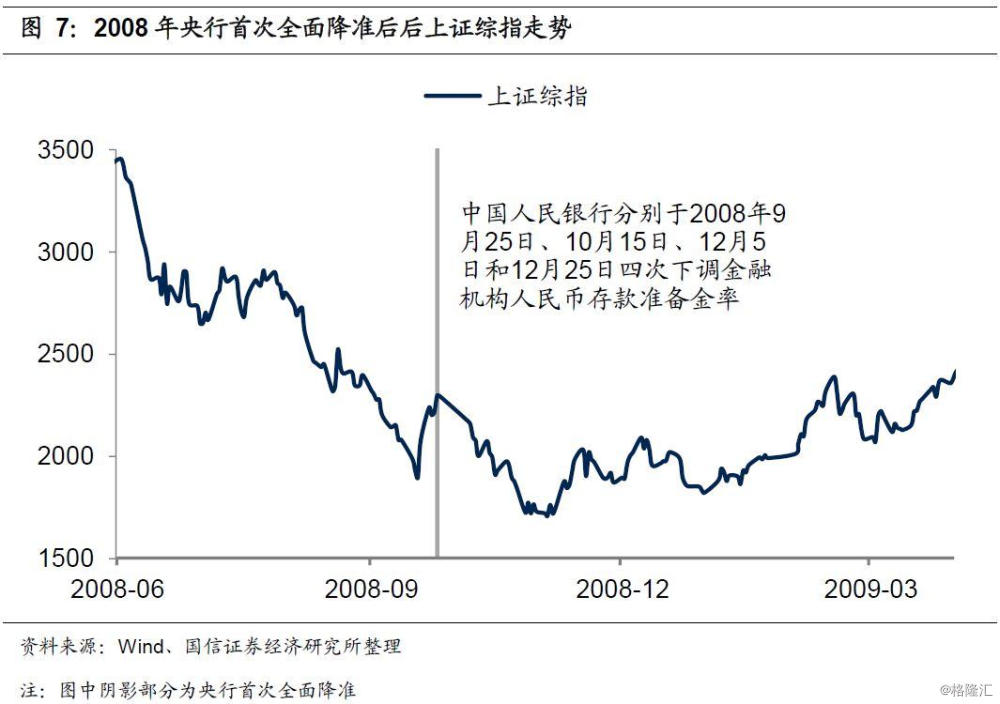

2008年9月降准:危机期间的绝地反弹

2008年三季度和四季度,世界经济增速出现了加速下滑趋势,这个过程中,中国的出口和PPI增速在三季度到四季度出现了“坠崖式”的下滑,引发中国宏观经济政策180度大转向的主要驱动因素。中国人民银行分别于9月25日、10月15日、12月5日和12月25日四次下调金融机构人民币存款准备金率。

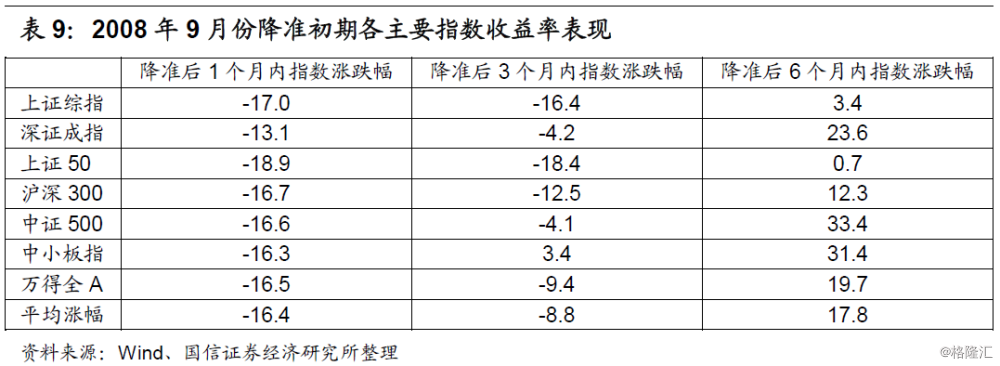

从权益市场表现来看,由于处于金融危机期间,本次降准后1个月内各主要指数延续跌势,平均跌幅达16.4%,同期申万28个行业指数同样普遍下跌,仅房地产行业小幅收涨,其中有色金属、休闲服务、采掘行业跌幅居前。本次降准后3个月内各主要指数同样仅中小板指等指数小幅收涨,其他市场指数纷纷收跌,同期申万28个行业指数下跌居多,其中电气设备、医药生物、建筑材料行业表现居前,而采掘、交通运输、非银金融等行业表现垫底。本次降准后6个月内各主要指数全部上涨,同期申万28个行业指数普遍上涨,仅钢铁和交通运输行业小幅收跌。

2011年12月降准:股市走势较为纠结

2011年的经济数据不好看,几乎全部的经济增长指标较上一年均有所下滑。2011年全年中国GDP实际增速为9.5%,相比上年下行1.1%,且从季度数据看,GDP增速已呈现逐季回落的走势。工业增加值累计同比增速为13.9%,增速较上年下降1.8%,全年工业企业利润总体同比增速为15.7%,较上年大幅下降37.8%。

2011年宏观经济的另一大特征就是通货膨胀的大幅回升,全年CPI累计同比增速5.4%,较上一年提高2.1%;PPI全年累计同比增速6.0%,较上一年提高0.5%。

其实在当年的前三季度,面对不断加大的通胀压力,经济政策的重心是保持物价稳定,货币政策是收紧的,前三季度央行累计共6次上调存款准备金率、3次上调贷款基准利率。而进入四季度,针对欧洲主权债务危机继续蔓延、国内经济增速放缓、价格涨幅逐步回落等形势变化,货币政策再度发生了明显的的转向,从收紧转为放松,央行暂停发行三年期央票,并且下调存款准备金率0.5%。

从权益市场表现来看,本次降准后1个月内各主要指数和申万28个行业指数全部下跌,其中分行业看,综合、有色金属、轻工制造等行业跌幅靠前。本次降准后3个月内各主要指数上涨居多,同期申万28个行业指数基本涨跌参半,其中家用电器、房地产、银行行业涨幅居前,而医药生物、食品饮料、纺织服装等行业表现垫底。本次降准后6个月内各主要指数再度以下跌居多,同期申万28个行业指数中仅房地产、非银金融等四个行业小幅收涨。

2015年2月降准:“快牛”到“股灾”

2012年四季度开始的经济弱复苏到2013年二季度中止了,2014年经济再次面临下行压力。2014年7月份以后,形势的发展超过了预期,主要变化是国际油价出现了暴跌,从而导致PPI深度负增长,整个宏观经济出现了通缩压力。

这种情况下,货币政策最终从“定向降准”转到了“全面宽松”,2014年11月的降息,宣告了货币政策的彻底转向。延续2014年11月降息的趋势,2015年货币政策进一步放松,在降准、降息和公开市场操作大幅降低货币市场资金利率三箭齐发下,上证综指在2015年冲上了5000点。

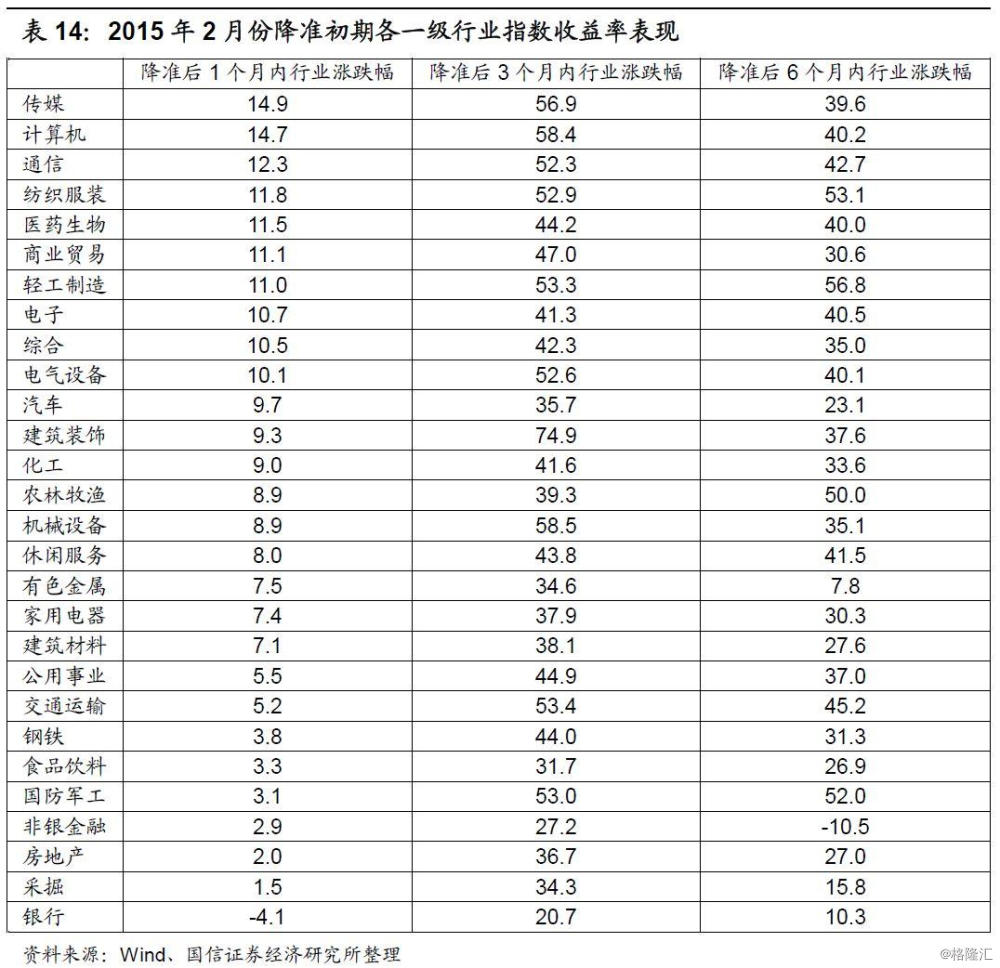

从权益市场具体表现来看,本次降准后1个月内各主要指数仅上证50指数小幅收跌,各主要指数平均涨幅为6.3%,同期申万28个行业指数普遍上涨,仅银行行业小幅收跌,其中传媒、计算机、通信等行业涨幅居前。本次降准后3个月内各主要指数均实现了较大幅度的上涨,平均涨幅高达39.8%,同期申万28个行业指数全部上涨,其中建筑装饰、机械设备、计算机行业涨幅居前。本次降准6个月后股灾第一阶段已开始爆发,各主要指数平均涨幅缩小至24.6%,同期申万28个行业指数依然是上涨居多,不过涨幅多有缩减,其中非银金融行业累计下跌10.5%,在所有行业中表现垫底。

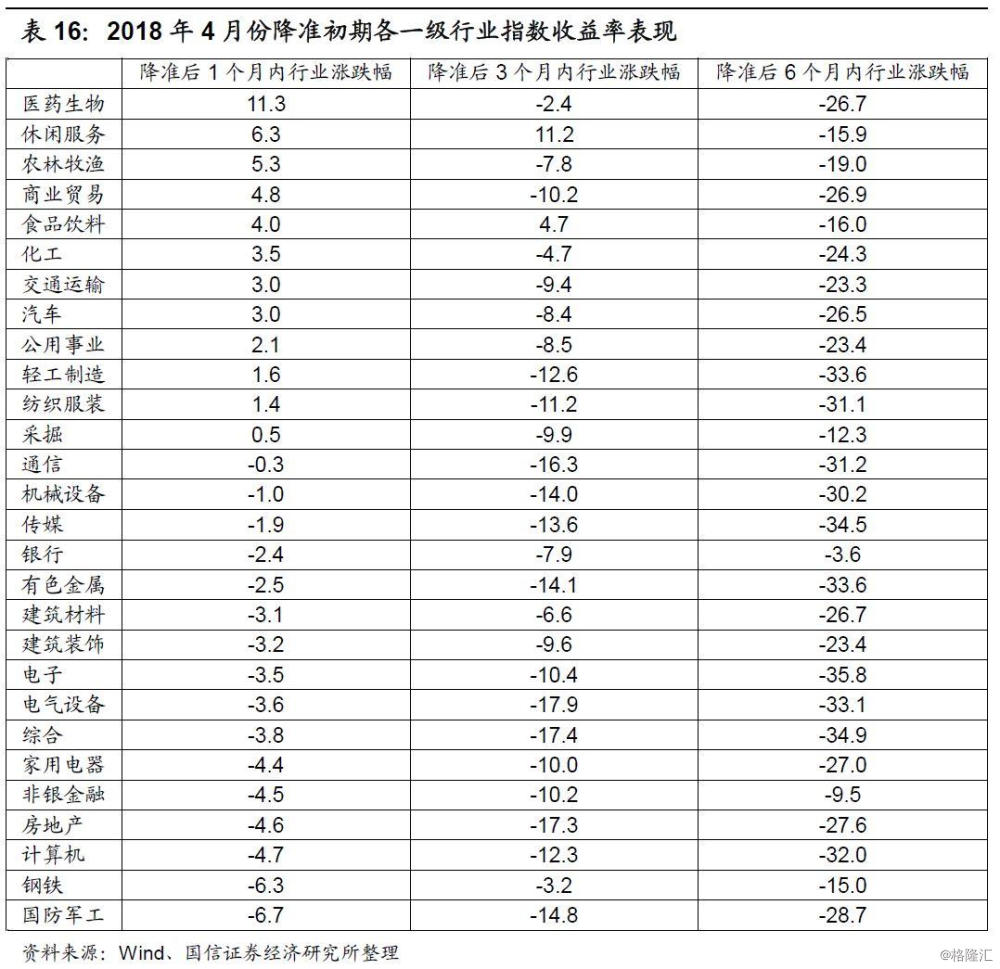

2018年4月降准:“内忧外患”下的单边下行

2017年以来,伴随着去杠杆的持续推进,社融增速持续探底,信用利差不断上升,实体经济和资本市场在2018年都出现了不同程度的融资难问题,自年初以来债券市场信用违约事件就频频发生,大连机床集团、丹东港、川煤集团、中国城建、神雾环保等多家上市公司密集出现债务违约事件。

与此同时,中美之间的“贸易战”也在2018年年初拉开了序幕。3月1日,美国针对中国钢铁和铝进口征收25%和10%的重税,紧接着3月22日,美国计划对从中国600亿美元的商品征税,并限制中国对美国的投资并购,挑起了两国之间的贸易争端。4月3日,美国宣布将对我国500亿美元的商品加征25%的关税,4月4日,中国宣布对美国出口价值500亿美元商品加征关税作为反击。4月5日,特朗普宣布考虑对中国额外1000亿美元商品加征关税。4月16日,美国方面再度祭出杀手锏,美国商务部宣布未来7年将禁止美国公司向中兴通讯销售零部件、商品、软件和技术。中美两个大国之间的贸易摩擦愈演愈烈。

“内忧外患”之下,央行货币政策开始渐渐转向,2018年4月,央行在时隔近两年的时间后再度全面降准,此后7月份、10月份以及今年1月份央行连续降准,累计共下调存款准备金率3.5%。

从权益市场具体表现来看,本次降准后1个月内各主要指数各主要指数下跌居多,不过此时的平均跌幅仅为0.4%,同期申万28个行业指数涨跌参半,其中医药生物、休闲服务、农林牧渔等行业涨幅居前,而军工、钢铁和计算机行业跌幅居前。本次降准后3个月内各主要指数跌幅有所扩大,平均跌幅为8.3%,同期申万28个行业指数仅休闲服务和食品饮料行业小幅收涨,其余行业全部下跌。本次降准后6个月各主要指数平均跌幅进一步扩大至22.6%,同期申万28个行业指数依然是全部下跌,其中电子、综合、传媒等行业大幅领跌。