下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

去年4月,中兴通讯因美国禁售芯片,一度造成业务停滞;今年5月6日,特朗普政府亦将华为列入“实体名单”,断掉芯片供应。

5月7日凌晨,华为海思总裁何庭波发布《海思总裁致员工的一封信》。信中写到:“多年前,还是云淡风轻的季节,公司做出了极限生存的假设,预计有一天,所有美国的先进芯片和技术将不可获得,华为仍将持续为客户服务。为了这个以为永远不会发生的假设,数千海思儿女,走上了科技史上最为悲壮的长征,为公司的生存打造’备胎’。”

华为备胎芯片一夜转正,感动和振奋了无数国人。中国要科技自立,半导体产业的自主权就一定要牢牢握在自己手中。半导体崛起之路上,资本市场不可或缺。

其实,早在中兴事件后,国家大基金战略投资半导体产业的速度明显加快,还涌入了不少民间资本,包括马云设立的平头哥半导体公司,以及董小姐力排众议强势砸重金也要搞的芯片公司。

这催生了半导体资本市场的繁荣,从上游的设计、中游的制造、下游的封测以及材料、设备厂商均受到了投资者的追捧。

由于科技股投资相对专业,不易看懂,不少投资者把目光转向了ETF指数基金。今年6月12日,国泰基金公司正式上线了一款半导体指数基金——半导体50(512760.SH)。

一、解析半导体50

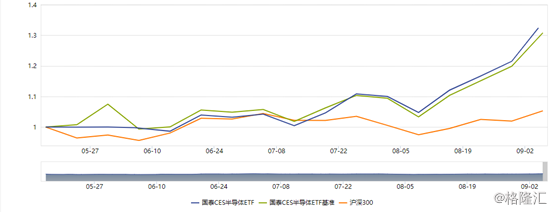

半导体50自从上市至今,不足3个月时间,股价已经累计上涨近30%,远远高于同期沪深300指数的表现。这多么令人垂涎欲滴呀!那么,半导体50又有何种魔力,让股价屡创新高呢?

(来源:Wind)

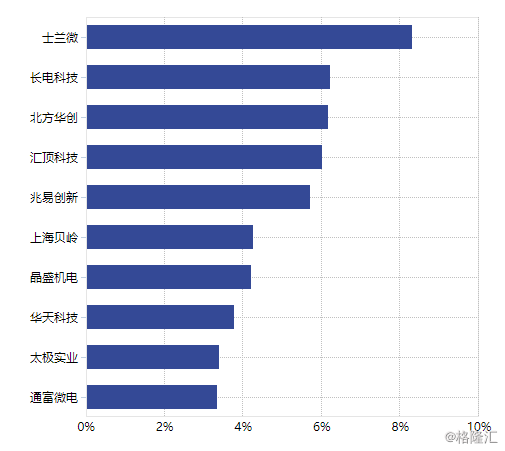

据格隆汇查询,半导体50前10大重仓股分别为士兰微、长电科技、北方华创、汇顶科技、兆易创新、上海贝岭、晶盛机电、华天科技、太极实业、通富微电,权重分别占比为8.31%、6.22%、6.18%、6.02%、5.7%、4.27%、4.22%、3.77%、3.4%、3.35%。前十大重仓股所占比例总计为51.44%。

(图:半导体50前十大重仓股)

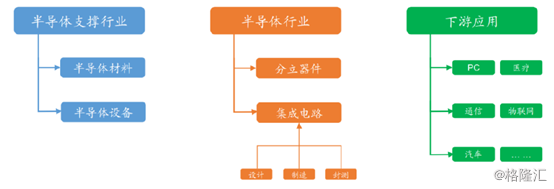

半导体产业链,主要分为设计、制造、封测以及最上游的设备。前10大重仓股分别对应2家(汇顶科技、兆易创新)、2家(士兰微、上海贝岭)、4家(长电科技、华天科技、通富微电、太极实业)、2家(北方华创、晶盛机电)。

(图:半导体产业链,来源:广发证券制图)

设备领域,是与国外巨头差距最大的。表面上看,我们的弱项在芯片设计,不过仔细观察之后,我们发现目前的海思、紫光等国内龙头研发的芯片已经与国外的差距不断缩小。比如,前文提到的华为鲲鹏920芯片,已经细分领域的佼佼者了。

其实,最制约中国芯片产业发展的桎梏就在设备,由于西方国家对华的瓦森纳协议长期存在。在这个领域,龙头企业要属北方华创以及科创板上市的中微公司(688012)。该指数基金仅选择了北方华创,持股比例6%左右。另外,还选择了既做光伏又做半导体设备的晶盛机电。

设计领域,需要持续的高额投入,这个与国外也存在较大差距。

细分来看,CPU方面,国内主要以海思、展锐、龙芯为代表,对标国际的是英特尔、AMD及高通。其实,华为的持续高投入,也出了非常不错的芯片,其中的代表就是自研的麒麟以及鲲鹏芯片,子公司海思的营收已经做到纯芯片领域的前7,可惜的是没有上市。

GPU方面,龙头兆芯也没上市,景嘉微主要军用;DRAM和闪存方面,紫光正加紧产线建设,兆易主攻的NOR FLASH市场空间不大;AP方面,技术门槛较低,国内上市多数芯片公司都集中于此,业绩普遍较差,估值高,某些细分市场,如指纹识别、智能家居芯片等有一定优势。

该基金仅选择兆易创新,但主攻方面潜力有限,另外还选择汇顶科技,专注做手机屏下指纹,前景向好。该公司从年初至今,股价累计涨幅已经超过140%。

晶圆制造领域,依然是难以突破的桎梏。目前中国主流的集成电路装备产业化技术水平处于14nm-28nm技术代。而目前国际先进制程工艺处于10nm技术代,2018年台积电也推出了7nm芯片,并且在5nm以下已投入上千亿开发研究。

但晶圆制造龙头企业——中芯国际在港股上市,不能入选该基金,甚是可惜。该基金选择了既做设计又做制造的士兰微,以及上海贝岭。

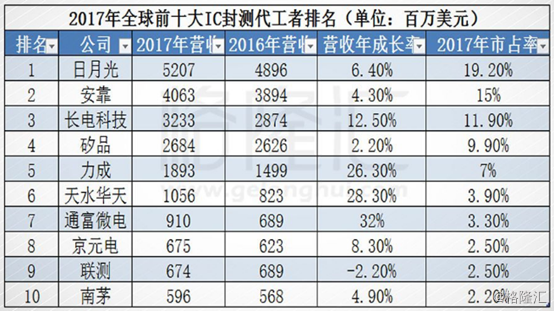

封测领域,是短期内业绩最确定的环节,也是国内最可能首先赶超的环节。在这个环节,全球前10名,中国的公司占据了三席,分别是长电科技、华天科技和通富微电。这3家公司全部入选指数10大成份股。

二、行业受益逻辑

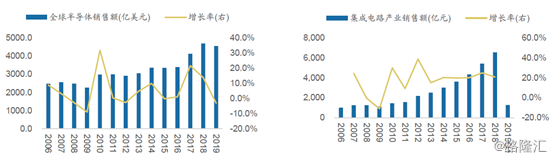

从需求端上看,半导体产品需求在全球市场和中国市场始终保持旺盛。最近10年间,全球仍保持7%左右的产品销售增速的情况下,中国的产品销售增速共振,但增速达到了约20%。需求端的传导带动了行业关注度及政策支持力度持续加大。

尤其在近十年间,中国手机厂商竞争加剧,全球出货占比持续增长,以华为、

OPPO/VIVO、小米为代表的手机厂商在全球手机出货量始终排名前列,并持续蚕食三星等厂商份额,客观上对上游的半导体行业需求产生保障作用。此外,新能源汽车、挖矿等新领域的需求也开拓了半导体应用的创新。

在中国,半导体产业规模至少上万亿元。如此巨大的行业空间,那么,投资的逻辑在哪里?

1、超强景气周期

回顾过去30年时间,我们发现半导体行业主要分为三个阶段。

1987-2000年,主要是PC周期,台式电脑以及家用产品的普及,带来了产业第一轮的爆发;

2001-2009年,笔记本和功能手机的普及,迎来了行业的第二春;2010-2015年,智能手机时代,引发了行业的第三轮爆发。

总体说来,这三个阶段属于一个大周期,属于互联网的大时代,数10亿的智能终端通过互联网建立了链接,其中核心当然是手机和电脑。

2015年之后,便开启了行业的第四春——人工智能及物联网的全新时代。智能家居、智慧城市,以及智能驾驶汽车等通通涵盖其中。背后的链接的终端将达到百亿甚至千亿级别,至少是前面大周期终端数量的10倍以上。

智能终端的爆发,将直接带动芯片需求的增加。2016年开启这一轮大周期将超过以往的三轮周期。过去三年,中国的芯片行业增速都保持在了30%以上。未来5-10年, 我们还将站在一个超级景气周期的风口之上。

2、国产替代化

目前,国内的芯片产业自给率不足30%,完全国产芯片甚至不足10%,严重依赖进口,对于国民经济产生巨大的威胁。

正因为如此,国家早在2014年便成立国家大基金,专项扶持芯片产业的发展,累计募资总额超过1200亿,加上地方政府的产业基金,总投资达到了5000亿。

去年4月,经过“中兴事件”,给中国的芯片产业敲响了警钟。也正因为此事,国家大基金二期募资更快,加上民间资本的涌入,将加快芯片国产化的步伐。

有了国资的主导,芯片晶圆产线建设也将进入快车道。

据据SEMI统计,全球将于2017年~2020年间投产62座晶圆厂,其中26座设于国内,占总数的42%,其中国内2017年有6座上线投产,2018年达到高峰共13座晶圆厂加入营运。

再加之今年5月,华为被列入“实体名单”,同样被美国卡芯片脖子,更是促进了半导体产业国产化替代的步伐。这亦是5-6月,中美贸易战打得越激烈,反而半导体涨得越好的主要逻辑。

但同时不可忽略的是,由于未来几年,全球经济陷入危机的概率不小,半导体需求萎缩,增速是有可能不及预期的。当然,中国作为全球第二大经济体,同样不能独善其身,半导体行业增速也有可能不会像市场投资者想象的那么快。

三、尾声

在中国,未来几年,半导体产业的景气度是向上的,且优于全球平均增速。在此大背景下,半导体行业玩家有肉有酒,日子要比其他传统行业要酸爽。

但不可忽视的是,在今年底,据笔者推断,中美有一定概率达成最终的贸易协议,这对于中国半导体产业可不是什么好事,因为协议里面大概率会有中国超买美国厂商的芯片,对于国产化芯片之路造成一定的负面影响,会在中短期利空板块。这是半导体产业投资的风险点。

总体来说,半导体50选择的10大重仓股并不差,对于普通投资者来说,是一个可以选择的定投对象,但同时务必注意风险。