下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,领先的全球应用开发者技术服务平台汇量科技Mobvista(1860.HK)公布其2019年上半年业绩。自2018年12月登陆港股主板后,这只“全球新经济智能移动广告第一股”呈上第二份成绩单。

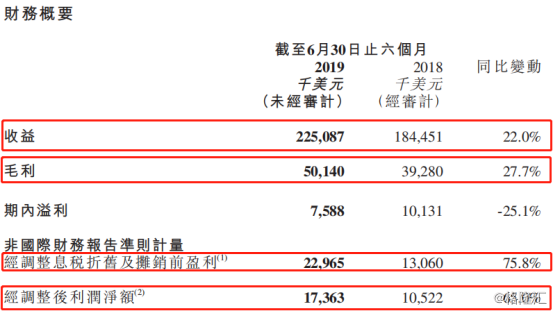

财报显示,报告期内,公司实现总收入约2.25亿美元(约合人民币15.5亿元),同比增长达22.0%;毛利约5014万美元(约合人民币3.59亿元),同比增加27.7%;经调整EBITDA约2297万美元(约合人民币1.64亿元),同比增长75.8%;经调整后净利润约1736万美元(约合人民币1.24亿元),同比增长65%。

2019年,宏观经济形势依旧严峻,因而广告预算收紧,广告市场出现结构性分化,广告主加大了对于效果广告预算配比。与此同时,国内流量大盘增长见顶,移动厂商出海趋势加剧。在这样的背景之下,汇量科技的优势进一步凸显,并在逆势中继续稳健增长。

一、程序化广告持续强劲增长,技术驱动成本优化显著

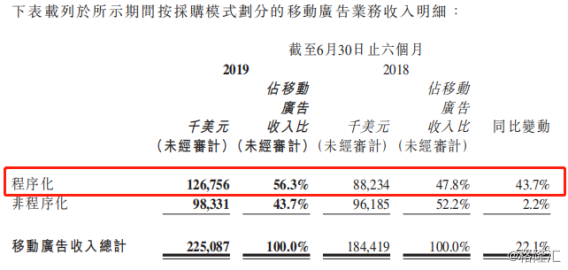

业务稳健增长主要得益于程序化广告业务和核心技术驱动。据财报显示,期内公司程序化广告业务收入约1.27亿美元(约合人民币9.1亿元),实现43.7%的大幅增长,占总收入比重提升至约56.3%,相比去年同期上升了8.5个百分点。其增量贡献比率更是高达到94.7%。自公司2016年启动程序化广告战略部署以来,发展迅猛,已成为其核心增长引擎。

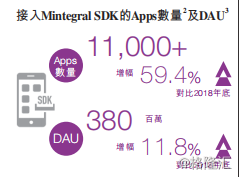

在程序化交易趋势之下,为了提高流量质量和扩大多维媒体基础,今年上半年,公司继续推行2018年启动的开发者奖励计划,鼓励核心市场的优质开发者集成其程序化广告平台的SDK,并收效显著。财报显示,截至今年上半年,已经有超过11000款APP接入其程序化广告平台Mintegral的SDK,较2018年年末增长59.4%,合作应用开发者超过2440个。也正是得益于程序化流量供给的持续增加,其程序化广告业务发展迅猛。

此外,由于公司在今年开始重点扩大在欧美地区的程序化流量供给,因而此项开发者奖励计划还将在今年下半年有所延续。不过上述计划补贴呈持续收窄态势,财报显示,奖励计划补贴金额占程序化收入的比例已经较去年下半年的10.3%收窄至今年年上半年的7.5%,并计划于2019年年末终止。

庞大的用户基数,可以推动公司的大数据分析和AI能力迭代,进而优化其广告投放效果。财报显示,同期接入Mintegral SDK的移动应用平均DAU达3.8亿,移动广告业务日均触达的独立设备数量超过10亿台。此外,汇量科技旗下有助于建立更深度用户画像的移动应用分析服务,也成功接入了更多的游戏应用开发者,该等游戏开发者的平均DAU超过1.2亿。

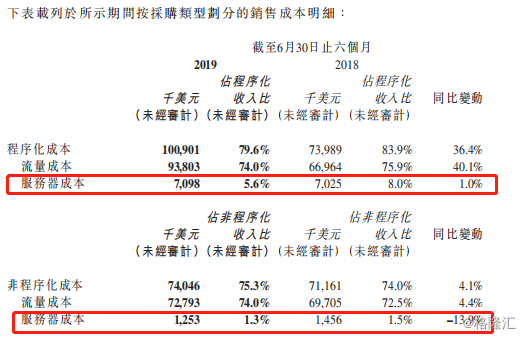

在程序化广告业务规模扩大的同时,公司的服务器成本进一步优化。财报显示,报告期内,公司在程序化广告业务收入实现同比大幅增长之余,其服务器成本同比仅增加1.0%,占程序化广告业务收入的百分比大幅下降至5.6%,较去年同期下降2.4个百分点。

由于相比非程序化广告,程序化广告对于服务器投入要求更高,因而该项成本的优化,将助于释放利润空间,随着公司程序化广告业务规模的迅速增长,服务器成本的优化将使公司显著降低服务器成本随收益规模增长的影响,进而为移动广告业务创造更多的利润空间。而这需要公司更多在系统架构、云计算及大数据等技术基础设施层面持续高强度的投入来推动。

二、研发强度继续提升,中台建设行业领先

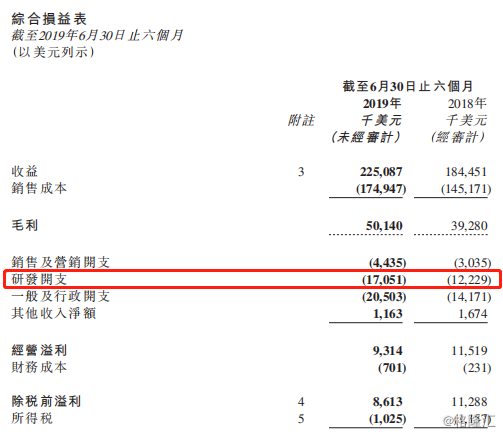

财报显示,期内公司的研发费用为1710万美元(约合人民币1.22亿元),同比增长39.4%,同时公司的研发费用率由去年同期的6.6%进一步提升至7.6%,上升了一个百分点。这对于汇量科技这样的业务体量,即便在全球第三方移动广告领域里也是占据领先优势的,所以绝对数额来看,其实是不小的。

实际上,自2016年以来,公司的研发费用投入就处在持续攀升通道中。而也正因如此,此前由于在基础IT架构方面调整及采用混合云策略,公司的服务器成本占收入比例正呈逐年下降趋势。

在企业数字化转型升级浪潮之下,中台战略的概念正异军突起。不过由于较高的技术门槛,使得很多企业更多停留在概念层面。而近几年,汇量科技在中台战略的构建持续投入并已取得实质性成果。据公开资料显示,其于2017年年底开始筹备,经过一年多的时间,便自主研发出以AI+Big Data为核心的技术中台架构,包含数据中台Datatory、计算中台EnginePlus、以及机器学习中台MindAlpha三个核心中台组件以及弹性集群管理平台SpotMax。

得益于公司的技术中台,一方面,可以更好的支撑公司现有业务的发展,比如持续降低公司程序化业务所需要的单位服务器成本。另一方面,具备了对外提供服务,实现独立商业化的可能。其技术实力更是率先获得了AWS的认可,并于日前宣布已正式加入AWS APN(AWS全球合作伙伴网络)。而其计算中台EnginePlus、机器学习中台MindAlpha以及弹性集群管理平台SpotMax也将在AWS Marketplace上架,面向AWS背后庞大的客群,进一步开放自身大数据计算、大规模机器学习和弹性集群管理能力,为公司带来技术服务收入的同时,还能推动期中台系统的迭代,可谓一举两得。

此外,据公开资料显示,汇量科技在今年第二季度正式上线最前沿的程序化广告交易机制header Bidding,据此其程序化广告平台将有机会以最优顺位参与广告位竞价,并发挥出在交互创意素材领域的优势。

三、全球化深度发展,客户结构多元化

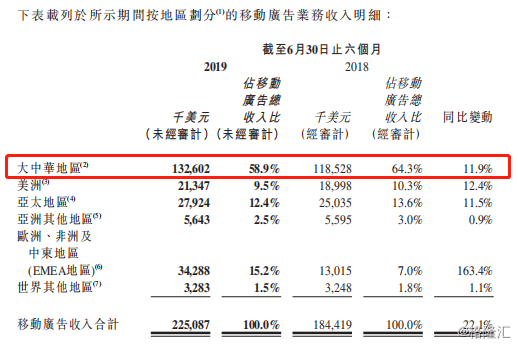

伴随全球化战略的持续深入,公司收入的区域结构更加均衡。报告期内,公司来自海外的营收占比逾四成。尤其来自欧洲、非洲及中东地区的移动广告收入实现大幅增长,同比增加163.4%至3429万美元(约合人民币2.46亿元),占期内移动广告收入的比例上升至15.2%。

同时,来自大中华地区的收入为1.33亿美元(合约人民币9.52亿元),同比增长11.9%,占期内移动广告收入的58.9%。

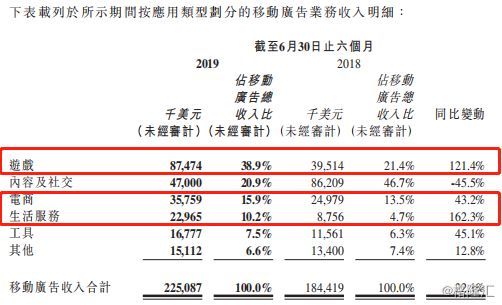

客户品类来看,在多元化的基础上,游戏、生活服务、电商类应用类广告增长依然迅猛。报告期内,公司来自于生活服务、游戏、和电商类应用的收入分别同比增长162.3%、121.4%、以及43.2%,合计实现收入1.46亿美元(约合人民币10.45亿元),占移动广告收入的65%。

值得一提的是,2019年超休闲游戏用户大规模快速增长,驱动了新一轮的效果广告预算的增长。汇量科技亦把握住了该轮增长的机会,并汇聚了更多轻度游戏流量,也为接下来的增长奠定了流量基础。

可以说,超休闲游戏已经成为当下最炙手可热的游戏品类。由于这类游戏玩法简单、易上手,所有受众广、吸量能力强、讲求创意,对于中小型游戏厂商来说,选择进入这个品类的机会成本更低。当然想要分一杯羹的厂商何止中小厂商,一些大厂也展开了布局,将会吸引无数厂商的关注。伴随全球厂商的入局,该市场的体量将会被再度推高。

据了解,近些年来,国内厂商重点关注的几个海外市场中,特别是欧美市场,超休闲游戏已经占据了绝对优势的地位。如今国内游戏出海仍以中重度游戏为主,超休闲游戏市场有望成为接下来国内游戏厂商出海的重点领域,汇量科技亦有能力继续把握这一游戏品类趋势带来的增长机会。

结语

总体而言,汇量科技这份中期成绩表现亮眼。在严峻的宏观经济形势下,公司仍能实现逆势稳健增长,继续维持其领先的市场地位,凸显出其综合竞争力。而在全球化战略布局的持续深入,以及程序化广告业务持续强劲增长同时,公司在流量供给侧亦实现了有效的扩张,在App接入规模实现大幅增长的基础上,补贴强度逐步下降,呈现出积极的杠杆效应。伴随下半年补贴持续下降直至结束,以及流量规模的持续攀升,利润增长的弹性较大。

此外,公司对于IT基础设施等核心技术层面的持续投入,也迎来兑现期,降本增效显著,进一步增强其盈利能力。所以公司整体呈现良好的发展势头,而且下半年增长的确定性较大。