下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,国常会会议中,透露了不少重磅消息,其中明确提出要运用普遍降准或定向降准等货币政策。市场也投桃报李,往央行要准备下一次降准的逻辑去交易了。

今日早盘,A股三大指数均上涨2%左右,沪指一度突破3000点,创业板一度突破1700点,创下4月份以来的新高。最近1个月,A股涨幅明显,领跑全球。

盘面上,5G相关科技股仍然大涨,特别是光模块领域,掀起涨停潮。其中,中际旭创(300308.SZ)收盘涨停,华工科技(000988.SZ)盘中涨停,最终收涨9.02%,光迅科技(002281.SZ)盘中几近涨停,收涨5.05%。

(行情来源:富途证券)

除了整个大盘行情回暖外,还有一则关于光模块非常重磅的消息。

9月4-7日,2019中国国际光电博览会(CIOE中国光博会)在深圳会展中心举办。展会聚焦众多行业热点产品及技术,重点聚焦光芯片、光模块、光学镜头等领域。而今日会上,有消息称,中国移动宣布,5G基站前传方案的光模块数量将翻倍,直接导致光模块个股大幅高开高走。

其实,光模块领域不仅在今日大涨,前几天就已经火了起来。华工科技周一就曾涨停,4日累计涨幅24.23%,光迅科技4日累涨16.88%,中际旭创4日累涨16.79%。

那么,问题来了,光模块为何能够走出一波独立大行情呢?

一、行情造好的3个逻辑

光模块近期的强势,在笔者看来,主要源于3个方面,包括业绩面改善、板块轮动补涨、游资加码进场。

1、业绩面改善

8月28日晚间,华工科技发布今年上半年业绩。据财报披露,华工科技营业收入25.54亿元,同比下降6.83%;归属于上市公司股东净利润3.31亿元,同比增长83.37%,剔除交易性金融资产影响,扣非后净利润 1.59 亿元,同比增长11.88%。此外,上半年经营性现金流净额同比增长 67.24%。

分季度看,Q2营收14.03亿元,同比下滑5.01%,相比一季度下滑程度有所放缓,扣非归母净利润1.07亿元,同比增24.65%,而一季度却下滑7.54%。相对来看,华工科技目前仍然没有走出业绩低迷泥潭,但边际上有改善的趋势。

老牌光模块厂商——光迅科技同样如此。据财报显示,今年上半年营收为24.79亿元,同比增长1.8%,而一季度仅为0.99%;扣非后归母净利润为1.32亿元,同比增41.24%,而一季度仅为12.41%。

中际旭创更不用说,营收和归母净利润增速双双两位数下滑,也依然没有走出业绩困境。

总体来说,目前光模块的三家厂商的业绩还没有放量,业绩表现也较为普通,但没有比此前更烂更糟,边际上还是趋向于改善的方向。

2、板块轮动补涨

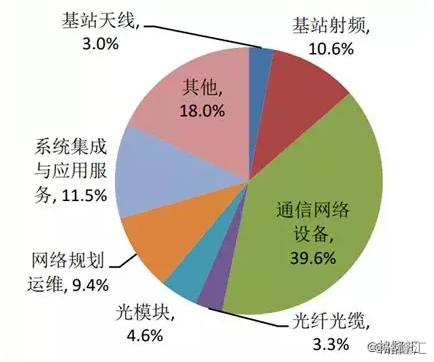

5G是一个万亿规模的市场,包括通信设备、光模块、射频、天线、PCB、光纤光缆等细分领域。此外,还应该涵盖5G终端,即华为产业链。

通信设备领域,中兴通讯自从去年10月至今,累计涨幅超过60%,今年以来亦上涨超过30%。

PCB,是5G板块业绩确定性最高的细分领域,股价自然也涨得最高,成为科技股当中的“辣子鸡”。沪电股份今年以来大肆上涨286%,深南电路大涨110%,生益科技大涨170%。

天线领域, 通宇通讯今年以来累涨51.21%,京信通信更是大涨超过90%。

射频领域,老牌基站厂商——春兴精工大涨193%,大富科技大涨106%;手机射频芯片设计厂商卓胜微从6月上市至今,股价累涨超过860%。

5G各个细分领域都涨个遍,但唯独光模块一直不瘟不火,直到最近1周前才开始发力。5G细分板块轮涨效应较为明显。

3、游资现身科技股

随着半年报披露结束,可以发现一些热门股前十大流通股东中出现了部分顶级游资的身影。如创下“八年十万倍”操盘佳话的“赵老哥”,在沪电股份中现身,持有746万股;而另一位大佬葛卫东,持有中科曙光已经一年多了,经过不断加仓,他目前持有4384万股。

当然,还有很多市场大佬没有出现在上市公司半年报前十大流通股东名单中,但大都参与了近期大盘科技股的上攻行情。从龙虎榜上可以看出,机构和游资联手是近期主流热点表现强势甚至连续涨停的重要推手。

比如,9月2日,华工科技龙虎榜显示,主力净买入1.2亿元,多头占上风。具体席位上,买一银泰证券上海嘉善路、买四中国银河证券绍兴、买五中泰证券上海花园石桥路,这三个也都是顶级游资席位,而买二买三则是深股通和机构席位。

二、会持续暴涨吗?

那么,有一个问题,光模块会持续飙涨,复制下一个PCB行情吗?这个还是要从细分领域受益的逻辑上去展开。

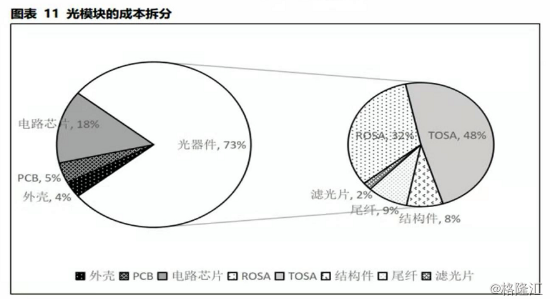

从概念上讲,光模块是用于电光、光电信号的转换,是光设备和光纤链接的核心器件。光模块包括光发射组件、激光器芯片(TOSA,将电信号转化成光信号),光接收组件,探测器芯片(ROSA,将光信号转化成电信号)等等。

从成本端来看,主要的大头在于光器件(73%)以及电路芯片(18%)等。

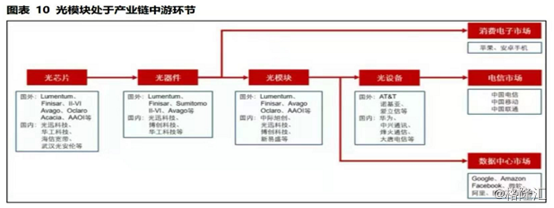

细分产业链,上游是光芯片,其次是光器件,再是光模块,下游则是光设备以及数据中心市场。

上游光芯片全球的市占率小于1%,中游光模块全球的份额占比在19%(2016年国内光模块厂商的占比为35%,现在的份额大致为50%),下游的通信设备占据40-70%的份额。

看得出,利润率最高的光芯片基本都在国内厂商手里,虽然华工科技以及光迅科技也有相关业务,但在全球的角度来看可忽略不计。往下游走,制造光模块的厂商的毛利率就不会很高。

在光器件(包括光器件+光模块)产业链中,根据和弦产业研究中心数据,2018年全球光器件行业规模在103亿美元,同比微增0.98%,受益于数据中心建设和5G建设,预计2019-2021年的增速分别为7%、16%、9%。

如果单看光模块,市场增速会更低一些。据LightCounting数据,2018年光模块达到63亿美元,预计2019-2020年行业增速分别为5%、8%,国内的规模在22.5亿美元,预计2019-2020年的增速在9%。

从这个角度看,跟我们平时想象的大幅受益于5G的主观感受大相径庭,因为市场蛋糕并没有想象的爆发式增长,仅仅维持单位数的增长而已。

光模块是5G缺乏想象力的细分领域,背后的逻辑:量上去了,价格却下滑的很快。

特别是成熟的25G光模块,同行都上量了,价格掉得比较快。第一,25G相对于4G的10G,技术上并没有提升多少,关键的技术在于光芯片;第二,同行产品同质化较为严重,且下游的设备商话语权较强。

射频和天线分别有2-3倍、6倍左右的市场扩容,PCB同样扩容明显,并且还将应用于新能源汽车上面,受益都较为明显。而光模块行情未来几年仅仅维持个位数的增长,是几个细分领域中最没有想象力的板块。

这亦是为何其他PCB、天线、射频等板块涨了一轮又一轮,而光模块此前不动声色的最主要原因。所以,光模块接下来想复制PCB动不动翻倍行情将非常困难(基本没有可能),但不排除短时间内市场还会继续抱团在光模块细分领域上。

三、尾声

自从5月底以来,A股的市场主线从食品饮料转移到了大科技股上,包括5G、半导体、软件、电子等板块。虽然不少个股亦出现了一些泡沫,但主线仍然在科技股上,短时间还看不到动量衰竭。

果真如此的话,科技股仍然会遭到市场追捧,不管是前期涨得非常好的PCB,还是现在补涨的光模块都将受益。但时刻布局,风险不小,并且还要注意大盘快速下挫所带来的冲击。