下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月4日晚间,日月股份(603218.SH)发布公告称,公司股东上海鸿华、上海祥禾拟合计减持不超过3188.08万股所持股份,此次减持股份占公司股份总数的6%。

受此消息的影响,该公司的股价在9月5日直接低开2.95%,此后随着整体行情的走强,其股价也遭遇拉升。截至今日收盘,该股最终下跌1.85%,报收22.3元/股,全天成交1.15亿元,最新总市值为118.49亿元。

(图片来源:富途证券)

两位股东持续减持

资料显示,日月股份上市于2016年12月,该公司致力于大型重工装备铸件的研发、生产及销售,产品包括风电铸件、塑料机械铸件和柴油机铸件、加工中心铸件等其他铸件。

从2018年年报披露的数据来看,该公司业绩受风电行业的影响较大。

截至2019年6月30日,该公司的控股股东、实际控制人是傅明康、陈建敏、傅凌儿。

(图片来源:Wind)

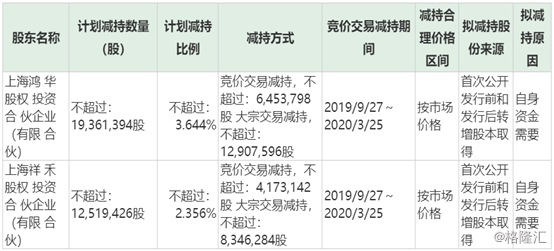

据悉,该上市公司的股东上海鸿华股权投资合伙企业(有限合伙)、上海祥禾股权投资合伙企业(有限合伙)属同一控制人控制的企业,合计持有公司股份3387.46万股,合计持股占公司总股份数约6.38%。

公告显示,这两位股东拟合计减持不超过3188.08万股,占公司股份总数的6%,其中上海鸿华减持不超过1936.14万股,占公司股份总数的3.64%,上海祥禾减持不超过1251.94万股,占公司股份总数的2.36%。

这也就是说,在减持完这6%的股份后,上述两位股东的持股将降低至0.38%。因此,此次减持算是清仓式的减持。

此次的减持方式既包括竞价交易减持也包括大宗交易减持,而减持的股份来源于首次公开发行前和发行后转增股本取得,减持的原因则是自身资金需要。

(图片来源:Wind)

事实上,此次减持并不是偶然行为,上述两位股东在所持股份解禁后曾多次减持。

资料显示,自2018年3月29日起至2019年9月4日,上海鸿华、上海祥禾合计减持1041.42万股,减持金额合计达到了2.09亿元。

(图片来源:Wind)

近两年业绩大幅增长

值得注意的是,日月股份两位股东此时抛出大比例减持计划算得上是个不错的时机。

从股价表现来看,该公司的股价在上市后不久曾达到49.55元/股的高位,此后该股遭遇持续下跌,至2018年10月19日仅为8.61元/股,已经跌去了82.62%。

然而,在到达上市以来的低点后,该股又迎来了一波持续的上涨,截至今日收盘,期间涨幅达到了151.86%,而如果从年初算起,该股2019年的涨幅为78.73%。

而该上市公司的股价之所以会出现持续下跌后走强的情况和公司的业绩在2018年迎来大幅增长有关系。

资料显示,2016年至2019年6月30日,日月股份的营业总收入分别为16亿元、18.31亿元、23.51亿元、15.37亿元,同比增速分别为-14.9%、14.44%、28.35%、50.04%,可以看出其营收数据是持续向好的。

各报告期内,该公司的归母净利润则分别为3.39亿元、2.27亿元、2.81亿元、2.15亿元,同比增速分别为-19.97%、-33.16%、23.82%、81.75%。

(图片来源:Wind)

实际上,日月股份的盈利能力受风电行业景气度的影响较大,该公司业绩的变化也反映了风电行业的景气度。

资料显示,2015年风电抢装周期过后新增装机下滑,再叠加原材料价格上涨,这些因素导致了该公司2016年至2017年的业绩出现下滑。

不过,自2018年下半年起,受国内风电装机复苏的推动,日月股份的收入与盈利快速回暖。

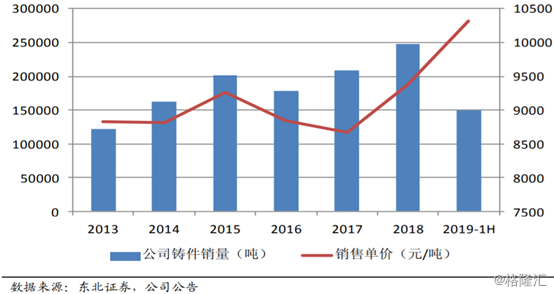

尤其是,进入2019年以来,该上市公司的主要原材料生铁和废钢的价格处于震荡回落态势。由于海外订单和大型化产品比重增加,导致产品销售价格整体有一定幅度上升。

而除了销售价格上升外,其销售额也在大幅增加。资料显示,2019年上半年该公司实现产量15.8万吨,销售14.9万吨。销售均价约为1.03万元/吨,是2013年以来的新高。上半年公司整体铸件销量与销售额分别增加30.9%、49.95%。

(图片来源:Wind)

值得一提的是,在日月股份发布2019年上半年的业绩后,一些券商机构也发表了自己的看法:

东北证券发表研究报告指出,公司海外客户拓展顺利,与GE、西门子歌美飒等国际客户实现了批量化供货,对于整体毛利率的提升有显著作用。公司年产18万吨海上铸件项目专注于大容量风机,且配套扩张12万吨精加工产能,毛利率有望进一步上行。

故预计公司2019-2021年产能扩至40/48/55万吨,产量达到34/43/50万吨。预计公司2019-2021年净利润分别为5、7.9和9.4亿元,给予买入评级。

而申万宏源的研究人员则表示,日月股份2019年上半年的业绩符合预期,其精加工产能逐步释放,公司的竞争优势得到提升。同时,公司的两海战略持续推进,产能规模稳步提升。

该机构维持预计公司2019-2021年归母净利润分别为4.90亿元、5.98亿元和7.53亿元,对应EPS分别为1.20、1.47和1.85元/股,对应估值分别为17倍、14倍和11倍。维持“增持”评级。