下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

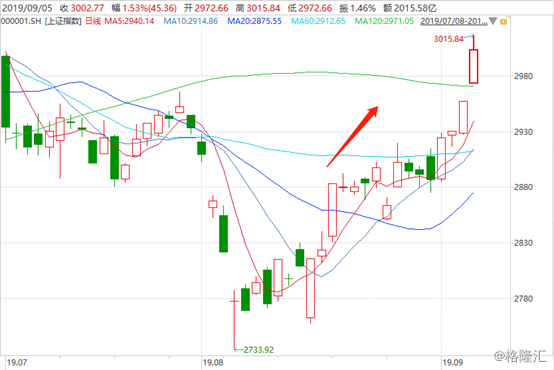

8月6日,上证指数见阶段底——2733.9,短短23个交易日大涨近300点,今日成功站上3000点,累计涨幅近6%。这牛气冲天的成绩不仅高于美股,也超过全球绝大多数国家资本市场的表现。

(行情来源:富途证券)

单看今日,沪指和深成指一度大涨近2%,创业板指数一度升破1700点,涨幅破2%。

盘面上,大金融延续了前几日的漂亮表现。其中,券商信托、券商概念、多元金融等板块领涨大市。当然,科技股的表现依然强劲,PCB领域又双叒叕飙升了。

个股方面,华创阳安、安信信托涨停,中信建投涨超8%,海通证券、天风证券、东方财富纷纷大涨。中国平安一度涨超2%,逼近前期高点。

总之,A股最近几周行情表现异常亮眼,并且市场情绪有些高亢。特别是破了3000点,券商界的大佬们又开始大喊,牛市来了,还等什么?

一、今日大涨逻辑

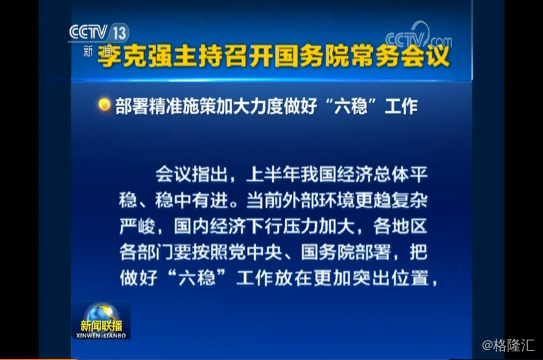

昨日,国务院召开常务会议,透露了不少重磅信息。

本次国常会指出,当前外部环境更趋复杂严峻,国内经济下行压力加大,各地区各部门要增强紧迫感,主动作为,把做好“六稳”工作放在更加突出位置,围绕办好自己的事,用好逆周期调节政策工具,在落实好已出台政策基础上,梳理重点领域关键问题精准施策。

国常会指出6大措施,具体如下:

1、要多措并举稳就业,抓紧推进高职院校扩招100万人和运用1000亿元失业保险基金结余开展大规模职业技能培训等工作,研究进一步增加高职、技校招生规模和技能培训资金规模。

2、保持物价总体稳定,落实猪肉保供稳价措施,适时启动对困难群众的社会救助和保障标准与物价上涨挂钩联动机制。

3、要切实落实简政减税降费措施,优化营商环境,激发市场主体活力。

4、要着眼补短板、惠民生、增后劲,进一步扩大有效投资,今年限额内地方政府专项债券要确保9月底前全部发行完毕,10月底前全部拨付到项目上,督促各地尽快形成实物工作量。

5、坚持实施稳健货币政策并适时预调微调,加快落实降低实际利率水平的措施,及时运用普遍降准和定向降准等政策工具,引导金融机构完善考核激励机制,将资金更多用于普惠金融,加大金融对实体经济特别是小微企业的支持力度。

6、要压实责任,增强做好“六稳”工作的合力,确保经济运行在合理区间。

特别是第5点,让市场有足够的理由相信央行很快要降准了,这是导致今日市场暴涨的最主要原因。记得今年1月份的会议上,高层提出要运用降准等货币政策,下午央行就发布公告宣布降准。

当然,央行如果再度降准,市场流动性更加宽裕,对于资本市场直接利好,但能不能流入实体经济,需看传导机制是否通畅。不管这么多了,A股涨了再说。

二、A股还能走多远?

A股在犹豫中上涨了1个月,现在沪指再次突破3000点,不少小伙伴又开始磨刀霍霍,是不是又到了该上车的时候了?

中长期看,A股大盘的上涨还是下跌,主要跟两个因素有关,一是市场流动性(即市场利率),一个是宏观基本面。但最终还是取决于两者的合力所指的方向。

1、市场流动性

8月1日美联储议息会议上,正式决定将联邦降准利率下调25个基点至2-2.25%,开启了2008年以来的首次降息。

并且,9月美联储再度降息的概率也很大。据美联储观察工具FedWatch最新数据显示,市场预期美联储9月降息25个基点的概率为90.4%,降息50个基点的概率一天内提高至9.6%。

美联储的动作,加剧了全球降息的步伐,半个月时间内,多个国家再次密集宣布降息。数据统计,目前20国集团中有一半都下调了政策利率,金砖五国中有四个经济体降息。

全球主要央行都在 “大放水”,以应对经济衰退。而中国作为第二大经济体,同样不能独善其身,因为经济下行压力甚大。

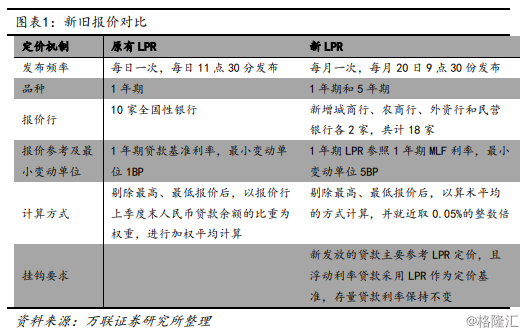

8月17日,央行大刀阔斧改革,将LPR定价机制进行调整,报价方式由银行直接报价改为按照公开市场操作利率加点形成。即新LPR=1年期MLF利率+XBP,X为各家银行的加点幅度,各行根据自身资金成本、市场供求、风险溢价等因素综合决定。

改为MLF加点后,一方面能够提高银行在贷款报价方面的自主性,合理地反映市场环境和银行自身的变化(而不是长年的4.9%),另一方面也能够保留央行对贷款利率的调控能力,有效传导货币政策意图。

所以,要对冲经济下行压力,第一,可以降准,第二,暂时可以不动贷款降准利率,通过LPR制度来降低实际贷款利率。

总体来说,中国央行的货币政策手段是多种多样的,未来市场流动性是更趋于宽裕,但绝对不是大水漫灌,因为猪肉的持续猛涨,对于全面降息形成非常大的限制。所以说,市场流动性有,但不会有拍脑袋想象的“大放水”。

2、经济宏观面

由于8月份的金融数据还没有公布, 我们这里看看7月份的数据。

供给侧方面,7月工业增加值增速4.8%,预期5.8%,前值6.3%。规模以上工业增加值同比增4.8%,前值6.3%,环比下滑1.5%。

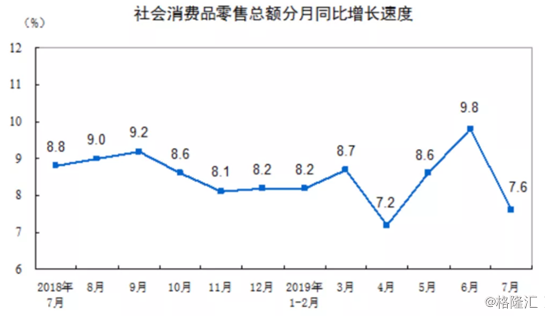

需求侧,6月在短暂脉冲之后,7月的消费增速快速回落至7.6%,1-7月累计的消费增速8.3%,比1-6月的8.4%回落0.1个百分点。7月消费快速反弹没有持续,看来确实是6月汽车销售在抢跑。

1-7月的固定资产投资同比增速为5.7%,环比1-6月回落0.1%。与制造业投资密切相关的民间投资回落0.3%至5.4%。

制造业投资增3.3%,增速继续回升0.3%。制造业投资较上个月继续边际改善。但8月份制造业PMI仅为49.5%,环比上月回落0.2%,显示制造业投资不那么乐观。

基础设施投资增3.8%,增速比1-6月回落0.3%。显示基建在7月对经济增长的边际贡献开始转负,“基建托底”的作用未达预期。

而在这次国常会上予以明确:提前下发部分2020年的新增额度,但并未提及在2019年年内发行使用。

此前盛传的积极财政政策加力,比如今年增发部分专项债,目前来看是落空了。会议还指出,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围。这是提前为明年一季度的稳经济增长做好铺垫。

全国房地产开发投资完成额1-7月同比增速10.6%,比前6个月回落0.3%;同期,房屋新开工面积同比增9.5%,增速比1-6月回落0.6%;房地产开发企业到位资金同比增7.0%,增速比前6个月回落0.2%。

特别是最近几个月,房地产这把夜壶被按得死死的。销售端,继续采取高压态势;融资端,控制房地产信托业务。并且,高层还在政治局会议上强调,不将房地产作为短期刺激经济的手段。种种迹象表明,房地产投资增速将继续回落。

进出口,就更不用说了,看看现在国际环境,美国经济陷入衰退的边缘,欧盟经济火车头——法国、英国、德国全面熄火。

总而言之,一方面,虽然市场流动性趋于宽裕,但却不是全面降息似的大放水,另一方面,不管是消费、投资、还是进出口,仍然面临惯性下滑的风险,也进一步说明经济还没有筑底企稳。两者的合力,我们觉得在接下来几个月,会偏向于悲观,A股好不到那里去,今天破了3000点,继续往上的走的动力枯竭,而大概率会拾级而下。

三、尾声

A股除了自身的运作逻辑外,还将受到外围市场的影响,特别是美股。近日,美国8月ISM制造业PMI的实际公布值为49.1,预期值为51.2,前值为51.2。从数据上来看,比预期值低了2.1,并且还跌破了“50枯荣线”。这些数据都预示着美国三季度经济增速还会继续下滑。

最重要的是,2年期和10年期,3月期与10年期等多期限国债利率均不同程度出现倒挂,也预示着美国经济衰退不会太远。

经济衰退,美国股市就崩不住,即便采取降息来对冲,仍然将不能阻止筑顶向下的趋势。美股什么时候崩,只是时间早晚的问题,最迟应该不会晚于明年一季度。

美股是全球资本的定海神针,它如果快速倒下了,A股也得跪。这就是外围市场的风险。总之,不管是A股自身的运作逻辑,还是美股的风险,均暗示着A股接下来几个月不会太好。