下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银策略

来源:太平桥策略随笔

投资摘要

策略观点:消费龙头业绩优势收敛关注科技与防御板块龙头。首先,板块龙头在盈利下行周期中韧性更强,体现于主板、创业板利润增速下滑的同时,沪深300与创业板指盈利增速平稳或有所反弹。其次,行业层面必需消费、金融地产和公用事业景气度较高,必需消费与后两者的盈利增速差已缩窄至0附近,反映消费板块的盈利优势较防御性板块持续收敛。最后,必需消费与周期成长的盈利增速差虽然重新扩大,但沪深300与创业板指业绩增速差缩小,且创业板内部科技板块盈利增长崭露头角,经济和企业盈利下行周期中继续建议关注科技和防御板块龙头企业。

风险提示:经济下行速度超预期,三季报业绩下行超预期

报告正文

一、营收放缓拖累业绩下滑 减税降费始见成效

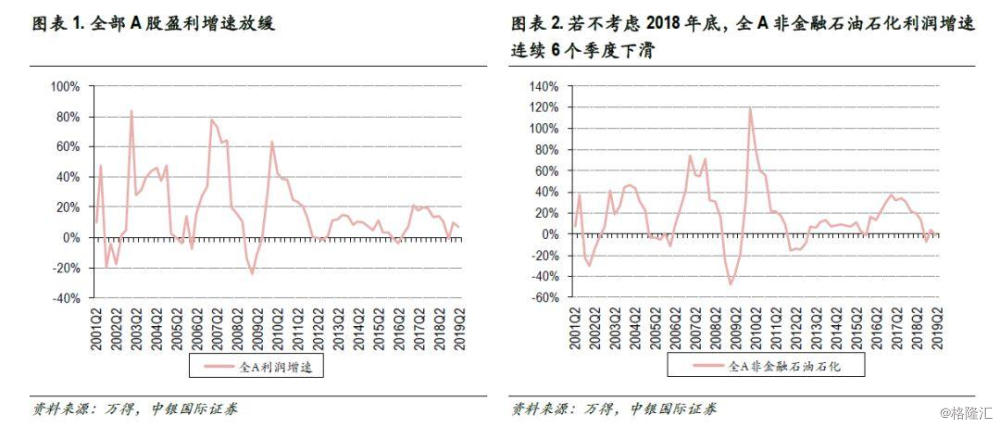

全部A股盈利增速较1季度下滑2.8个百分点,非金融石油石化落入负增长区间。整体来看,在可比公司口径下(后述若无特殊说明则均为可比口径),2019年上半年全部A股归母净利润增速为7.2%,较1季度下滑2.8个百分点,较去年同期的14.1%下滑6.9个百分点;剔除非金融石油石化后2019H1增速落入负增长区间(-0.8%),1季度利润增速为4%,去年同期为19.6%。若不考虑2018年底大量商誉和应收账款减值的计提对企业盈利的影响,全A非金融石油石化盈利增速已连续6个季度下滑,持续时间仅次于2010Q2至2012Q1,排在历史第二。

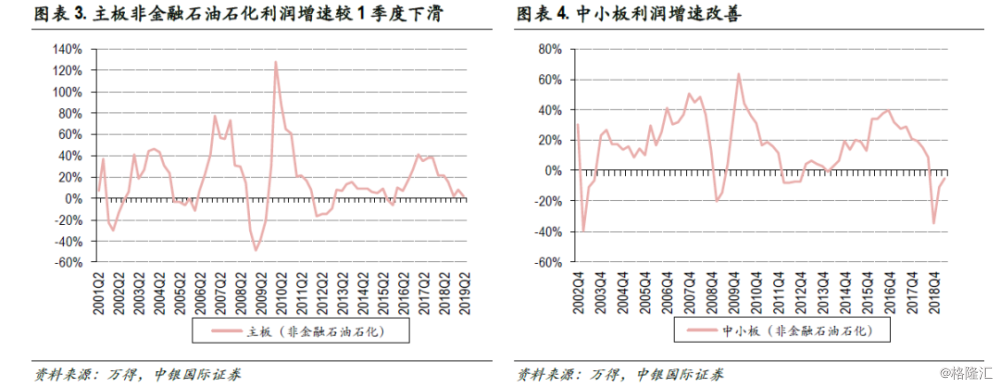

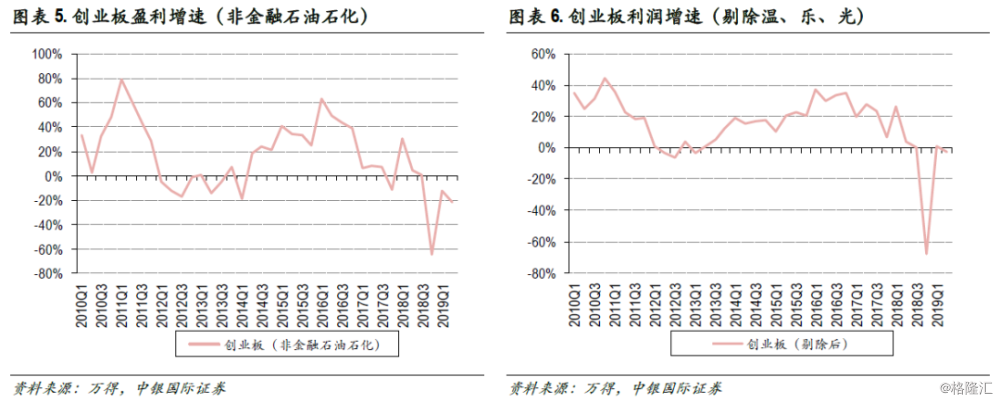

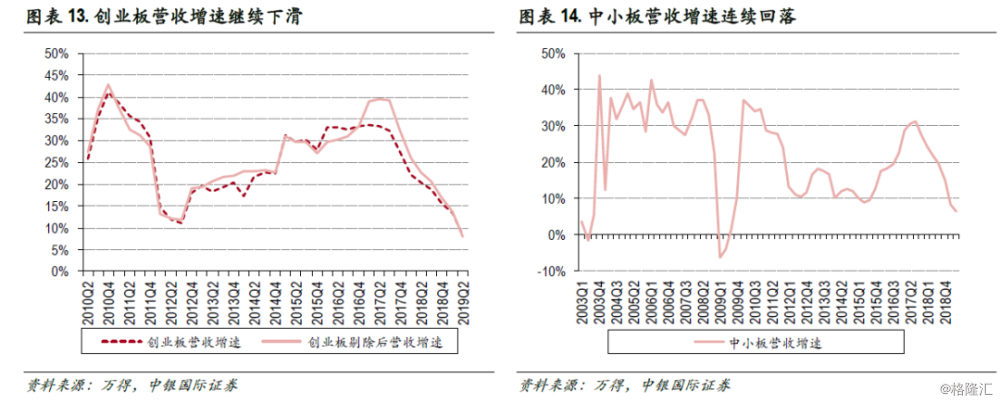

分板块看,主板和创业板盈利增速下滑,中小板利润增速有所改善。剔除金融和石油石化板块后的可比口径下,2019H1主板、创业板和中小板利润增速分别为1.5%、-5.1%和-21.2%,对创业板剔除温氏、乐视和光线传媒后利润增速为-2.7%。与1季度相比,主板盈利增速下滑6.4个百分点,创业板(剔除后)盈利增速下滑3.8个百分点,中小板则回升5.5个百分点,与去年同期相比则均出现回落。

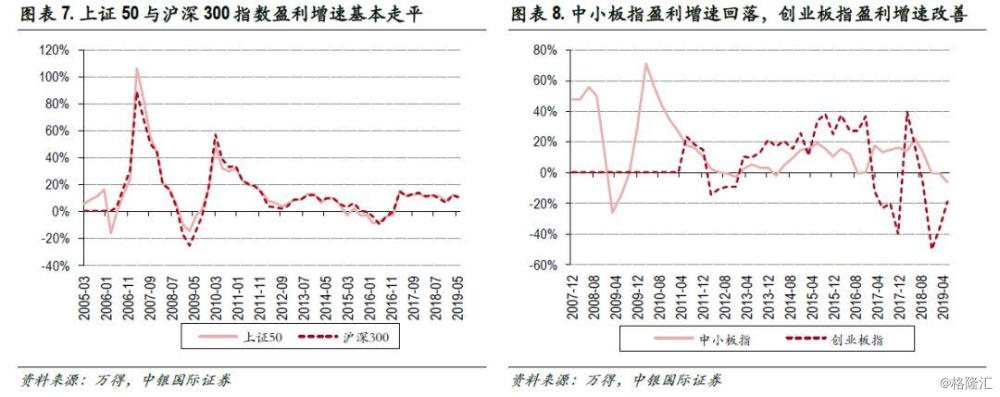

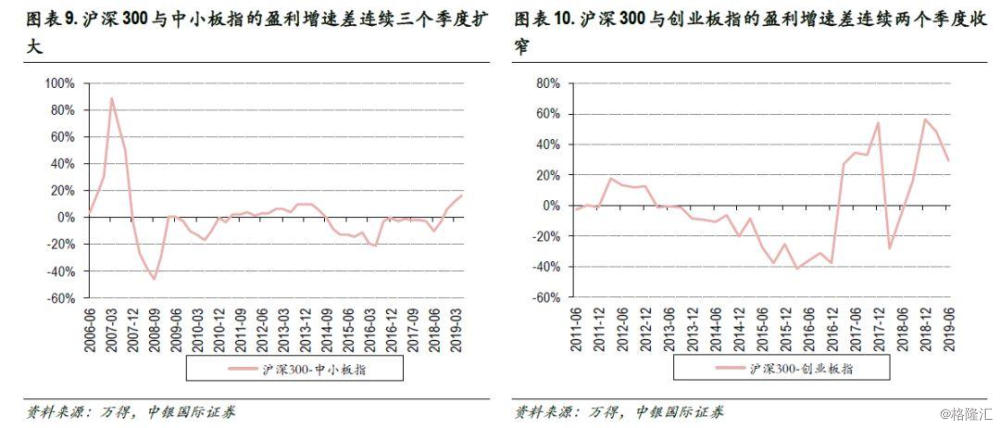

主要指数方面,沪深300与中小板指的盈利增速差仍在扩大,但与创业板指的盈利增速差距在缩小。上半年上证50、沪深300和中小板指的盈利增速与1季度相比均有所回落,但创业板指的盈利增速连续两个季度修复。上证50与沪深300指数的盈利增速依然在10%以上的位置运行,基本持平于2018年以来的水平,蓝筹白马指数的盈利增速与中小板指的盈利增速差连续三个季度扩大,基本印证了中期策略报告中对于经济下行周期蓝筹股盈利环境优于中小企业的判断,沪深300与创业板指盈利增速差在缩小,反映成长股的头部企业盈利改善趋势在成长板块中更为突出。

对上市公司盈利进行拆解,非金融石油石化上市公司营收增速连续6个季度下滑。营收方面,上半年全A营收增速10.3%,较1季度的11.8%下滑1.5个百分点,2018年3季度以来连续三个季度下滑。非金融石油石化上市公司营收增速自16年以来首次落到10%以下,连续6个季度下滑。主板、创业板和中小板块营收增速与1季度相比也出现了不同程度的下滑,其中创业板营收增速下滑幅度最甚,主板最轻。

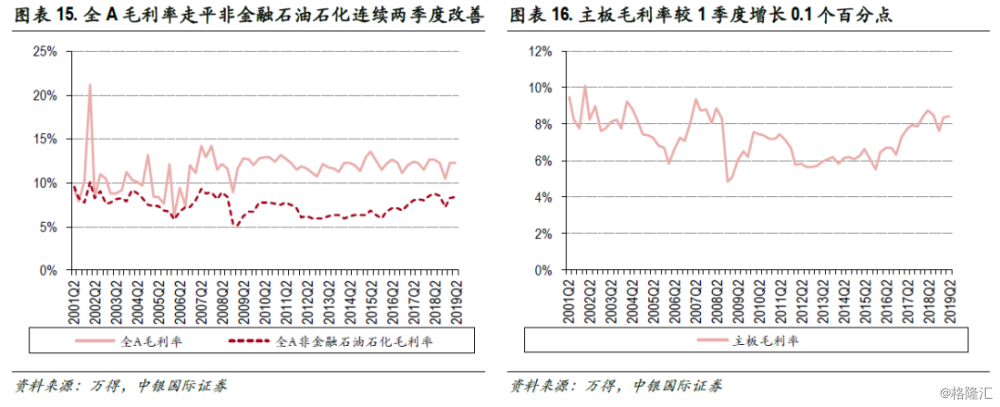

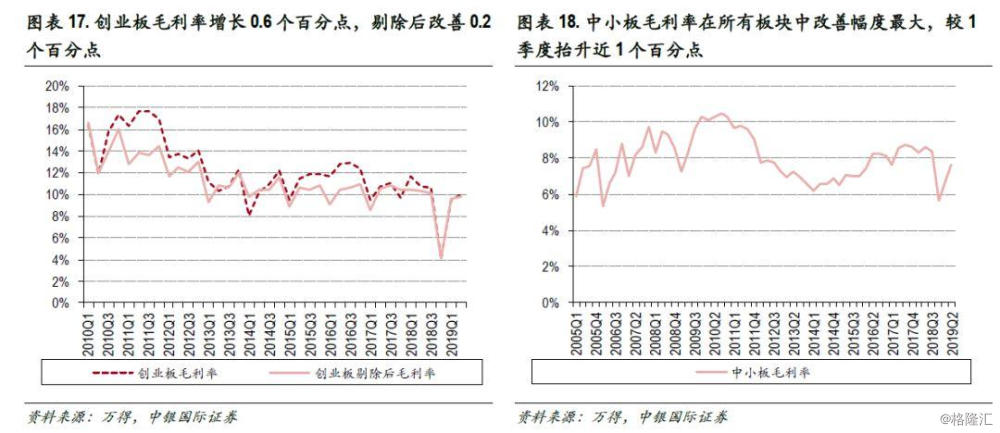

全A毛利率走平,其余板块均有不同程度改善。毛利率水平上全部A股毛利率与1季度持平并优于去年年底,非金融石油石化上市公司毛利率连续两个季度改善。分板块看,主板、创业板和中小板企业毛利率水平均有所抬升,其中中小板改善幅度优于创业板和主板企业。

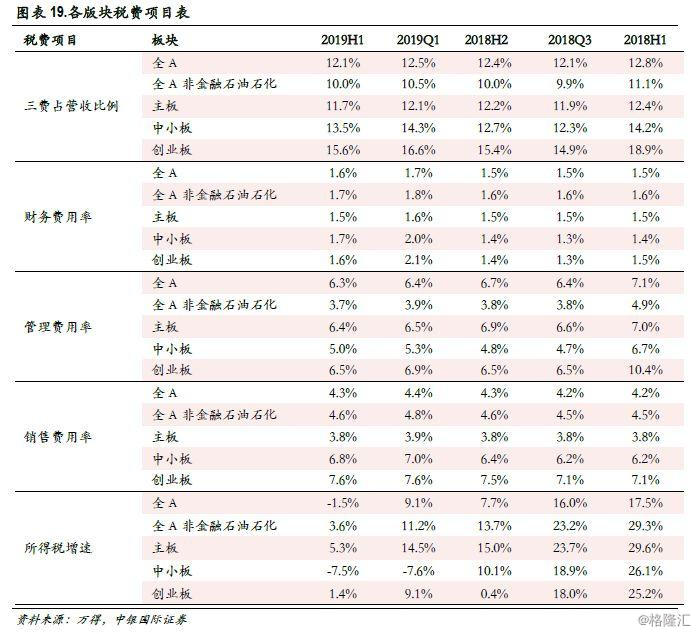

税费端,企业三项费用占营收比例收窄,财务、管理和销售费用率均有所下降,企业所得税增速下滑明显,减税降费初见成效。上半年全A非金融石油石化企业三项费用占营业收入比较1季度下滑0.4个百分点,较去年底和去年同期下滑0.3和0.7个百分点,其余板块表现类似,其中创业板费用率降幅最大。企业所得税规模明显回落,全A企业所得税增速较1季度大幅下滑10.6个百分点并落入负增长区间,非金融石油石化上市公司整体所得税增速从Q1的11.2%回落至3.6%,连续4个季度下滑。主板和创业板所得税增速也有不同程度下滑,中小板所得税增速基本持平但增速为-7.5%。整体来看企业税费负担明显减轻,减税降费取得一定成效。

整体来看,企业盈利整体下滑,价值与头部成长企业盈利差距缩小,营收增速放缓是导致盈利增速下滑的主要原因。上半年上市公司各版块盈利增速有所下滑,其中仅中小板块盈利增速降幅收窄,龙头股盈利较为稳定但未出现超预期上涨的情况,沪深300与上证50指数盈利增速走平,中小板指盈利增速回落但创业板指盈利增速确有回暖。沪深300与中小板指的盈利增速差连续三个季度扩大,但与创业板指之间的盈利增速差已连续两个季度收窄。考虑到创业板整体盈利增速仍在放缓,创业板指数盈利增速的修复基本印证了中期预报中对于创业板头部企业盈利改善的判断,但创业板内部盈利结构仍待优化。对企业利润进行拆解发现,营收增速放缓是企业盈利增速下滑的关键,减税降费初见成效,税费端压力的减轻对企业盈利下滑起到了一定的对冲作用。

二、整体上市公司ROE企稳资产周转率下滑对板块ROE造成拖累

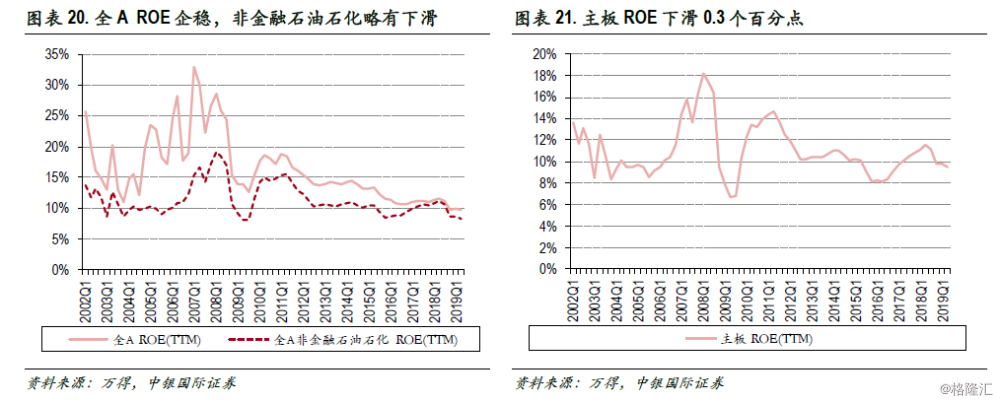

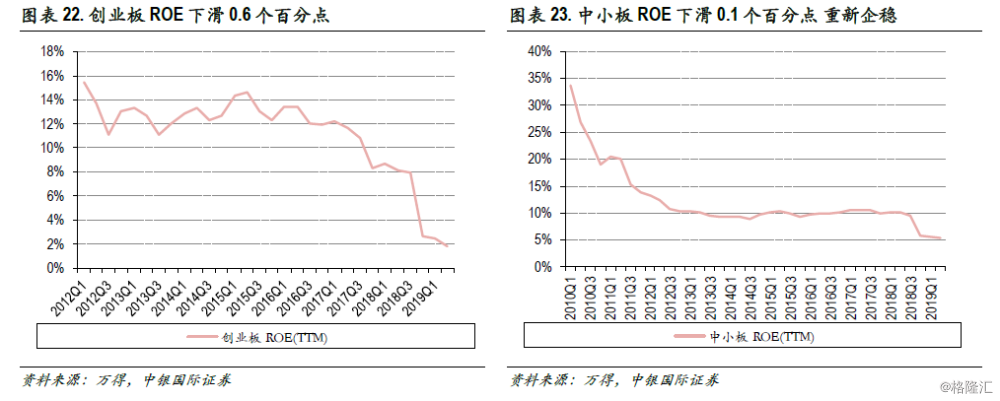

全A非金融石油石化板块ROE(TTM)较1季度下滑0.3个百分点,主板、创业板和中小板均出现小幅下滑但总体稳定。ROE(TTM)视角看,截至2019H1,全部A股ROE录得9.8%,自2018年底大幅下降以来连续两个季度企稳,剔除金融石油石化后小幅下滑0.3个百分点至8.3%,主板、创业板和中小板ROE也有不同程度的收窄但降幅有限,其中创业板ROE降幅相对更大。

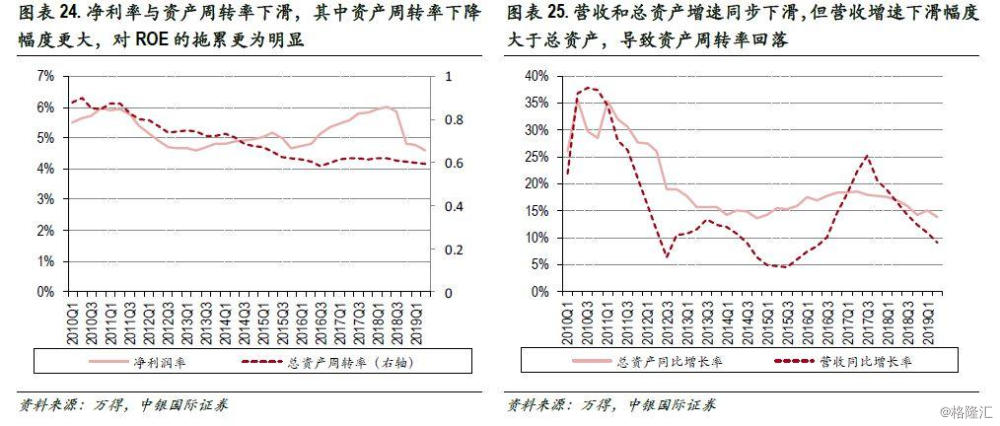

对全A非金融石油石化企业ROE进行拆解后发现,资产周转率的下降对ROE造成拖累。从ROE的组成成分看,短期内会对ROE波动造成影响的因素主要是净利润率与资产周转率,对非金融石油石化板块ROE进行拆解,净利润率小幅下滑但与前三个季度基本持平,而资产周转率则是从2018年2季度以来连续5个季度回落,2019年2季度相对前值下滑了0.5个百分点,是ROE的最大拖累项。资产周转率的下滑更多是来源于分子端营收增速收窄的影响,分母端资产增速跌至历史新低。净利率方面,在毛利率改善的情况下,三项费用占比仍在历史高位导致净利率未能出现改善。

三、必需消费、金融地产和公用事业景气度较高

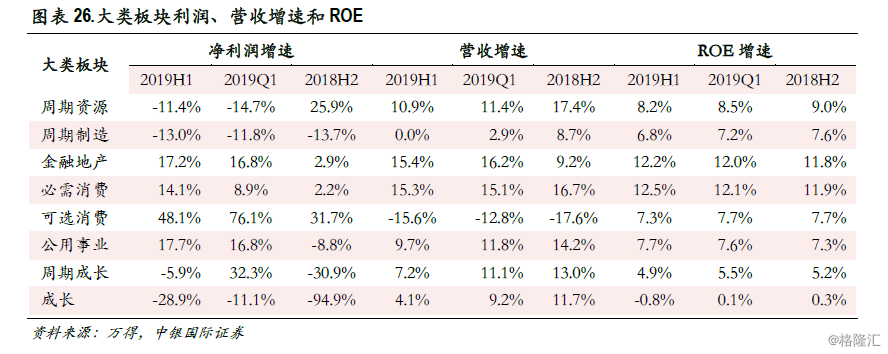

将29个中信一级行业(剔除综合)按照周期资源、周期制造、金融地产、必需消费、可选消费、公用事业、周期成长和成长进行板块划分,测算大类板块及所属行业净利润、营收增速及ROE。

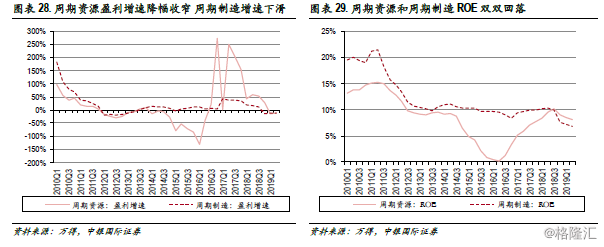

周期资源和周期制造板块盈利增速、营收增速与ROE延续趋势性回落。周期资源板块盈利增速从1季度的-14.7%恢复至-11.4%,降幅有所收窄,但与2018年底的25.9%相比依然有较大幅度下滑,板块营收增速连续两个季度下滑,ROE连续三个季度回落,整体显示仍处于景气回落区间。板块中煤炭、石油石化和有色金属利润增速有所改善,其中煤炭营收增速较1季度上涨1个百分点,ROE也连续两个季度企稳,但从趋势上看,煤炭行业盈利增速自2018年以来仍处于下行区间,营收增速的好转也与低基数效应有关。周期制造板块利润、营收增速和ROE连续多个季度下滑,其中汽车和基础化工的三项财务指标均在恶化,但机械行业的盈利增速和ROE有所改善。

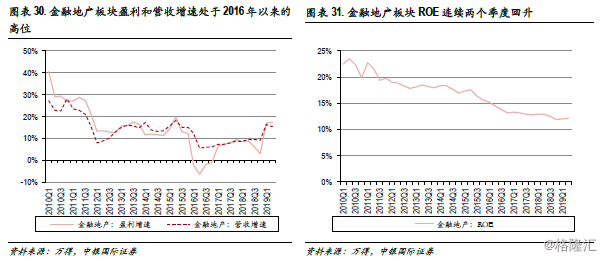

金融地产利润增速和ROE较1季度回升,银行、非银作主要支撑,地产营收与ROE双双增长。金融地产板块利润增速较1季度上涨0.4个百分点,营收增速下滑0.8个百分点,两者均处于2016年以来的高位,板块ROE较1季度有所回升,整体板块景气度较高。板块内银行盈利增速上涨,非银金融盈利增速处于历史高位,房地产盈利增速降幅有限且营收和ROE均有所好转。

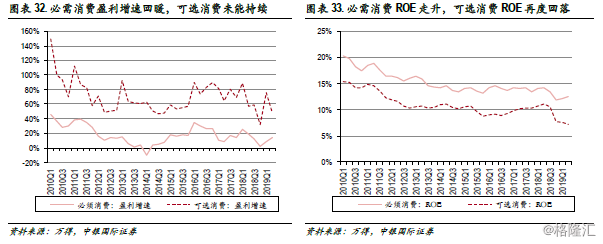

必需消费三项指标连续两个季度回升,可选消费与1季度相比景气度有所下滑。必需消费在经历了2018年底盈利增速与ROE双双大幅回落的过程之后,2019H1盈利、营收和ROE均有所回升,但板块内行业分化较明显,农林牧渔是主要拉动项,食品饮料盈利和营收增速略有放缓,ROE走升,医药盈利增速大幅下滑,营收和ROE也有所回落。可选消费板块1季度的盈利和营收回暖未能持续,H1三项指标均出现回落,板块内餐饮旅游三项指标明显回落形成主要拖累,值得关注的是家电板块三项指标均有所好转。

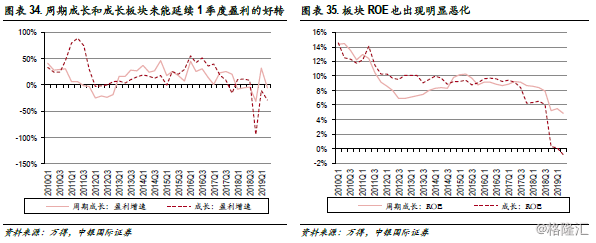

周期成长与成长板块三项指标恶化较为明显,景气度延续趋势性下行。周期成长与成长板块盈利增速未能延续1季度改善的趋势,H1转而下行,营收与ROE方面也是延续了2018年以来下行的趋势,整体上周期成长和周期板块的景气度仍在趋势性下行。行业方面,周期成长板块中电子元器件的利润增速降幅收窄,营收下滑,ROE企稳,军工行业利润增速下滑但处于较高历史区间,ROE明显改善。对周期成长板块拖累较大的是通信,利润增速和ROE均有较为明显的下滑,在4G建设末期和5G开工早期,通信设备子行业利润增速下滑明显。电力设备三项指标也出现明显回落,计算机利润增速和营收增速下滑但ROE企稳。

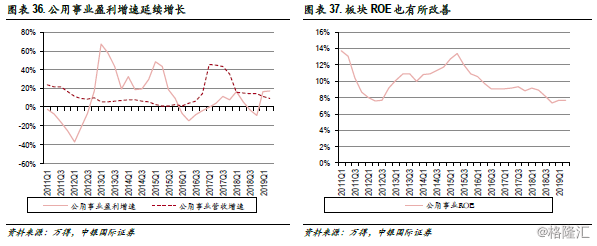

公用事业板块盈利增速和ROE分别较1季度回升0.9和0.1个百分点,电力及交运景气度较高。盈利方面,公用事业板块盈利增速较1季度上涨0.9个百分点至17.2%,ROE也有所回升,板块内电力及公用事业行业三项指标均向好,交运整体较为稳定,反映出经济下行周期中偏防御性板块的盈利韧性。

四、消费龙头业绩优势收敛 关注科技龙头与防御板块

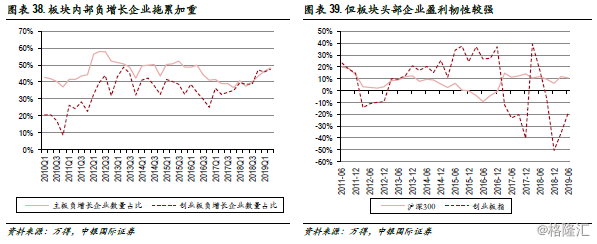

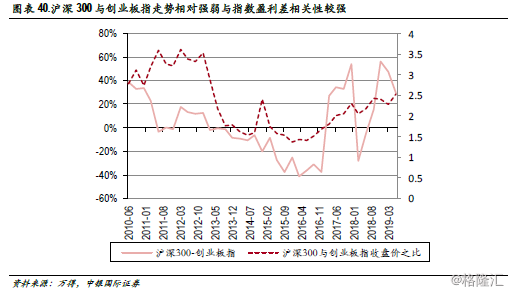

首先,从盈利结构上看,板块龙头在盈利下行周期中韧性更强,沪深300相对创业板指的业绩优势减弱。主板和创业板盈利增速放缓,其中主板负增长企业数量占比从2018年起趋势性上升,2019年H1高达48.5%,创业板负增长企业数量占比从2017年起趋势性抬升,2019年H1为47.4%,接近历史新高。负增长企业数量占比抬升说明板块尾部风险仍在,而反观沪深300和创业板指,前者利润增速走平,后者利润增速连续两个季度回升,说明板块内龙头公司的盈利韧性较强,在经济下行周期中更具比较优势。考虑到沪深300与创业板指盈利增速差连续两个季度收窄,主板龙头业绩增长一枝独秀的情况正在向创业板龙头扩散,因此即使目前创业板整体盈利增速仍在下滑,但头部企业盈利增长率先企稳反弹,且考虑到下半年盈利基数较低的情况,创业板盈利增速有望逐渐企稳。指数盈利差与指数相对表现的相关性较强,下半年业绩趋势上更利好于创业板龙头的表现,但由于下行周期中沪深300盈利韧性仍在,发生大规模风格切换的可能性较低。

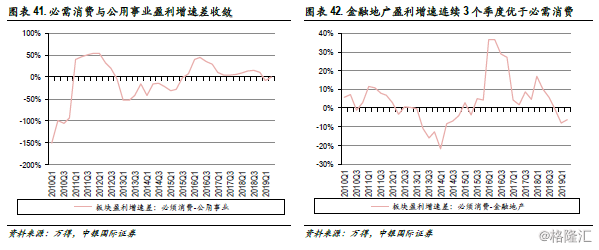

其次,从板块自身盈利及相对优势层面看,必需消费、金融地产和公用事业景气度较高,必需消费与后两者的盈利增速差已缩窄至0附近。从第二部分大类板块及行业景气度的分析来看,必需消费、金融地产和公用事业盈利增速有所好转或保持稳健,其余板块盈利增速、营收增速或ROE均有不同程度恶化,体现出经济下行周期中消费、银行、非银金融、电力公用事业和交运等行业的盈利增长韧性。从盈利增速的差来看,必需消费与金融地产、公用事业板块的盈利增速差值在经历了2018年以来新一轮回落后,目前处于0值附近,反映必需消费板块的盈利优势较防御性板块有所收敛。

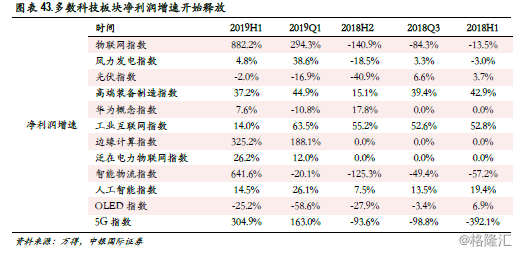

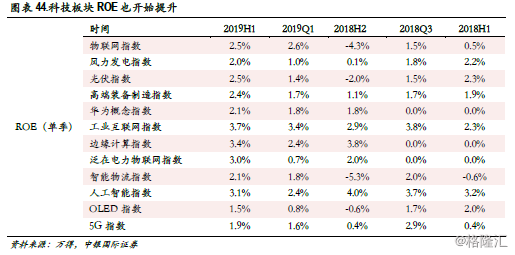

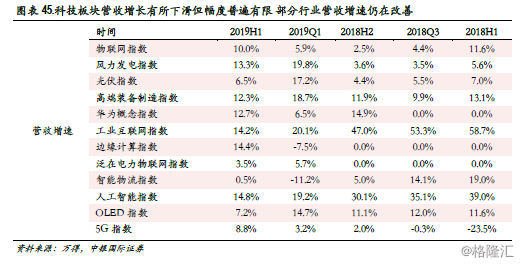

最后,必需消费与周期成长的盈利增速差虽然重新扩大,但科技行业盈利能力开始释放。虽然必需消费与周期成长板块之间的盈利增速差在2季度重新扩大,但周期成长板块中的科技行业在前期研发投入与产业政策扶持下,盈利能力崭露头角。选取wind概念板块中的科技类指数进行盈利测算,多数行业盈利能力崭露头角,营收增长相对稳定,ROE连续改善。科技板块在前期研发投入和产业政策的推动下开始释放业绩,集中在物联网、高端装备制造、边缘计算、泛在电力物联网、智能物流和5G等相关行业。