下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略李少君团队

来源:谈股问君

导读

2019Q2 A股盈利增速转正,ROE降幅趋缓,头部公司盈利增速具有明显优势。结合经营现金流、预收账款、PPI、M1、PMI和工业品库存,年内A股有望出现盈利底。

摘要

Q2全A盈利增速转正,营收增速下滑。整体法下2019年上半年全A非金融石油石化行业营收同比增长7.9%,扣非净利润同比增长0.1%,Q2营收增速放缓但净利润增速转正。分板块看,主板Q2盈利增速提升,中小板转正,创业板下滑幅度收窄,但三个板块营收增速均下滑。各风格中,周期板块盈利降幅收窄,消费板块盈利韧性较强,科技板块盈利有望困境反转,防御板块盈利增速较高。

全A上市公司ROE降幅趋缓,盈利质量提升。全A非金融石油石化ROE ttm Q2环比小幅下行0.13个百分点至6.46%,降幅明显收窄,年内有望企稳。从杜邦分析看,杠杆率上升对ROE形成支撑,而总资产增长率和销售净利率拖累ROE向下。Q2毛利率下行明显收窄,有望企稳。管理费用率较快上升拉动期间费用率提升。

头部公司份额提升,盈利能力具有优势。我们比较了中证100指数、中证200指数、中证500指数和中证1000指数成分股的盈利增速和ROE。从Q2单季度盈利增速看,规模大的股票较规模小的股票具有显著优势,且权重股Q2盈利增速稳定,中小市值股盈利增速显著下滑。从ROE上看,规模越大的公司ROEttm越高。以白酒、白色家电、水泥和保险行业为例,头部公司近10年的收入和盈利占行业比重大多呈持续提升的趋势,马太效应明显。

领先指标预示下半年盈利企稳回升。从前瞻性财务指标看,Q2全A非金融石油石化上市公司经营活动产生的净现金流持续改善,预收账款持续增长。从价格和流动性看,WIND一致预期PPI将在2019年9月见底,M1已经于2019年初见底。从经济景气度和库存周期看,PMI新订单和新出口订单指数在历史低位有见底迹象,去库存已经持续超过2年且近期库存去化较快。上述指标均支持A股盈利年内见底。以中位数看,已经披露3季报预告的公司前三季度盈利增速高于上半年盈利增速。

目录

1.Q2全A盈利增速转正,营收增速下滑

1.1.Q2全A盈利增速转正,营收增速下滑

1.2.成长板块盈利有望困境反转,防御板块增长强劲

2.全A上市公司ROE降幅趋缓,盈利质量提升

2.1.杠杆率上升拉动全A非金融石油石化ROE降幅趋缓

2.2.Q2毛利率企稳,管理费用率拉动期间费用率上行

3.头部公司份额提升,盈利能力具有优势

3.1.权重股盈利增速和盈利能力均有优势

3.2.行业头部公司市场份额持续提升

4.全A盈利有望于下半年企稳

4.1.Q2上市公司现金流与预收账款改善预示盈利年内企稳

4.2.PPI或Q4企稳且M1已触底回升预示A股年内见盈利底

4.3.PMI订单指数和库存周期预示A股下半年盈利见底

4.4.上市公司三季报业绩预告情况较好

正文

1.Q2全A盈利增速转正,营收增速下滑

整体法下2019年上半年全A非金融石油石化行业营收同比增长7.9%,扣非净利润同比增长0.1%,Q2营收增速放缓但净利润增速转正。分板块看,主板Q2盈利增速提升,中小板转正,创业板下滑幅度收窄,但三个板块营收增速均下滑。各风格中,周期板块盈利降幅收窄,消费板块盈利韧性较强,科技板块盈利有望困境反转,防御板块盈利增速较高。

1.1.Q2全A盈利增速转正,营收增速下滑

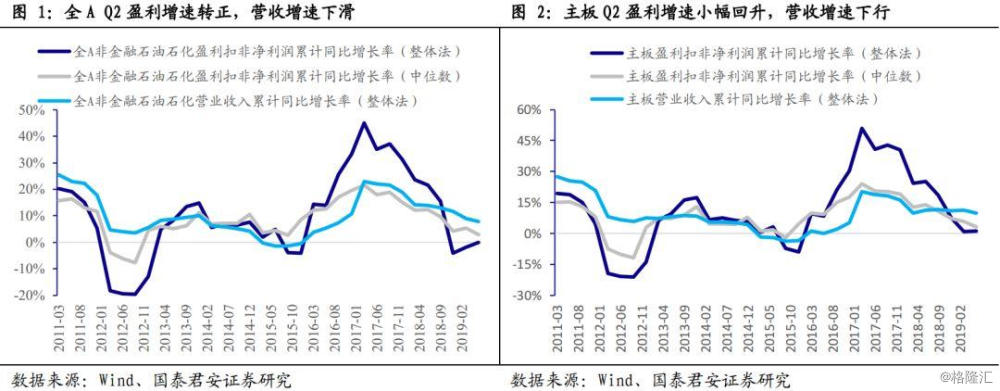

全AQ2盈利增速转正,营收增速下滑。从整体盈利表现看,2019年上半年全A非金融石油石化上市公司扣非净利润同比(整体法)增长0.09%,其中Q2单季度同比增长1.47%,增速较Q1环比提升3.38个百分点,表明全A Q2盈利增速继续回升。以中位数计算,全A非金融石油石化上市公司上半年扣非净利润同比增长3.00%,其中Q2单季度增速为2.46%,增速较Q1下滑2.82个百分点。表明从结构上看,大中市值公司Q2盈利恢复,但小市值公司Q2增速下滑。从营收上看,全A非金融石油石化上市公司上半年营收(整体法)同比增长7.86%,Q2同比增长6.91,增速较Q1下滑2.06个百分点,表明需求端仍然承压,盈利复苏态势较弱。

主板Q2盈利增速小幅回升,营收增速下行。从整体盈利表现看,2019年上半年主板非金融石油石化上市公司扣非净利润同比(整体法)增长1.26%,其中Q2单季度同比增长1.64%,增速较Q1环比提升0.81个百分点,全A Q2盈利增速有所回升。以中位数计算,主板非金融石油石化上市公司上半年扣非净利润同比增长3.08%,其中Q2单季度增速为2.13%,增速较Q1下滑3.70个百分点。同样大中市值公司Q2盈利恢复,小市值公司增速下滑。从营收上看,主板非金融石油石化上市公司上半年营收(整体法)同比增长9.71%,Q2同比增长8.36%,增速较Q1下滑2.81个百分点,同样呈现需求不振的特征。

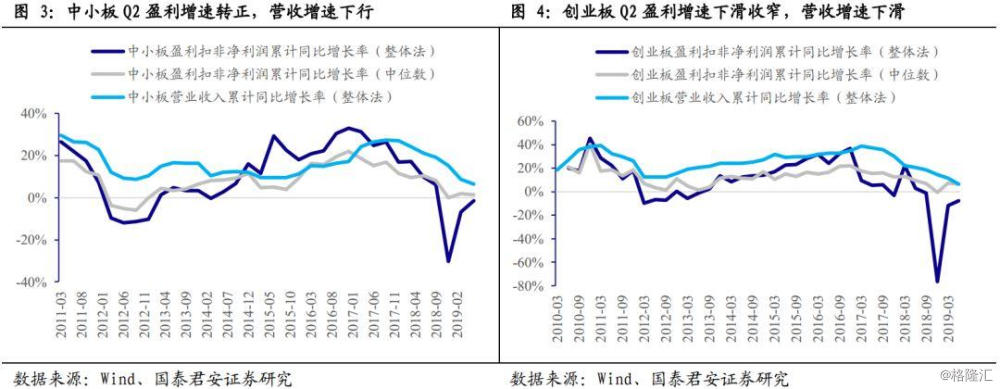

中小板Q2盈利增速转正,营收增速下行。从整体盈利表现看,2019年上半年中小板上市公司扣非净利润同比(整体法)下滑1.38%,其中Q2单季度同比增长2.78%,增速较Q1环比提升近10个百分点,中小板上市公司Q2盈利增速显著改善。以中位数计算,中小板上市公司上半年扣非净利润同比增长1.39%,其中Q2单季度增速为1.01%,增速较Q1下滑约1个百分点。同样大中市值公司Q2盈利恢复,小市值公司增速下滑。从营收上看,中小板上市公司上半年营收(整体法)同比增长6.42%,Q2同比增长4.53%,增速较Q1下滑4.19个百分点。

创业板Q2盈利增速下滑收窄,营收增速下滑。从整体盈利表现看,2019年上半年创业板上市公司(剔除温氏股份)扣非净利润同比(整体法)下滑7.53%,其中Q2单季度同比下滑3.88%,增速较Q1环比提升近8个百分点,创业板上市公司Q2盈利增速下滑明显收窄。以中位数计算创业板上市公司上半年扣非净利润同比增长6.30%,其中Q2单季度增速为5.67%,增速较Q1下滑1.64个百分点。创业板大市值股盈利增速回升明显,但小市值股盈利绝对增速更高。从营收上看,创业板上市公司(剔除温氏股份)上半年营收(整体法)同比增长6.72%,Q2同比增长2.61%,增速较Q1下滑9.17个百分点。

注:为减少整体法的结果受异常值影响的程度,计算2019年各季度盈利增速时,剔除*ST信威、苏宁易购、*ST华业、*ST沈机、金洲慈航、东方园林、*ST康得、宁波东力、中兴通讯、天山生物、南京新百、领益智造、庞大集团、欧菲光等23只2019年上半年较上年同期或2019Q1较上年同期扣非盈利发生非系统性因素导致的大幅波动的公司。

1.2.成长板块盈利有望困境反转,防御板块增长强劲

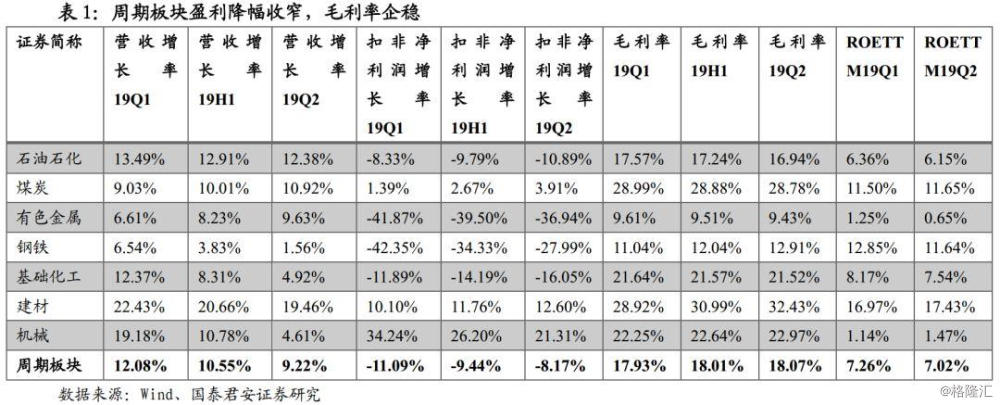

周期板块盈利降幅收窄,毛利率企稳,Q2机械、建材、煤炭行业盈利增速较高。我们将石油石化、煤炭、有色金属、钢铁、基础化工、建材、机械等产品价格或销量受宏观经济影响较大的行业归为周期板块。2019年上半年周期板块营业收入同比(整体法)增长10.55%,Q2增长9.22%,增速较Q1放缓2.86个百分点。周期板块2019年上半年净利润同比下滑9.44%,Q2下降8.17%,降幅较Q1收窄2.92个百分点。周期板块Q2毛利率较Q1略有提升,盈利能力出现见底迹象。分行业看,Q2机械、建材、煤炭行业盈利增速较高,有色金属、钢铁、化工行业盈利降幅较大。

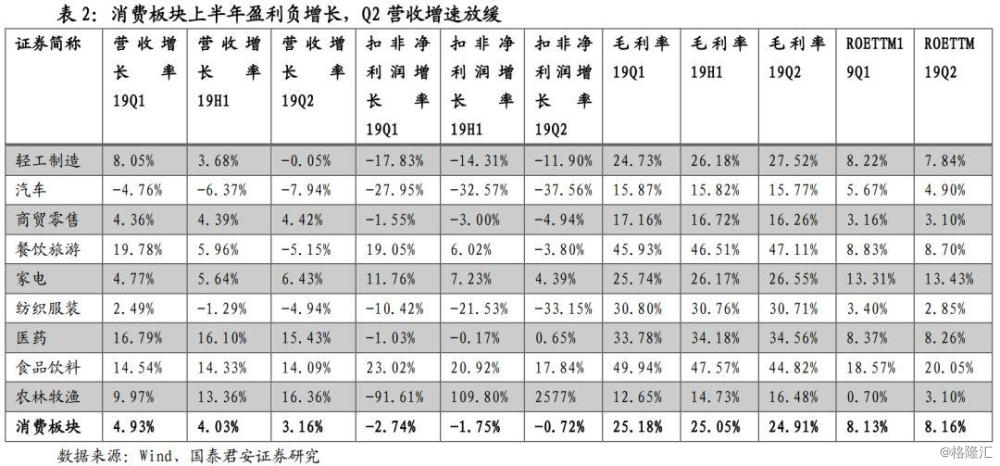

消费板块上半年盈利负增长但韧性较强,Q2农业、食品饮料、家电行业盈利增速较高。我们将食品饮料、家电、汽车、轻工制造、纺织服装、商贸零售、医药、餐饮旅游、农林牧渔等产品需求与终端消费景气度相关性较高的行业归为消费板块。2019年上半年消费板块营业收入同比(整体法)增长4.03%,Q2增长3.16%,增速较Q1放缓1.77个百分点。消费板块2019年上半年净利润同比下滑1.75%,Q2下滑0.72%,降幅较Q1收窄2.02个百分点。消费板块Q2毛利率较Q1略有下滑,ROE仍维持在8%以上,盈利韧性较强。分行业看,Q2农业、食品饮料、家电行业盈利增速较高,汽车、纺织服装、轻工制造行业盈利降幅较大。

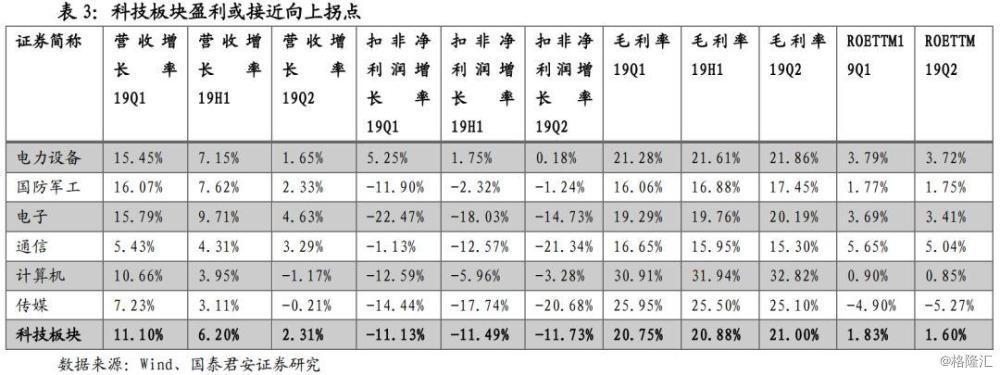

科技板块盈利或接近向上拐点,Q2电力设备、国防军工、计算机行业盈利增速较高。我们将电子、通信、计算机、传媒、电力设备、国防军工等产品具有较高技术含量的行业归为科技板块。2019年上半年科技板块营业收入同比(整体法)增长6.2%,Q2增长2.31%,增速较Q1放缓8.79个百分点。科技板块2019年上半年净利润同比下滑11.49%,Q2下滑11.73%,降幅较Q1扩大0.6个百分点。科技板块Q2毛利率较Q1略有增长,ROEttm下滑至1.6%的低位。考虑到5G将进入快速建设阶段等行业催化因素,科技板块盈利距离向上拐点不远。分行业看,Q2电力设备、国防军工、计算机行业盈利增速相对较高,通信、传媒、电子行业盈利降幅较大。

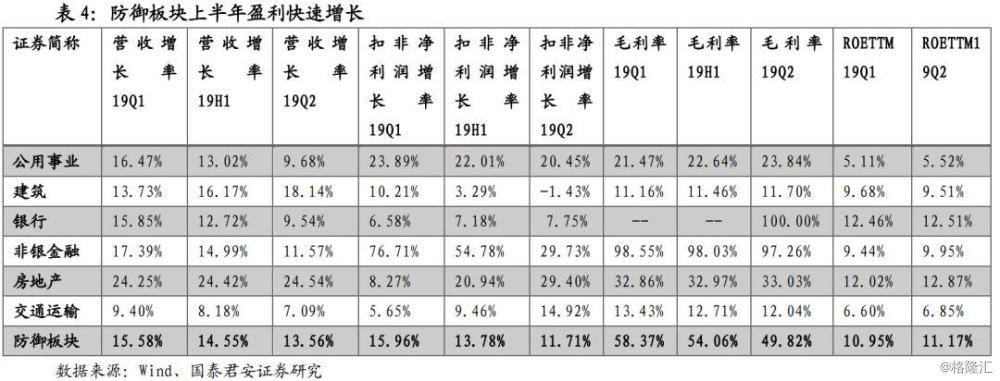

防御板块上半年盈利快速增长,盈利能力出色,Q2非银金融、房地产、公用事业行业盈利增速较高。我们将银行、非银金融、房地产、建筑、交通运输、公用事业等盈利受宏观经济影响小或有较强的平滑盈利能力的行业归为防御板块。2019年上半年防御板块营业收入同比(整体法)增长14.55%,Q2增长13.56%,增速较Q1放缓2.02个百分点。防御板块2019年上半年净利润同比增长13.78%,Q2增长11.71%,增幅较Q1放缓4.25个百分点。防御板块上半年末ROEttm环比提升0.22个百分点至11.17%,盈利能力出色。分行业看,Q2非银金融、房地产、公用事业行业盈利增速较高,建筑、银行、交通运输行业盈利增速相对较低,但全部行业实现正增长。

2.全A上市公司ROE降幅趋缓,盈利质量提升

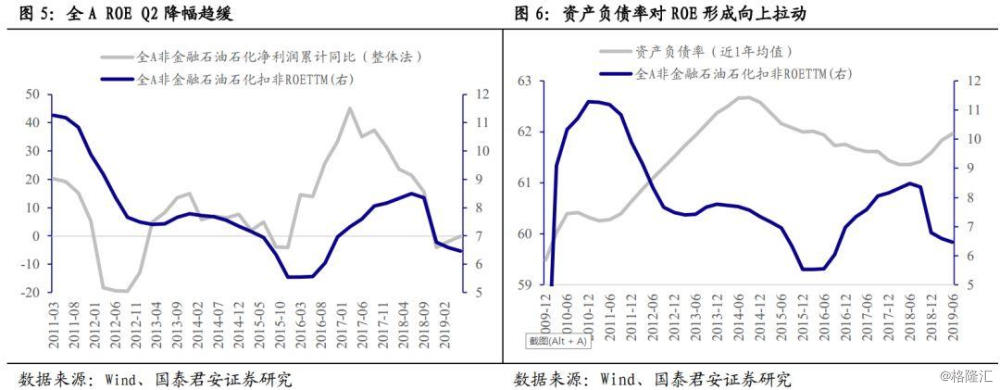

全A非金融石油石化ROE ttm Q2环比小幅下行0.13个百分点至6.46%,降幅明显收窄,年内有望企稳。从杜邦分析看,杠杆率上升对ROE形成支撑,而总资产增长率和销售净利率拖累ROE向下。Q2毛利率下行明显收窄,有望企稳。管理费用率较快上升拉动期间费用率提升。

2.1.杠杆率上升拉动全A非金融石油石化ROE降幅趋缓

全A ROEQ2降幅趋缓。截至2019年上半年末全A非金融石油石化的扣非ROE ttm为6.46%,环比小幅下滑0.13个百分点,降幅继续明显收窄。由于当盈利增速高于ROE时ROE上升,反之ROE下降,因此ROE滞后盈利增速约2个季度。在2019年Q1盈利增速回升后ROE有望于Q3企稳,本来盈利下行动力已经释放较为充分。

杠杆率上升拉动ROE降幅趋缓。我们用杜邦分析法将ROE拆分成销售净利率、总资产周转率和资产负债率。全A非金融石油石化的资产负债率(最近4期均值)从Q1的61.83%升至Q2的61.96%,总资产周转率TTM从Q1的59.68%降至Q2的59.29%,销售净利率TTM从Q1的5.35%降至Q2的5.23%。历史上销售净利率、总资产增长率与ROE相关性很强,ROE企稳仍需销售净利率和总资产周转率改善。

2.2.Q2毛利率企稳,管理费用率拉动期间费用率上行

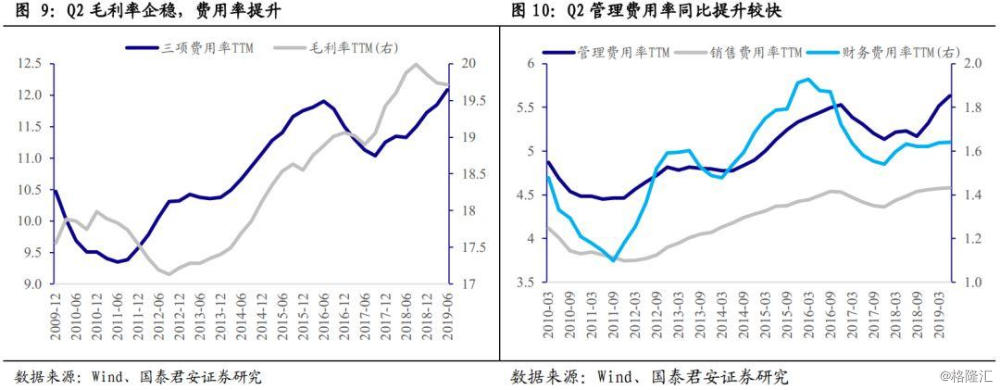

Q2全A非金融石油石化毛利率企稳,期间费用率提升。我们计算了全A非金融石油石化上市公司的毛利率TTM和期间费用率(2018Q3起加入研发费用)。2012年起全A非金融石油石化上市公司毛利率和期间费用率均呈上升趋势, Q2的毛利率TTM环比下降0.02个百分点至19.72%,降幅显著收窄,呈现企稳迹象。Q2的期间费用率环比提升0.23个百分点至12.08%,创近10年新高,期间费用率的快速上升给盈利增长造成压力。

Q2全A非金融石油石化管理费用率提升是期间费用率同比提升的主要原因。2019年Q2管理费用率(含研发费用)TTM环比提升0.22个百分点至5.85%。销售费用率和财务费用率TTM分别为4.59%和1.64%,均基本持平。表明Q2管理费用率同比明显提升是构成期间费用率提升的主要原因。

3.头部公司份额提升,盈利能力具有优势

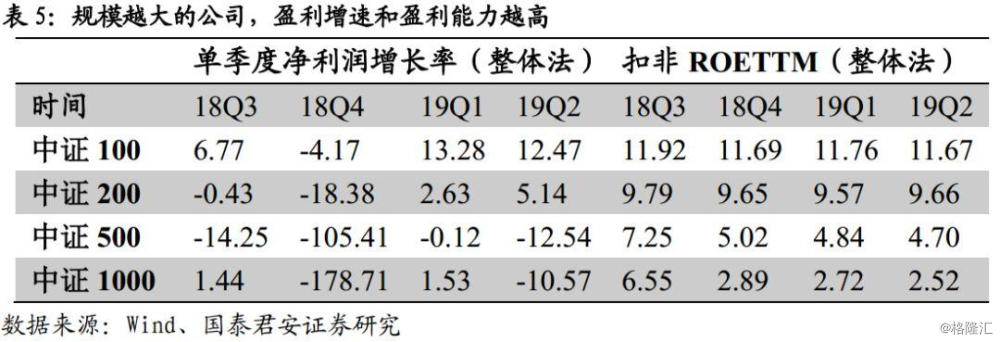

我们比较了中证100指数、中证200指数、中证500指数和中证1000指数成分股的盈利增速和ROE。从Q2单季度盈利增速看,规模大的股票较规模小的股票具有显著优势,且权重股Q2盈利增速稳定,中小市值股盈利增速显著下滑。从ROE上看,规模越大的公司ROEttm越高。以白酒、白色家电、水泥和保险行业为例,头部公司近10年的收入和盈利占行业比重大多呈持续提升的趋势,马太效应明显。

3.1.权重股盈利增速和盈利能力均有优势

权重股盈利增速更高,盈利韧性更强。我们以成分股无重叠的中证系列指数的盈利表现衡量规模与盈利的关系。2019年Q2单季度,中证100、中证200、中证500、中证1000指数的净利润增长率(整体法)分别为12.47%、5.14%、-12.54%和-10.57%,可见权重股的盈利较中小市值股具有优势。从盈利增速变化看,中证100指数和中证200指数成分股Q2盈利增速环比提升或基本持平,中证500指数和中证1000指数成分股Q2盈利指数环比下滑超过10%。因此权重股的盈利韧性同样更好。

权重股盈利能力具有优势。2019年第二季度末,中证100、中证200、中证500和中证1000指数的扣非净利润计算的摊薄净资产收益率TTM(整体法)分别为11.67%、9.66%、4.70%、2.52%,净资产收益率随成分股的公司规模递增。表明权重股的盈利能力也较中小市值股具有优势。

3.2.行业头部公司市场份额持续提升

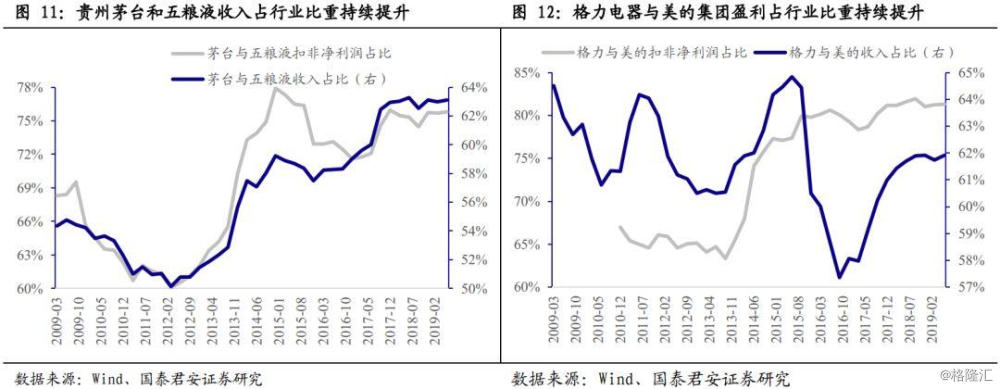

白酒行业贵州茅台与五粮液的收入占行业比重持续上升。我们计算了贵州茅台与五粮液2家白酒行业头部公司的营业收入TTM和扣非净利润TTM占A股有近10年季度财务数据的可比白酒公司的比重。2家头部公司的营业收入TTM占行业比重从2009年第一季度的54.35%稳步上升至2019年第二季度的63.12%,而同期扣非净利润TTM占比从68.33%升至75.79%。2012年以来行业集中度开始快速提升,在行业景气度较低的2014年第四季度,2家头部公司扣非净利润占比一度达77.93%,在行业部分公司陷入亏损时,头部公司有更强的盈利韧性。

格力电器与美的集团盈利占行业比重持续提升。格力电器与美的集团2家头部白色家电公司的营业收入TTM占行业比重2009年以来并未有明显的向上趋势,但扣非净利润TTM占比从2013年第三季度末的63.33%升至2019年上半年末的81.32%。尽管两大白电头部公司收入增速较竞争对手未有持续的优势,但其盈利能力不断提升,相对竞争对手的优势十分显著。

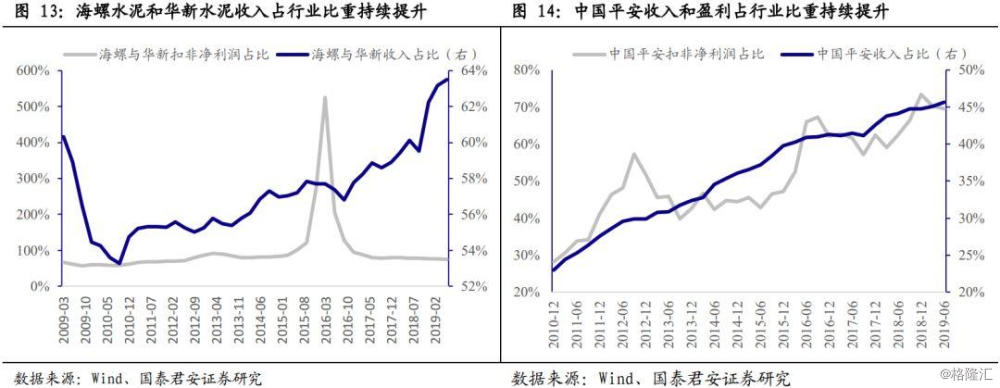

水泥行业海螺水泥与华新水泥的收入占行业比重持续上升。行业集中度的提升不仅局限于消费行业,周期性行业也存在较强的马太效应。我们计算了海螺水泥与华新水泥2家水泥行业头部公司的营业收入TTM和扣非净利润TTM占A股有近10年季度财务数据的可比水泥公司的比重。2家头部公司的营业收入TTM占行业比重从2010年第三季度的56.19%稳步上升至2019年第二季度的65.32%,而同期扣非净利润TTM占比从61.00%升至78.27%,在行业景气度较低的2015-2016年,2家头部公司扣非净利润占比一度超过100%,表明在行业周期底部除2家头部公司外其余公司总体上呈亏损状态。在行业景气低点过去后,2家头部公司收入占比提升速度加快,表明周期性行业的景气低点是头部公司加速抢占市场份额的机遇期。

中国平安收入和盈利占行业比重持续提升。金融行业也存在较强的马太效应。我们计算了中国平安的营业收入TTM和扣非净利润TTM占A股有近10年季度财务数据的可比寿险公司的比重。中国平安的营业收入TTM占行业比重从2010年第四季度的22.98%显著上升至2019年第二季度的45.70%,而同期扣非净利润TTM占比从28.26%升至69.51%。中国平安不论在收入规模还是盈利能力上,均体现出了显著的优势。

4.领先指标预示下半年盈利企稳回升

从前瞻性财务指标看,Q2全A非金融石油石化上市公司经营活动产生的净现金流持续改善,预收账款持续增长。从价格和流动性看, WIND一致预期PPI将在2019年9月见底,M1已经于2019年初见底。从经济景气度和库存周期看,PMI新订单和新出口订单指数在历史低位有见底迹象,去库存已经持续超过2年且近期库存去化较快。上述指标均支持A股盈利年内见底。以中位数看,已经披露3季报预告的公司前三季度盈利增速高于上半年盈利增速。

4.1.Q2上市公司现金流与预收账款改善预示盈利年内企稳

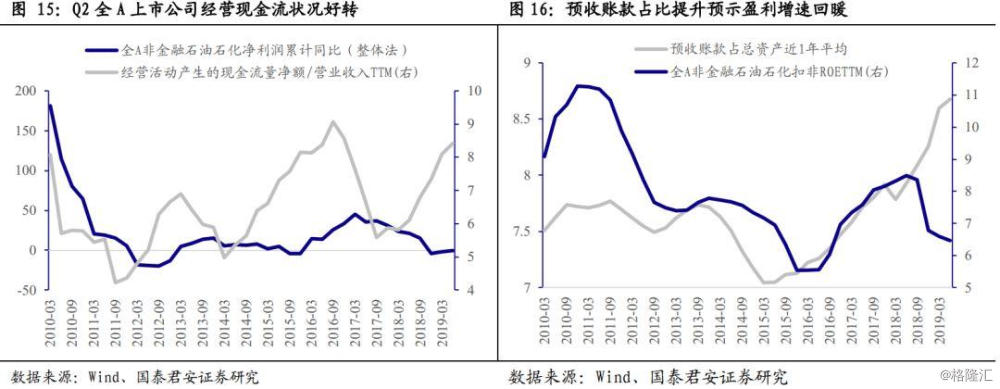

Q2全A上市公司经营现金流状况持续好转预示盈利企稳。2019年第二季度全A非金融石油石化上市公司经营活动产生的现金流量净额与营业收入之比TTM为8.42%,环比提升0.33个百分点,延续了2018年以来经营现金流的改善趋势。2010年以来经营现金流与盈利存在较强的相关性,且领先盈利约2个季度。现金流的持续好转预示盈利有望企稳。

预收账款持续增长预示盈利增速将回暖。我们计算了全A非金融石油石化上市公司预收账款占总资产比重的最近4个季度均值。预收账款增加预示公司订单增加,未来订单结算收入将导致盈利能力提高。2019年第二季度预收账款占比的近4个季度均值达8.68%,环比提升0.08个百分点,表明Q2末的预收账款延续了上行趋势。2018年第二季度起的会计准则调整使资产负债表增设合同负债项目,我们将合同负债计入预收账款。口径的变化导致近一年来预收账款占比提升,但并不影响Q2预收账款与上年同期的对比关系。预收账款占总资产比重与上市公司ROE变化趋势高度一致,预收账款持续改善预示ROE将见底。

4.2.PPI或Q4企稳且M1已触底回升预示A股年内见盈利底

PPI 增速Q4见底将使A股年内见到盈利底。2010年以来,全A非金融石油石化上市公司净利润增速与PPI同比变化有很强的一致性,且净利润增速低点同步或略领先于PPI低点。根据WIND的PPI一致预期,PPI当月同比增速将于2019年9月跌至-1.6%的年内低点,并于Q4连续3个月回升,12月将回正。因此从PPI增速与盈利增速的关系看,A股盈利将于年内见底。

M1增速见底领先盈利增速见底约半年。2010年以来,全A非金融石油石化上市公司净利润增速与M1同比变化有很强的一致性,且M1增速领先盈利增速约2个季度。M1增速于2019年1月见0.4%的底部后回升,从M1与A股盈利关系看,下半年A股盈利增速将见底回升。

4.3.PMI订单指数和库存周期预示A股下半年盈利见底

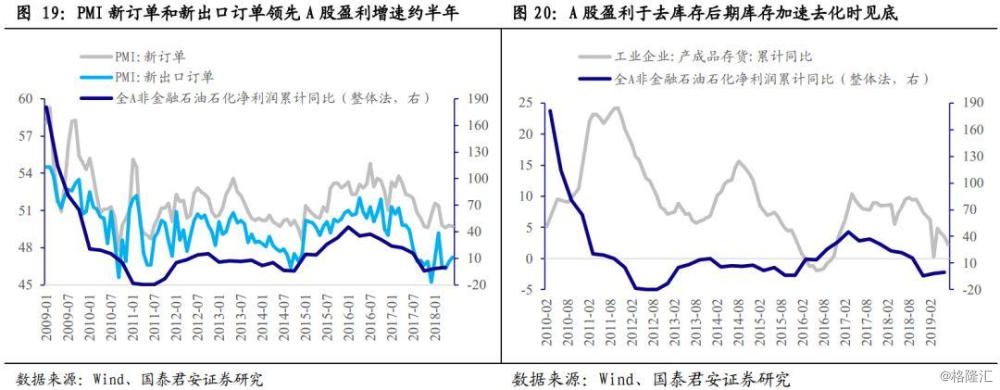

PMI新订单和新出口订单领先A股盈利增速约半年。2010年以来,全A非金融石油石化上市公司净利润增速与PMI的新订单与新出口订单变化有很强的相关性,PMI数据领先盈利增速约半年。PMI新出口订单指数自2019年2月触及45.2后未再创新低,PMI新订单指数也连续2个月高于6月的低点。PMI新订单指数与新出口订单指数目前处于近10年底部区域,大概率已经见底。因此,从PMI中具有前瞻性的分项指数看,盈利也将于下半年见底。

A股盈利于去库存后期库存加速去化时见底。全A非金融石油石化上市公司盈利增速与工业产成品库存周期有较强的相关性,盈利底往往出现在去库存后期库存加速去化时出现。国内去库存周期约为2年,本轮工业产成品库存增速自2017年见顶后开始下滑,2018年第四季度开始去库存加速,7月工业产成品存货同比增速仅为2.3%,环比下降1.2个百分点,已经处于去库存尾声存货去化较快阶段。因此从存货周期看,A股盈利下半年见底概率较高。

4.4.上市公司三季报业绩预告情况较好

上市公司三季报预告盈利增速高于上半年盈利增速。目前共有295家公司披露三季报预告,上述公司2019年上半年盈利增速中位数为5.39%,而前三季度盈利增速区间中值的中位数为27.15%,第三季度单季度盈利增速提升明显。以中值为准,56%的公司预告前三季度盈利增速大于0,而仅52%的公司上半年盈利增速大于0。