下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信证券经济研究所银行团队

来源:王剑的角度

摘要

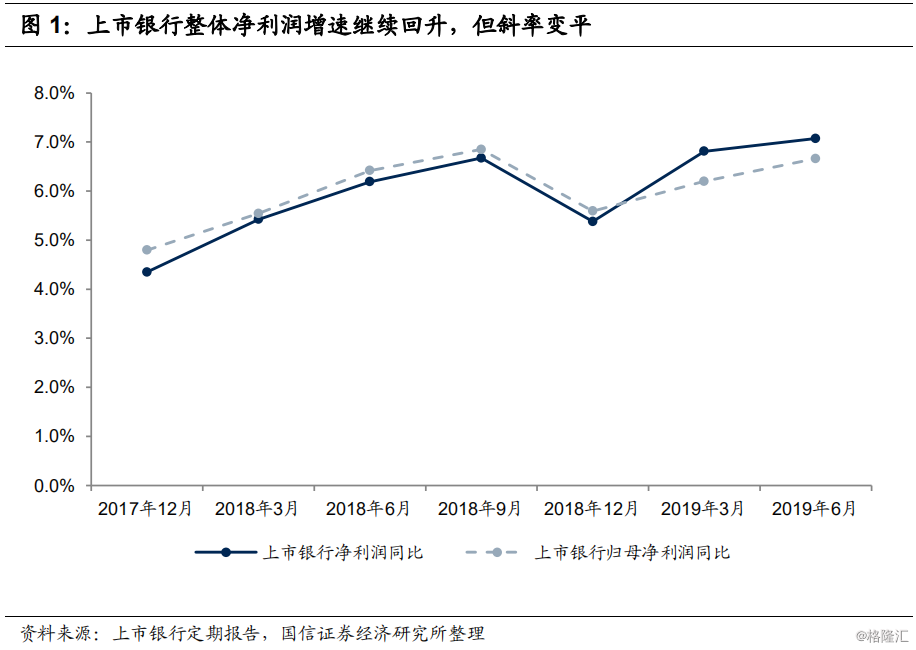

■业绩回顾:净利润增速小幅回升

从刚刚披露的上市银行2019年中报数据来看,行业净利润增速继续回升,但向上势头趋缓。上市银行整体(指20家上市银行合计,下同。20家银行包括老16家以及上海、江苏、杭州和贵阳银行)2019上半年净利润同比增长7.1%,归母净利润同比增长6.7%,分别比上季度上升0.3和0.5个百分点。

■关键驱动因素观察:净息差小幅回落,国有行不良生成放缓

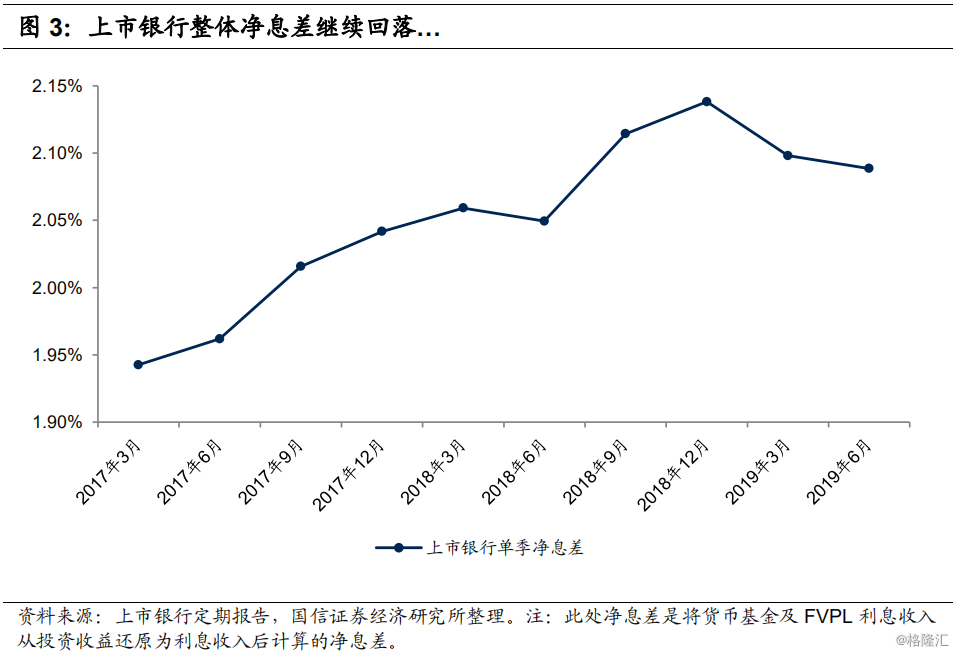

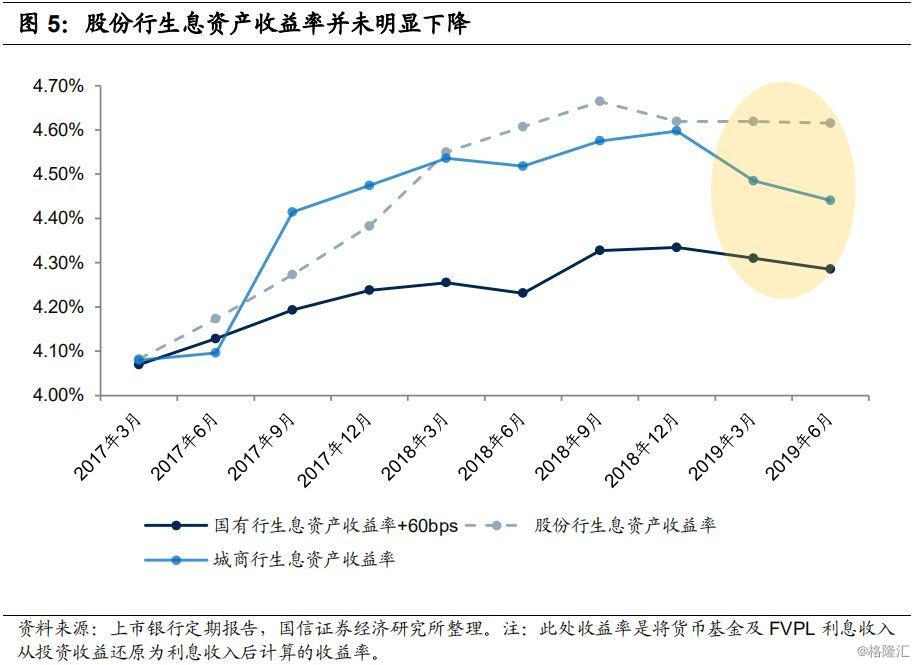

上市银行整体净息差在2019年二季度继续回落,趋势与我们之前判断的一致,但股份行表现超出预期。二季度国有行、城商行净息差下降,但股份行净息差仍在上升,主要原因是股份行的生息资产收益率相对刚性,并没有如预期般下降,我们认为这可能是跟资产到期期限有一定关系,我们预计股份行生息资产收益率下行压力或体现在下半年;

行业余额类不良指标好转,股份行、城商行不良生成率上升,但国有行不良生成率下降。行业不良率、关注率、逾期率回落,不良/逾期90天以上贷款上升,这些指标好转;股份行、城商行不良生成率、逾期90天以上贷款生成率同比均上升,符合预期;但国有行不良生成率同比下降,好于预期;

上市银行总资产增速继续小幅回升,但对净利润增长贡献不明显;

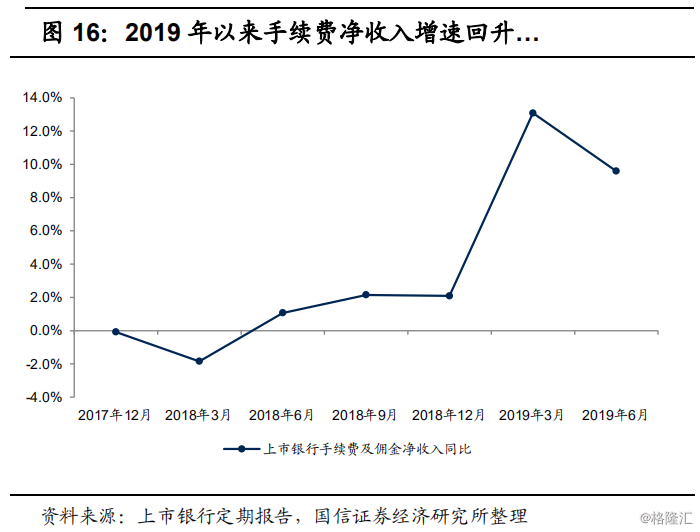

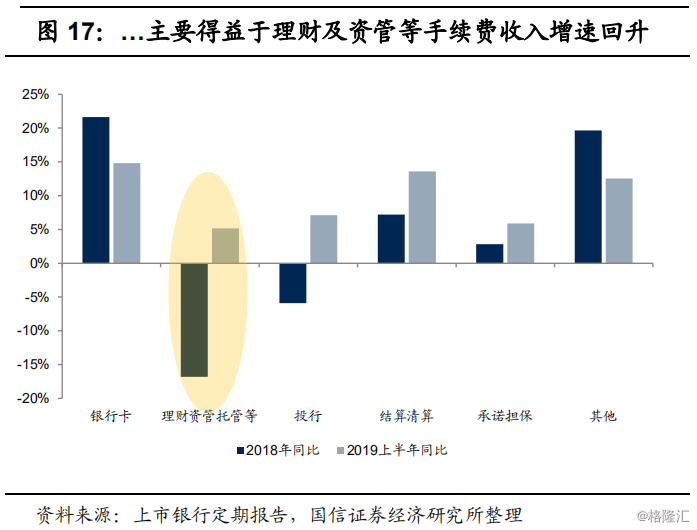

手续费净收入增速回升。2019年以来,在低基数以及理财业务逐步转型等因素影响下,手续费净收入增速回升。

■展望:维持行业景气度下行的判断

尽管有部分地方超出预期,但我们仍然维持“2019年行业景气度下行”的判断不变。理由包括:受基数影响,净息差对净利润增长的贡献在下半年压力会更大;工业企业偿债能力仍在下行,不良生成压力很难持续好转;手续费净收入增速有望对净利润增长形成正贡献,但一般不是净利润增长的决定性因素。

■投资建议

我们维持前期观点,即行业整体景气度边际下行,但考虑到板块估值处于历史较低水平,因此维持行业“超配”评级,预期回报以赚取ROE为主。

■风险提示

会计准则变化带来的扰动可能引起误差;宏观经济波动可能会对预判产生影响。

目录

一、业绩回顾与分析:净利润增速小幅回升

二、驱动因素之净息差:环比继续回落

三、驱动因素之资产质量:国有行边际生成放缓

四、驱动因素之资产规模:增速小幅回升

五、其他因素:手续费增速回升

六、展望:维持行业景气度下行的判断

七、投资建议

八、风险提示

报告正文

一、业绩回顾与分析:净利润增速小幅回升

从刚刚披露的上市银行2019年中报数据来看,行业净利润增速继续回升,不过上升幅度较小,向上势头趋缓。上市银行整体(指20家上市银行合计,下同。20家银行包括老16家以及上海银行、江苏银行、杭州银行和贵阳银行)2019上半年净利润同比增长7.1%,归母净利润同比增长6.7%,分别比上季度上升0.3和0.5个百分点。

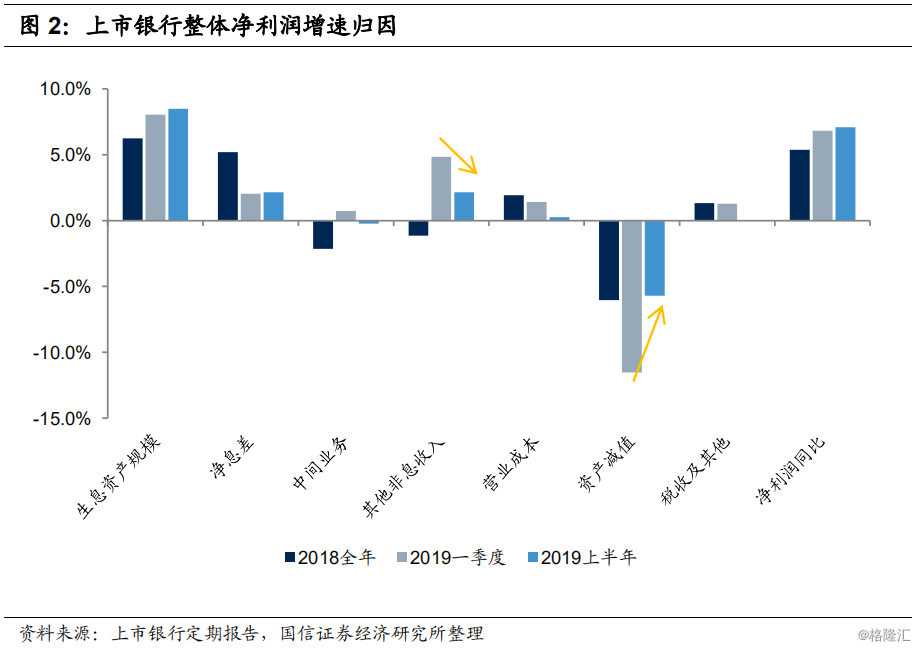

2019年中报净利润增速回升的主要贡献因素是资产减值损失增速下降。我们将基金分红及FVPL投资收益还原为利息收入后对净利润增长进行归因分析。我们在2019年一季报综述中指出,一季报净利润增速较2018年报回升主要依靠其他非息收入增加,但其他非息收入增长对净利润增长的贡献在中报里面大幅下降。与一季报相比,资产减值损失的负面影响减弱,对上半年净利润增长贡献显著,主要原因是不良边际生成压力缓解。

二、驱动因素之净息差:环比继续回落

上市银行整体净息差在2019年二季度继续回落,趋势与我们之前判断的一致,但股份行表现超出预期。我们之前所预期的是,由于去年三季度货币市场利率大幅下降,因此负债端早于资产端重定价将导致上市银行(尤其是中小银行)净息差先上升2-3个季度,之后随着资产端重定价,净息差会逐渐回落;同时考虑到中小银行加大高收益消费贷款配置,整个行业的净息差也可能是大致稳定的。从分类型银行来看,国有行、城商行净息差的表现跟我们预期的接近(不过需要说明的是,国有行一季度净息差表现还受存款成本上升影响),但股份行表现与我们预期的不同。

为何股份行的净息差能够持续上升?主要原因是股份行的生息资产收益率相对刚性,并没有如预期般下降。由于缺乏更详细数据,我们无法对其进行详尽的归因分析,但我们认为这可能是跟资产到期期限有一定关系,我们预计股份行生息资产收益率下行压力或体现在下半年。

我们维持此前对行业净息差趋势的判断不变,即认为2019下半年净息差环比将小幅回落或稳定。如果后续市场利率维持低位,则随着资产端收益率下行,银行净息差将承压。考虑到很多银行加大高收益零售资产投放,净息差亦有可能维持稳定,因此我们判断2019年后续净息差环比将略有回落或保持稳定。

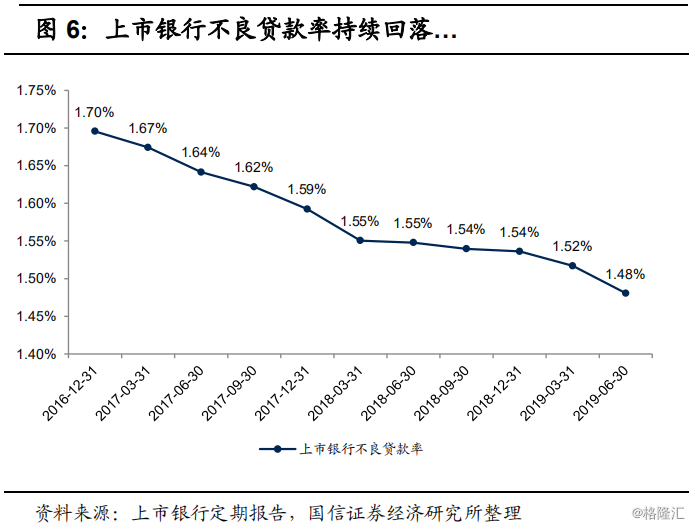

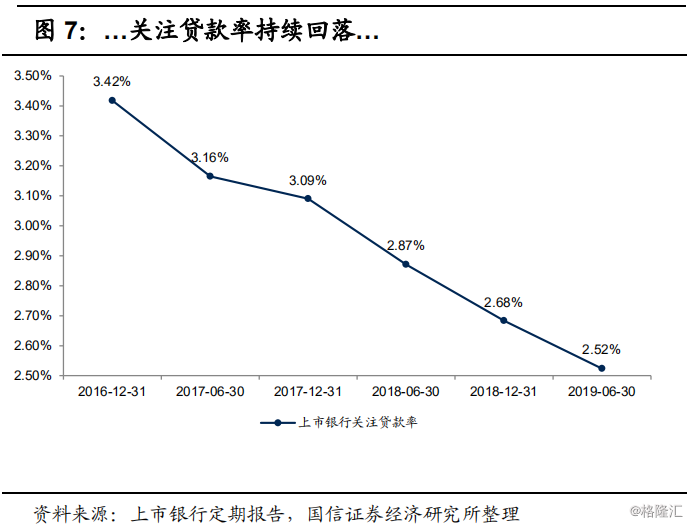

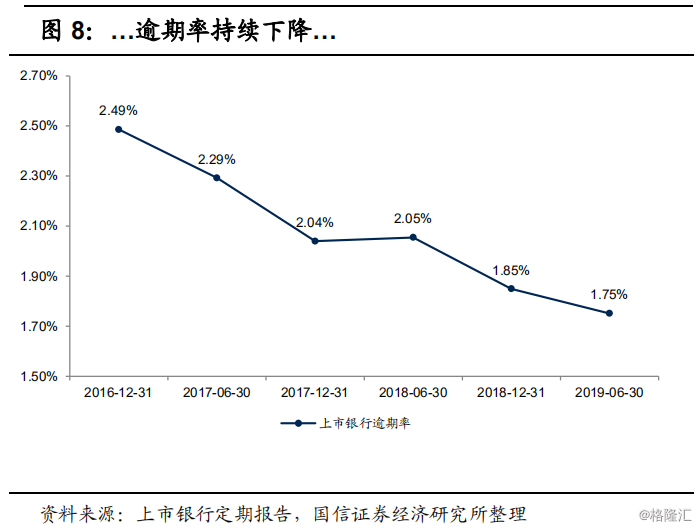

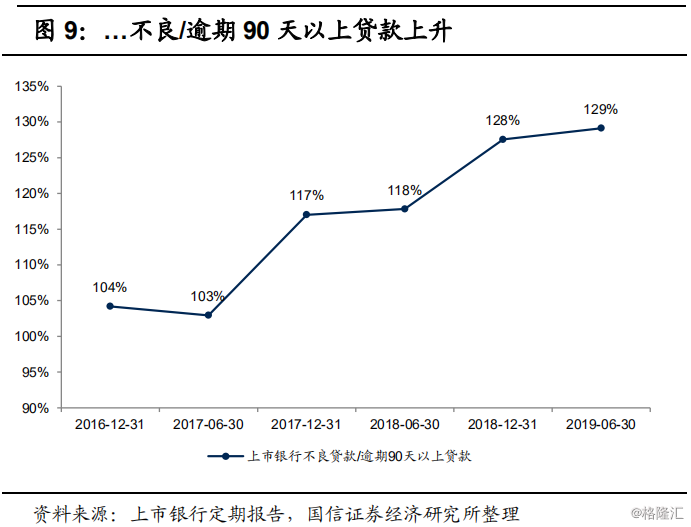

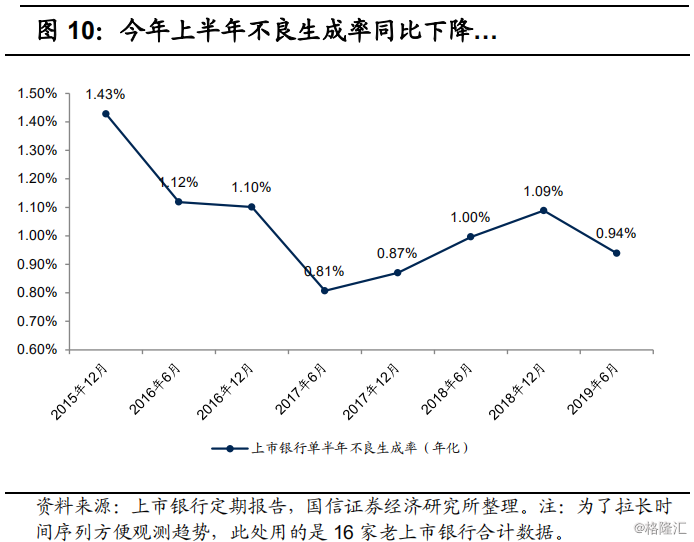

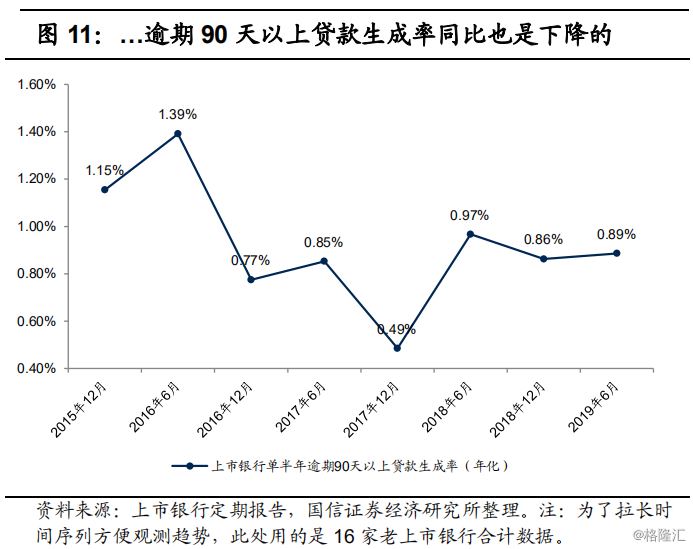

三、驱动因素之资产质量:国有行边际生成放缓

2019上半年上市银行不良贷款余额类指标好转,且行业整体不良生成速度再次放缓。从主要观测指标来看:

☛上市银行整体不良贷款率、关注贷款率、逾期率持续回落;不良/逾期90天以上贷款上升。这些指标表现较好,与2018年趋势一脉相承;

☛但与2018年不同的是,2019上半年不良生成率、逾期90天以上贷款生成率同比下降。2019上半年不良生成率同比下降,这一点超出之前的预期,尤其是,我们考虑到基期数据存在逾期90天以上贷款进不良的扰动,所以转而观察逾期90天以上贷款生成率(我们假设核销转出的不良贷款均为逾期90天以上贷款),发现该指标同比也是下降的。虽然同比回落幅度很小,但仍然超出我们预期。

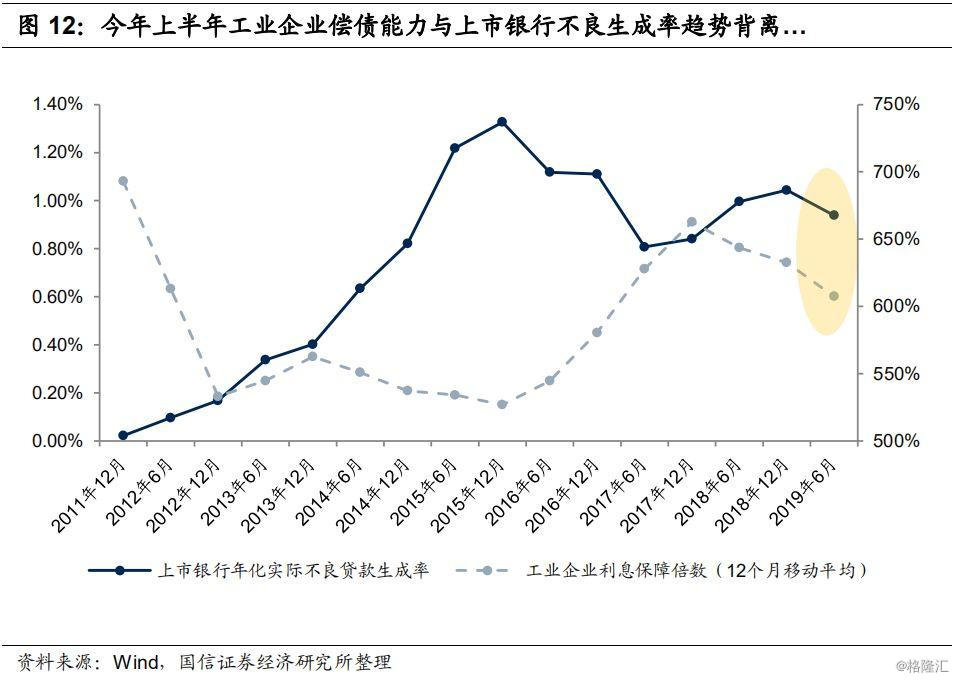

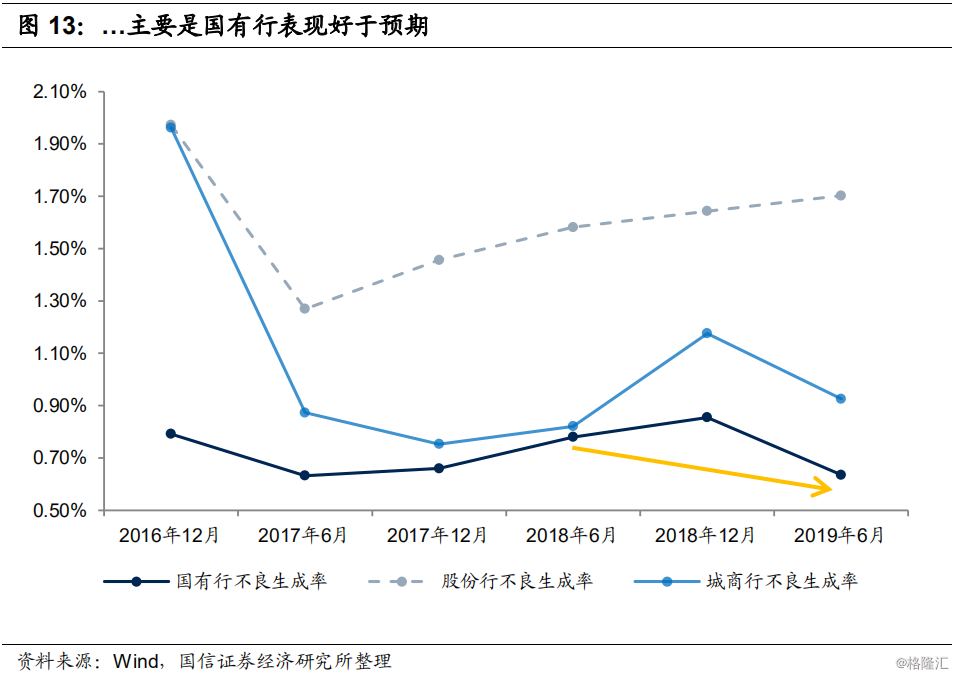

资产质量表现与预期不符,主要是国有行表现好于预期。具体来讲,工业企业作为银行不良资产主要来源之一,其偿债能力自2018年以来持续下降至今,基于此,我们之前一直判断行业不良生成率存在上升压力。去年上市银行不良生成率(包括逾期90天以上贷款生成率)确实在上升,但今年不良生成率却下降,从分类型银行不良生成率来看,主要是国有行表现好于预期。

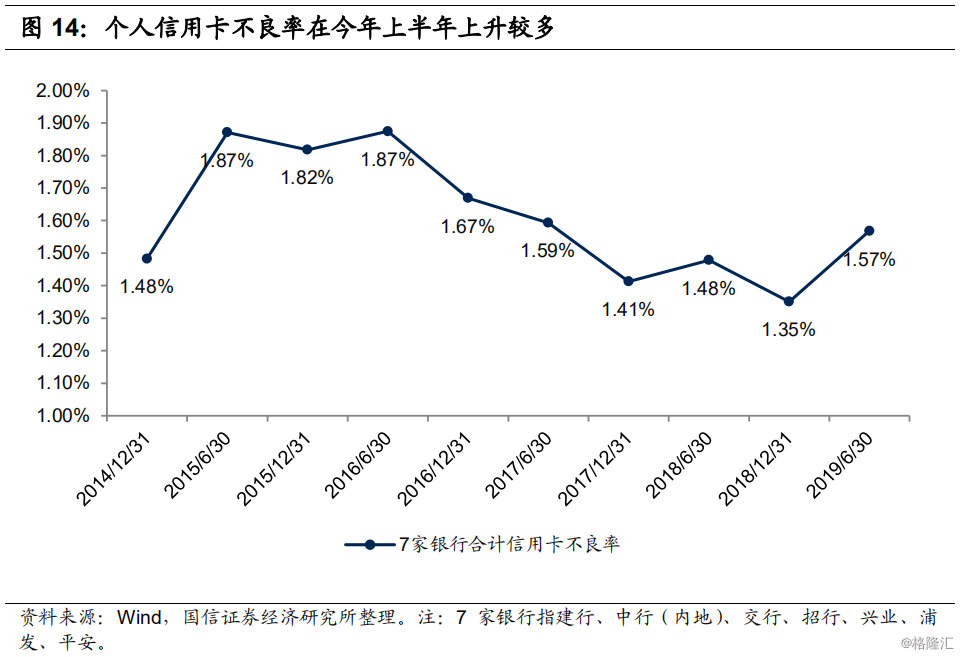

另外,需要注意的是,今年上半年个人消费类贷款的不良率也出现上升,以信用卡为例,今年上半年样本银行信用卡不良率上升幅度是2015年以来最大的。我们需要警惕消费贷款快速增长后潜在的共债风险。

总的来看,我们认为在宏观经济未见复苏的情况下,不良生成率也很难持续好转。此外,亦需要密切关注消费类贷款的不良走势。

四、驱动因素之资产规模:增速小幅回升

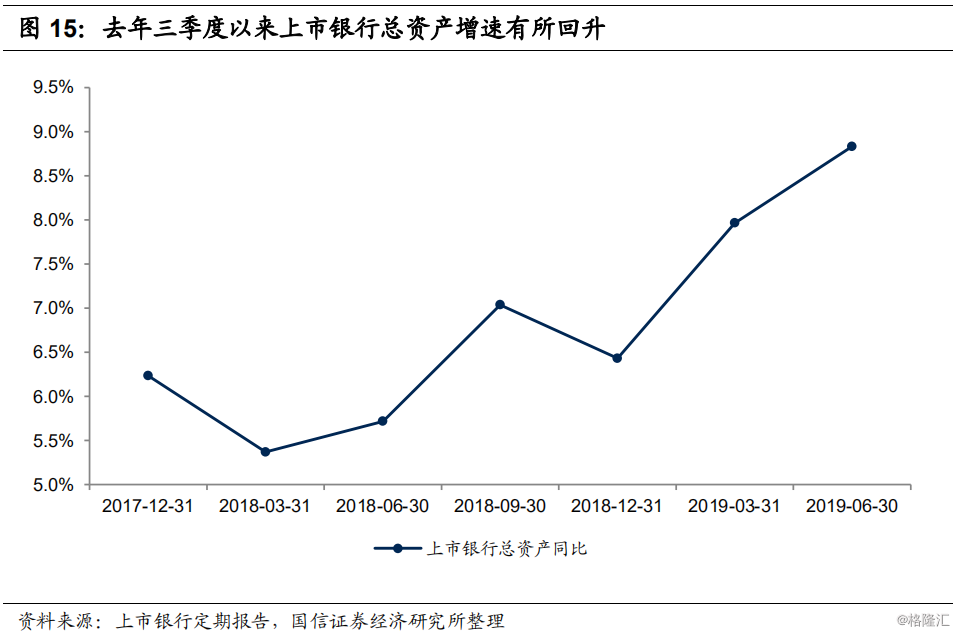

资产增速一般与利率(或净息差)反向变动,所以我们看到去年三季度以来上市银行总资产增速有所回升。随着各项宽信用措施的推进,我们预计行业总资产增速后续仍将有小幅上升,但对净利润增长贡献不会很显著。

五、其他因素:手续费增速回升

2019上半年手续费净收入增速回升。2019年以来,在低基数以及理财业务逐步转型等因素影响下,手续费净收入增速回升。

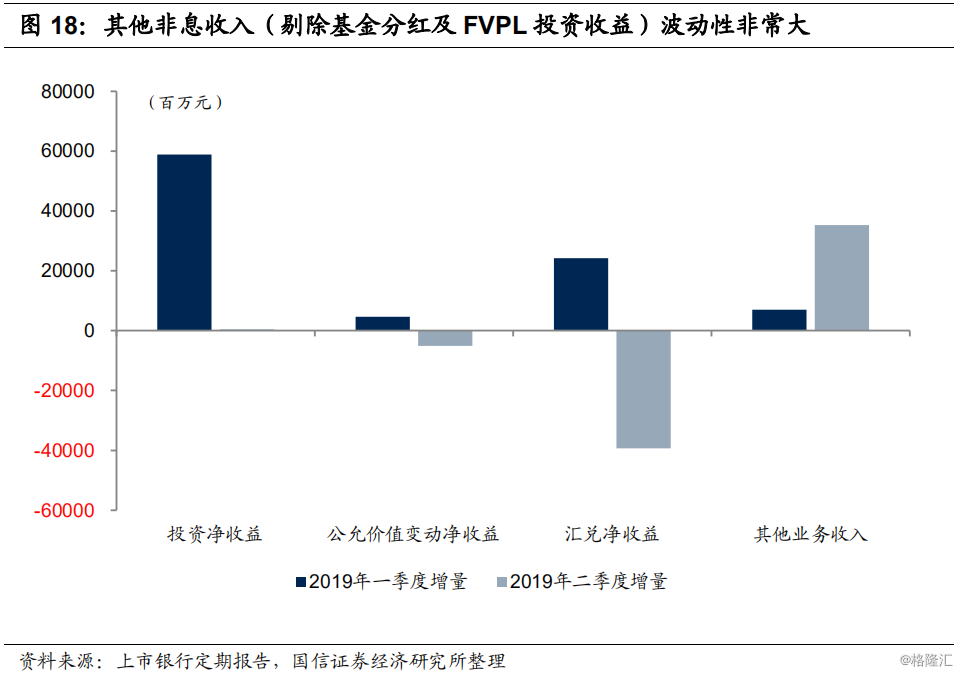

最后,其他非息收入的波动性很大,可持续性弱,我们不再具体分析。

六、展望:维持行业景气度下行的判断

此次中报数据好于我们之前的预期,主要是国有行资产质量表现好于预期,但我们仍然维持行业景气度下行这一判断,理由包括:

☛第一,在市场利率维持低位的情况下,随着负债端重定价接近尾声,资产端逐渐开始重定价,行业净息差有下行压力。考虑到银行高收益零售资产投放增加有望支撑净息差,因此我们预计后续净息差将稳定或略有下行。由于2018下半年净息差基数较高,我们认为2019下半年净息差对净利润增长的贡献将进一步下降;

☛第二,从当前数据来看,工业企业偿债能力仍在回落,我们认为在宏观经济未见复苏的情况下,不良生成率也很难持续好转。此外,经历了多年持续高速增长后,亦需要关注消费类贷款的不良走势;

☛第三,虽然手续费净收入增速有望对净利润增长形成正贡献,但从历史数据来看,手续费净收入构成散乱,一般不是净利润增长的决定性因素。

最后,鉴于2018全年行业净利润增速较2018前三季度陡然下降导致基数较低,我们预计2019年行业净利润增速跟2018年大致相当。

七、投资建议(略)

我们维持前期观点,即行业整体景气度边际下行,但考虑到板块估值处于历史较低水平,因此维持行业“超配”评级,预期回报以赚取ROE为主。

八、风险提示

2018年以来受新会计准则影响,部分数据如净息差、生息资产收益率等与历史不完全可比,我们力求将口径调整为跟历史一样,但调整过程中难免存在误差。因此我们建议不必过分关注细小的波动,而要抓住大的趋势;

另外,如果货币政策或宏观经济出现较大波动,可能会对我们的预判产生影响。