下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

从今年7月中旬以来,不到两个月的时间里蓝筹股港铁公司已经下跌20%,股价创下6月份以来的新低。随着香港事件的持续发酵,港铁的负面新闻也接连不断,短期内公司的经营运转肯定大受影响,但是“风波”之后呢,还是不是值得投资的好生意?

1

港铁做了哪些生意?

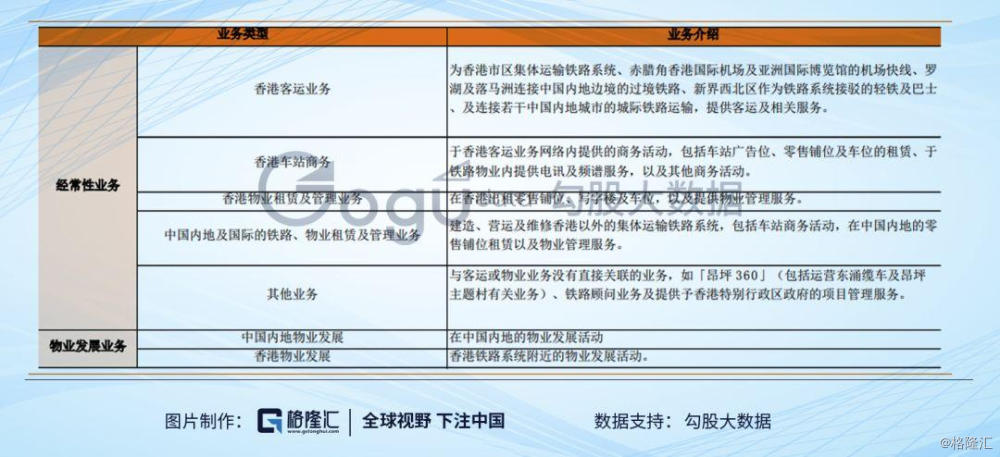

港铁,这个称呼听上去就是一家从事地铁线路运营的公司。其实,阅读公司年报后你会发现不是的。公司不仅从事客运相关服务,也有涉足传统的物业租赁业务。

从收入结构上说,客运业务的收入只占到了港铁全部收入的36%,如果把车站的商务收入也算做物业收入的话,那么物业相关的收入占到港铁收入的24%。

香港车站商务收入主要包括,车站内各种小店铺的租金收入,车站内的各种广告收入等。

物业租赁及管理业务收入主要是港铁很多的上盖商场,这些商场的租金收入也是港铁的重要收入来源。按可出租露面面积计算,香港的投资物业组合包括22万平方米的零售物业和4万平方米的写字楼,物业开发的营收为50.6亿港币。

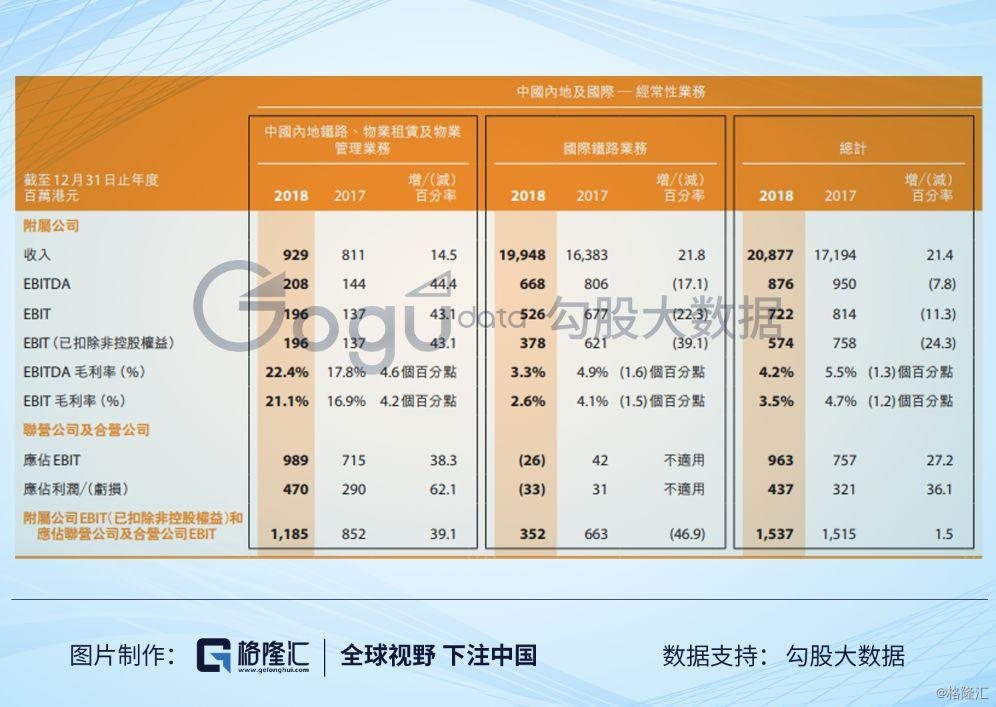

海外业务方面,港铁还在全球很多地方运营地铁,这块收入占了港铁收入的30%左右。但是收入减去开支只有6.7个亿的利润,不到港铁全部净利润的7%,而且较2017年的利润同比下降17%,说明海外业务一直是在亏损的。

除了国际业务以外,港铁在内地也有很多业务。在北京,港铁占49%股权的联营公司经营着北京的三条地铁(4号线,大兴线,14号线),并在15年底签订了第四条线,16号线的特许经营协议。

在深圳,港铁的全资附属公司港铁轨道交通(深圳)有限公司经营着深圳市龙华线,从2010年来,龙华线没有调高过车费,目前港铁正在与深圳市政府讨论这个问题,但是香港的地铁票价一涨再涨。港铁在杭州占49%的联营公司也经营着杭州地铁一号线。

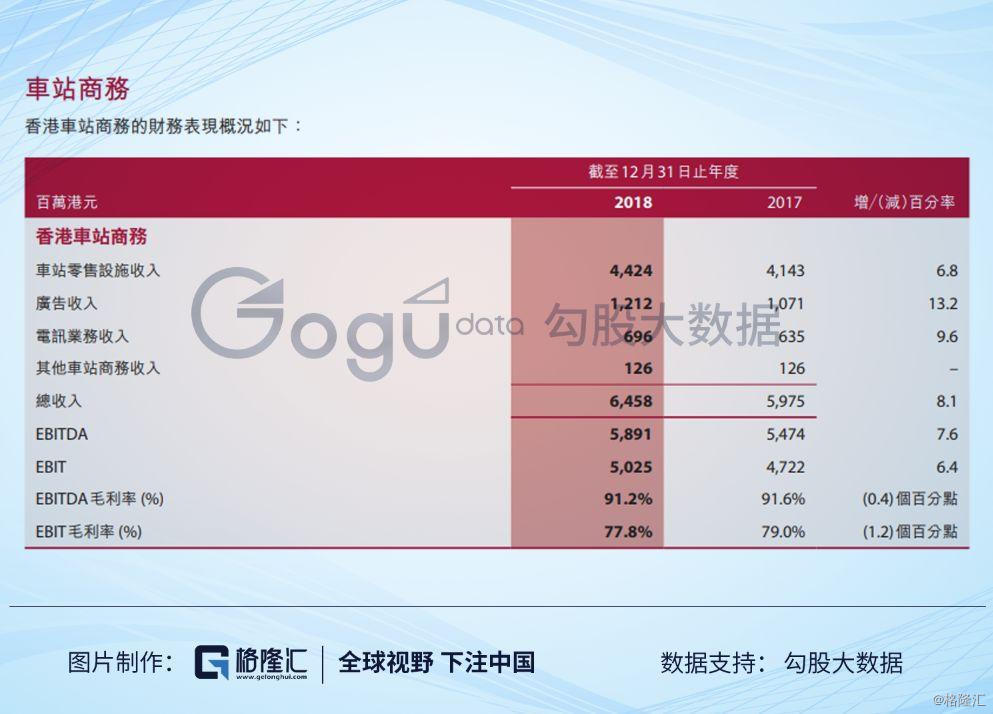

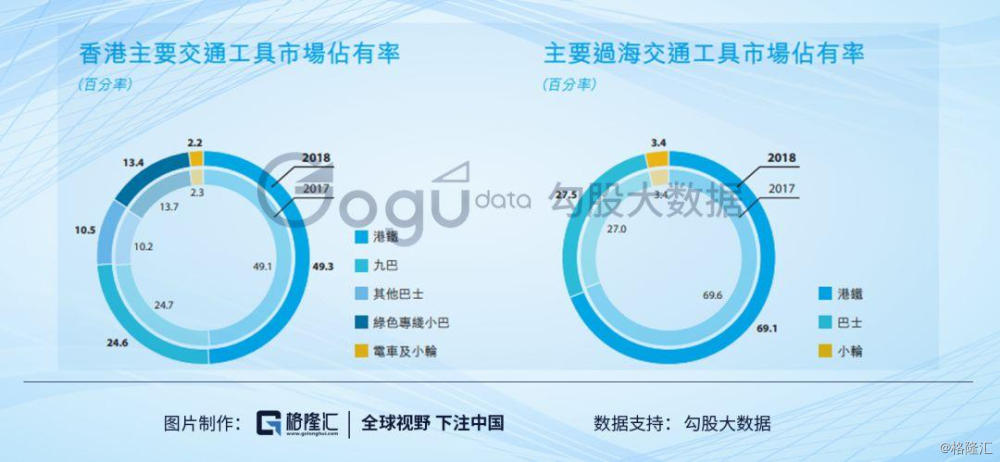

港铁在香港的乘用交通中算是刚需,它一年运送人次已经超过20亿,占了香港交通工具的50%,主要过海交通工具的70%,平均每次乘坐花费9.39元。而且车站商务业务的毛利率高达91%,赚钱模式简直可以比肩茅台。

2

投资港铁的确定性机会

投资的确定性来自于标的公司生意模式的稳定性和持续性。在香港的主要交通工具的选择上,港铁出行是最佳出行方式,市占率已经占据乘用交通的半壁江山。而且这个比例一直在提升,香港作为国际金融中心,地铁出行的“快”、“方便”必然是城市白领的最佳选择。

港铁公司不仅不仅有香港地铁的经营权,同时随着地铁线路的开通运营,又可以孵化地铁站内的商铺和广告业务,完成自动造血功能,就像一台活生生的印钞机。公司车站商务板块2018年的营收是64.6亿,其中净利润就可以达到50.3亿。

同时港铁作为全球最赚钱的地铁公司,其经营模式最大的优势之处在于开发权,建设权,经营权三权合一。其他国家的多数地铁公司只能靠地铁运营来收取投资回报,经历的时间周期漫长。但是港铁公司具备经营权和开发权,可以运营车站内的物业,广告和周边土地的开发,这就使得投资回报周期压缩到了5—10年。虽然客运业务有占比36%,但绝大部分营收是物业租赁等相关业务贡献。

其次港铁是彻彻底底的香港地方国企,香港特区政府持股超75%。而且从大股东的持仓变动来看,去年下半年港铁的背后控制人还有增持过公司股份。生意上有垄断经营权,背后是香港政府站台,外部经营不会面临很大的风险性,也不怕别人分食“蛋糕”。正是这种控股关系,港铁公司也从中捞取了不少好处,香港特区政府把地铁站盖的物业和周边的土地以划拨的方式,港铁以相对低廉的价格就可以取得经营运作的权力。

还有就是港铁公司的分红,一年分红两次,股息率可以达到2.5%。伴随公司股价一路下跌,股息率可以上升到3%,超过余额宝和银行定期存款的收益率。

3

从历史周期看港铁的投资机会

年年岁岁花相似,岁岁年年人不同?历史是惊人的相似,只是出现在不同的时间节点上。2014年10月发生的“占中”事件,造成香港股市暴跌,期间恒生指数累计跌幅超过8%。而4年后的7月份,香港再次发生游行事件,香港股市再次大跌,恒指跌幅超过10%。

短期的巨大波动在港股市场其实都不算什么,不管是当年的“占中”事件,还是现在的游行事件都是资本市场历史上的一朵小小的浪花,影响也非常有限。

而港铁作为恒指的权重成分股,公司股价的走势,从月线去看,就是一个缓慢爬坡的过程,始终保持着向上成长的趋势,似乎什么时候买都是对的。逻辑也是非常简单的:港铁作为香港本地公司,对内地经济的依赖程度很低。同时地铁出行是刚需,业务模式具有垄断性,一般人也做不了;目前的“躁动”事件只是让王子落难,股价回调只会降低买入的风险性。

虽然港铁公司的股价一直在回调,不到2个月已经跌掉20%,但是目前的估值水平有多大的吸引力呢?分别选取港股,A股市值排名前十的交通运输领域的公司作为参考:,目前港铁估值19X PE,落在两个市场平均估值的12.4—23.5X之间,由于港股市场的可比公司中航空公司较多,受周期的影响很明显,所以整体估值偏低。但A股市场中有上海机场,顺丰、韵达这类需求性极强的公司存在,从而拉高了行业估值中枢。

所以可以得出一个相对理性的结论:港铁和行业平均对比,目前估值合理,但是和A股的龙头公司对比,估值明显偏低;同时和过去5年的估值比较,港铁的市盈率也处在历史的平均点位,这也恰恰说明港铁现阶段的估值是有优势存在的。

人多的地方少去,人少的地方才能发现价值和机会。择时虽然很难,但是对于有核心竞争力的蓝筹、白马公司,由于市场的非理性存在才会产生错杀的机会,也是可遇而不可求的。香港还是那个香港,香港人的生活也离不开港铁,这些价值和本质从未改变,起伏波动的只是市场情绪罢了。