下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

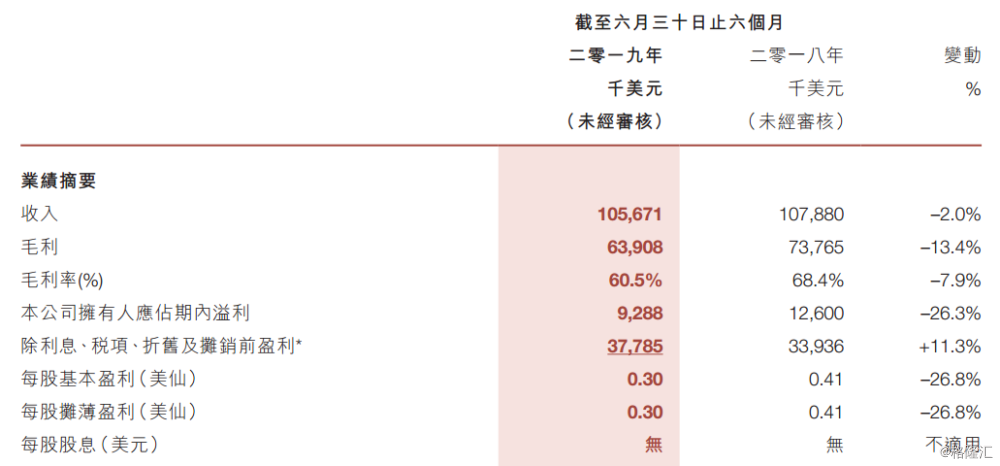

2019年8月23日,乐游科技控股(以下简称“乐游”)发布了截至2019年6月30日止的中期业绩公告。根据公告,公司实现收入1.06亿美元,同比减少2.0%;毛利6390.8万美元,同比减少13.4%;公司拥有人应占期内溢利928.8万美元,同比减少26.3%;EBITDA 3778.5万美元,同比增长11.3%;每股基本盈利0.30美仙。

乐游的这份财报中规中矩,基本在我们的预期之中,接下来我们会从财报拆解、公司的未来规划这两方面来分析乐游的增长弹性。

一

2019H1,乐游实现营收1.06亿美元,同比基本持平。在本报告期内,收入贡献最大的Warframe,仍然保持了增长,但由于公司旗下另一款游戏——Dirty Bomb于2019年第四季度停止了收费运营,再加上2019H1较去年同期更新内容较少,抵消了Warframe的这部分增长。

Warframe是乐游的拳头产品,公司90% 的营收皆来自于该游戏,所以公司的基本面很大程度上市看Warframe的表现。内容持续更新是保持玩家新鲜感的主要原因,过去每年Warframe都为玩家准备了2~3个大更新,这也是其长久不衰的原因。今年上半年,由于去年公布的重要更新——Empyrean和The New War延迟到下半年推出,故上半年收入增速放缓了,不过把时间拉长到一年来看,我们仍然对Warframe 抱有较高的期待。

图:2016~2019H1 乐游营收与增速

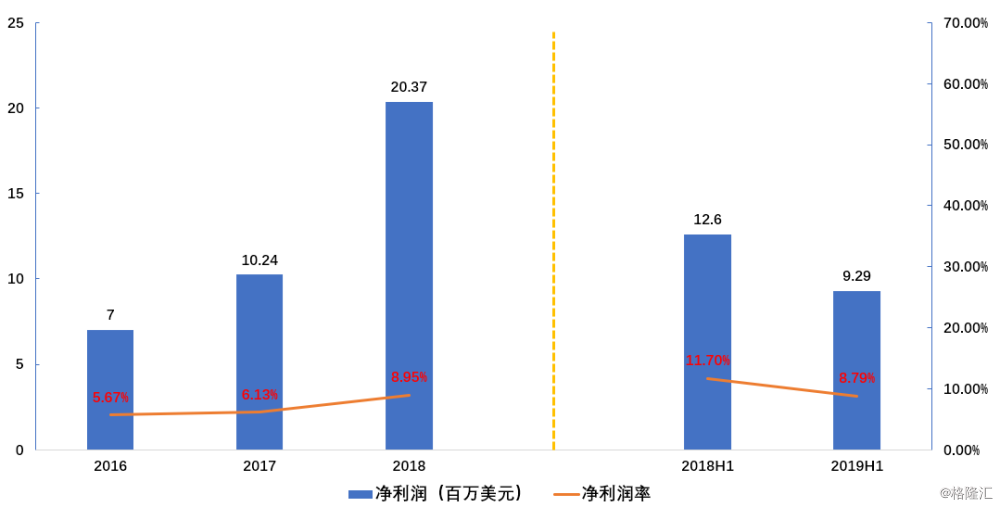

乐游2019H1 期内净利润为928.8万美元,同比减少26.3%。净利率的减少一方面是因为毛利率受直接劳工成本与开发费用摊销增加影响,较去年同期略微下降至60.5%,另一方面则是由于期间费用率的增加所致。

图:2016~2019H1 乐游净利与净利率

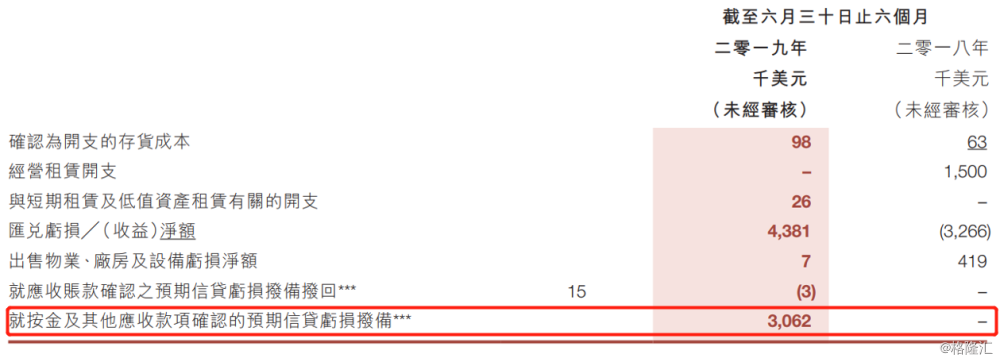

2019H1 销售费用率与管理费用率为5.9%和18.7%,分别较去年同期增长了2.3pct和6.1pct。销售费用率的增长主要是由于对Warframe的推广活动增加,管理费用率的增长主要是由于员工成本增加以及计入了一笔约300万美元的其他应收款减值损失。

来源:公司财报

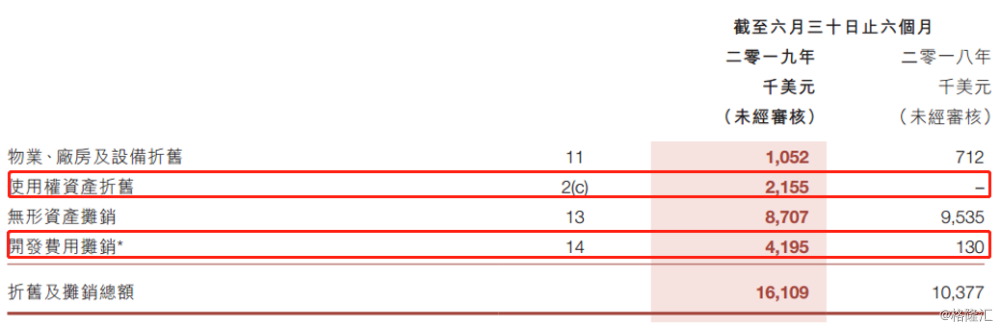

另外,由于香港的会计政策调整,即取消了融资租赁与经营租赁分类,而以使用权资产与租赁负债代替,分别确认折旧摊销和利息费用。这会导致最初几年的折旧摊销提高,而净利润与资产周转率等较原会计准则下的数值降低。

来源:公司半年报

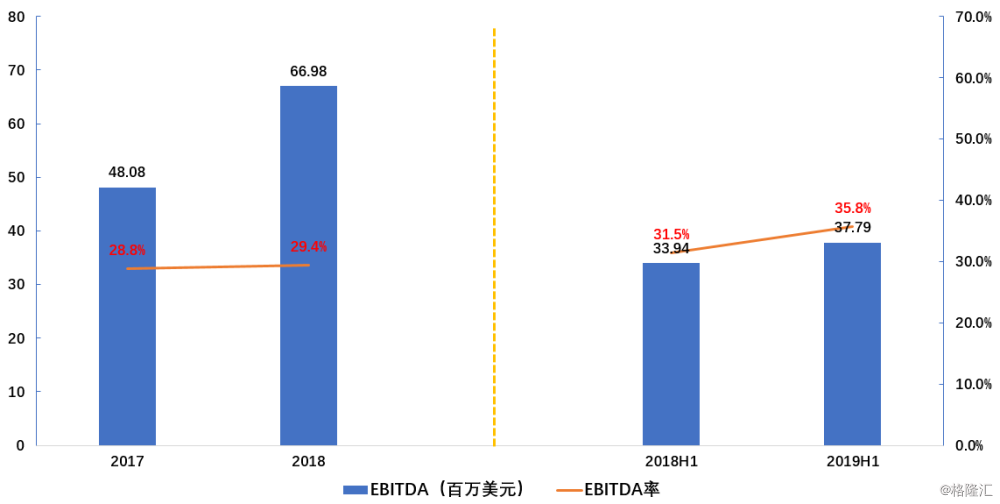

故如果考察除利息、税项、折旧及摊销前盈利(即EBITDA)的话,乐游2019H1的EBITDA相较去年还增长了11.3%,相应的EBITDA率也由去年同期的31.5%增至今年上半年的35.8%。

图:2016~2019H1 乐游EBITDA与EBITDA率

二

不过,财报中的业绩只是反映的公司过去一段会计时期的经营状况,而股价本质上是未来现金流的折现。巴菲特曾说过:“处于当下的投资者很难从过去的增长中获利”,意思是说财报记载的是过去,而投资则看的是未来。乐游在度过了一个平淡的上半年后,如果你认为下半年也同样如此,那可能就大错特错了。

投资本质上赚的是预期差的钱,那么,现在来看乐游,预期差在哪儿呢?

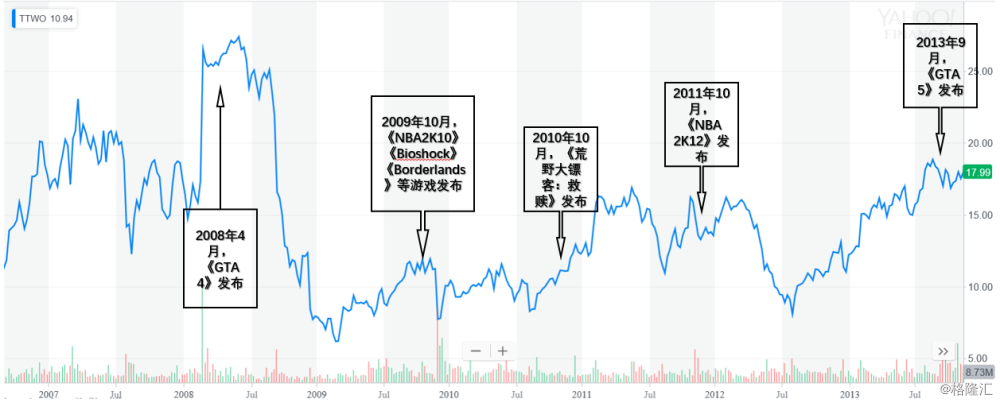

在回答这个问题之前,先来看另一家公司,美国三大游戏巨头之一的Take-Two。Take-Two是美国的一家重度游戏开发商,旗下产品包括《GTA》系列、《荒野大镖客》系列、《NBA》系列等等。在《GTA online》发布之前,其产品以单机与弱联机游戏为主,游戏收费以买断式一次性收费为主。重度游戏的开发周期长,一旦没有新游戏上线,就意味着业绩低谷,而新游戏上线往往能为其带来一波强势的营收增长。

但是,如果只是纠结于财务报表上的变化,而没有把目光放在公司未来的布局上,那就相当于晚人一步了。在新游戏上线之前,市场上的投资者会对游戏的表现产生不同的预期,有的人看好,有的人不看好,投资者的预期决定了下注的方向和筹码,这就是预期差。

图:2007~2013年Take-Two股价走势

投资者下注的方向和筹码是由公司基本面向上与向下的弹性。先来看向下的弹性,今年上半年,乐游停止收费运营了Dirty Bomb以及Warframe无重大更新的情况下,营收基本与上年持平,这也就意味着向下的弹性几乎可以忽略不计。

至于向上的弹性呢?可以先看看乐游未来的规划。

在上个月的第四届TennoCon活动中,乐游对外公布了多项Warframe更新数据片与发展计划,包括含有全新太空飞船玩法的Empyrean(曾用名为Railjack)、新的开放世界Duviri Paradox和新的主线任务The New War等,其中Warframe的两大重磅更新——Empyrean和The New War预期将于二零一九年下半年推出。

另外,乐游还获得了孩之宝的正版授权,联合知名游戏开发商Certain Affinity开发《变形金刚》。与Take-Two合作,负责《文明online》的研发与全球发行。上个月,乐游发布公告称已经与亚马逊游戏工作室订立合作开发协议,联合开发与发行《魔戒》游戏。考虑到一款重度的端游和主机产品的研发周期通常在三年甚至更长,我们预计,以上几款游戏将于明年开始,陆续进入市场,为乐游提供一波持续而可观的增量。

以上几款游戏都是与大IP合作,其市场效应肯定强于原创IP Warframe。其中任何一款如果可以复制Warframe的成功,都相当于公司的体量至少翻倍。也就是说,乐游业绩向上的弹性非常之大。

按照乐游的时间表来看,从今年下半年开始,基本上每年都有重磅游戏或游戏内容发布。

表:乐游的游戏产品线

三

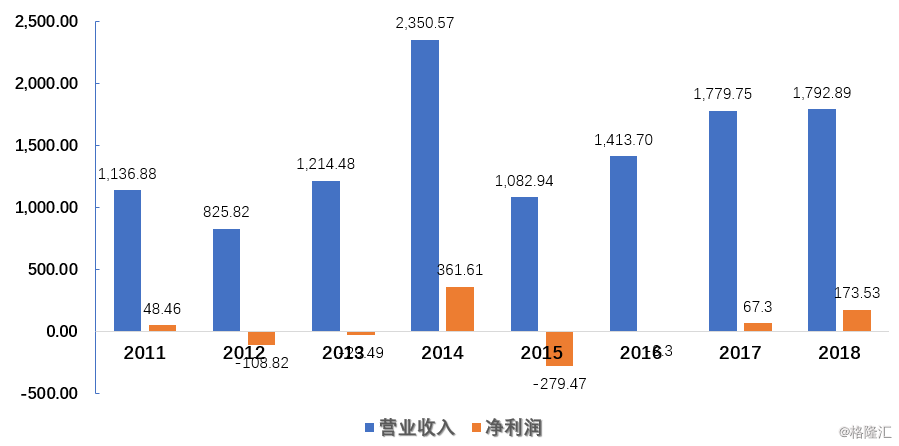

当然,乐游的商业模式与Take-Two有很大的不同。前面提到,Take-Two之前的游戏是以单机和弱联机的游戏为主,游戏收费也主要是买断式的一次性收费。这是一种“三年不开张,开张吃三年”的模式,因为新游戏的购买量主要集中在上线后的一小段时间内。有新游戏时,其财务报表会相当好看,而没有新游戏上线,则会因为高昂的研发费用和摊销而导致利润承压。

所以,从过去Take-Two的营收与利润上也能看到,振幅是非常大的。

图:2011~2018年Take-Two营收与净利润(单位:百万美元)

反观乐游,旗下Warframe是一款免费网游,依靠游戏内购收费。“前期靠开发,中后期靠运营”,用一款素质较高的重度免费网游吸引来大量玩家,再通过运营留存老玩家吸引新玩家,并且让玩家心甘情愿地付费。

这种模式至少有三点好处,第一是平滑了游戏的收入,第二则是极大地延长了一款游戏的寿命,第三点是庞大的市场容量与广阔的增长空间。

1)以Warframe为例,这款2013年上线的游戏还能为乐游带来稳定的现金流,即使是相对淡季的2019H1,该游戏的收入仍增长了1.4%,使得乐游的营收与净利基本平稳,这是乐游的基本盘。接下来,乐游每有新游戏或新内容发布,都是在这一基本盘上的增量。Warframe于2018年底登陆Switch平台,又在今年3月登陆了Wegame,都是这一增量的来源。

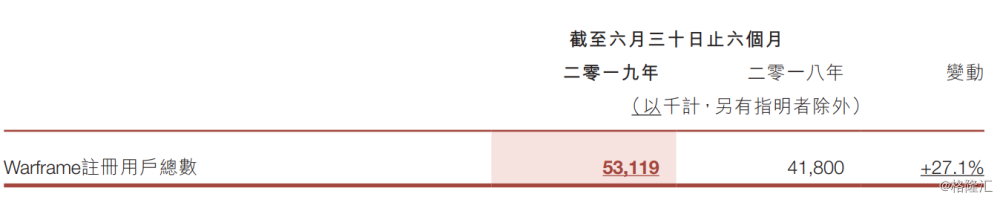

2)一款游戏的寿命有多长,是由其游戏类型、游戏模式、更新频率、玩家数量等综合决定的。与单机游戏相比,免费网游可以通过运营与内容更新保持用户的新鲜感和活跃度。2019H1 Warframe注册用户总数达5312万元,较去年同期增长27.1%。

把时间拉长看,上线之后,Warframe的同时在线人数也是逐年增加的。

来源:SteamCharts

一款游戏的寿命能有多长,这个问题很难回答,看看《魔兽世界》就知道了,这款15年前的“老游戏”仍是暴雪最重要的营收来源之一。而Warframe具有长寿命游戏的基本要素。

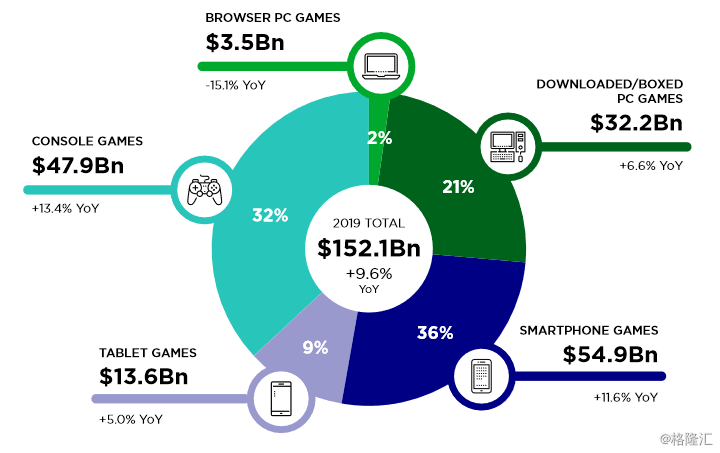

3)乐游瞄准的是PC端与主机端的免费网游市场。在竞争激烈的游戏行业中,这是仅存的少数几块蓝海市场。

用乐游CEO许怡然的话说“所有人都在做手游,我能不能做console,所有人在console上都做付费,我们做免费。所有的中国公司不做console,所有的外国公司不做免费,我就在这中间找到了一个蓝海。”

根据Newzoo的预测,2019年 PC与主机端游戏市场占行业总收入共计55%,市场规模共计836亿美元。其中,主机端增速高达13.4%,超过手游增速位列第一。

颇有先见之明的“All in”免费网游市场,乐游的《Warframe》成功了,而从其接下来的产品线来看,这只是它的第一步。