下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

澳门博监局9月1日公布,8月博彩收入录得242.62亿澳门元,按年减少8.6%,并已连续两个月下跌,跌幅超过预期,更创自2016年8月以来最大跌幅。今年首8个月累计博彩收入1982.18亿元,按年跌1.9%。

澳门博彩表现低于预期,导致这个现象的原因有以下三点:

①受香港的暴力事件影响,影响了“港澳游”、香港赴澳游客增长。香港游客占澳门整体入境游客的比重将近20%,内地游客也存在港澳同游的偏好。不过,这些多为低端赌客,对博彩业影响较小。

②去年张学友从8月17日~25日在澳门威尼斯人金光综艺馆举行了五场《学友·经典世界巡回演唱会-2018澳门站》,带动赴澳门旅客人数增长,间接刺激博彩业,形成了高基数。

③国内经济压力犹存,限制了居民去澳门消费能力。

受此影响,今天澳门博彩板块遭遇不同程度下挫。截止收盘,新濠国际(0200.HK)微涨0.34%,银河娱乐(0027.HK)跌1.02%。永利澳门(1128.HK)、美高梅中国(2282.HK)、金沙中国(1928.HK)跌超2%,澳博控股(0880.HK)收跌2.83%。

中美贸易战反反复复,宏观经济等因素使得博彩行业承压,板块的估值持续下探。目前11x EV/EBITDA接近五年前反腐时的10x。考虑到截止昨天,香港局势还未见缓和,不利影响或许仍会继续。虽然该板块估值的吸引力逐渐凸显,但仍有较大波动的可能性,目前并非介入的好时机。

澳门整体都在由VIP向中场、博彩向非博彩转型。在全行业逐渐降低依赖VIP博彩业务的时期,从长期角度出发,我们可以关注业务更能适应转型的公司。

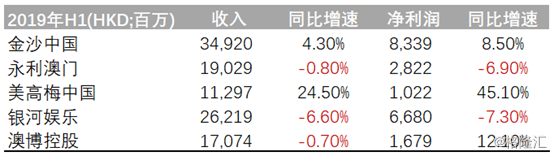

回顾刚刚结束的2019年中报业绩期,上半年行业主要的博彩公司收入涨跌不一。

金沙表现稳健,收入同比增长4.3%,净利润同比增长 8.5%。美高梅中国由于有新开娱乐场,收入同比增长24.5%。由于同期基数较低和新娱乐场盈利能力提升,净利润增速也较快。

澳博控股在收入出现下滑的情况下,净利润同比增长12.1%。永利澳门、银河娱乐收入、净利润同比出现负增长。 对比同行,一直以来金沙的收入都较为稳定。

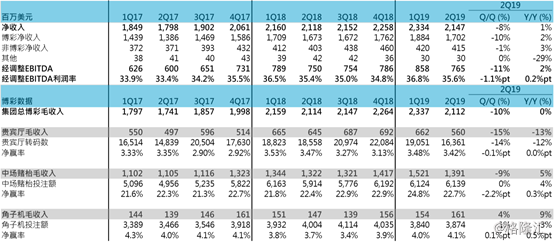

从业务来看,把博彩和会展、休闲旅游业融为一体是拉斯维加斯金沙集团的一贯特色,美资的金沙中国属于主打非博彩和中场业务的龙头。

以今年中报为例,其Mass业务(中场+角子机)占净收入的比重超70%,利润占比超85%。2019年二季度,该业务毛收入按年增 5.6%。其中,中场博彩毛收入同比增 5%至 13.9 亿美元,角子机毛收入按年增 9% 至 1.6 亿美元。

近年来,金沙陆续翻新、建设新度假村等在非博彩业务方面领先市场的布局促使其业务受众更广。金沙位于澳门半岛临海地段,靠近港澳码头。除此以外,金沙其他的物业均位于路氹地区,并在路氹中部形成一个赌场集群。巴黎人与威尼斯人、百利宫相连,而金沙城中心在威尼斯人、百利宫对面。年底在拱北到横琴-横琴到莲花口岸的高铁项目完成后,旅客出行便利将大为提高,有助于吸引更多的非广东旅客过夜,旅客可直接到达路氹区。

其次,中场和非博彩业务更考验接待能力,客房数量是一个重要的衡量指标。金沙拥有澳门最多的客房数量,随着物业分批竣工,2020年预计会抢先推出650间以上的新客房。

澳门特区第五任行政长官选举于8月25日结束,贺一诚以392票当选为新一任行政长官人选,新行政长官换届对赌场续牌影响不大。受惠于交通改善和接待能力的提升,加上公司经营稳健,派息可观,现价对应股息率大概约5.5%,如果考虑防御性较好的底仓,金沙中国值得关注。