下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着国内企业技术突破与行业支持政策落地,医疗器械行业处于高速发展的黄金时代。然而医疗器械易做难优,国产替代趋势正催生“性价比红利”,从做简易低端产品走向高端科技类发展,并向高端医疗机构进行渗透,其中迈瑞医疗(300760.SZ)作为典型的医疗器械龙头企业,近日公布的业绩中报,无论是财报盈利状况,产品质量,研发状况还是销售群体情况,都在显示着强者恒强的格局。

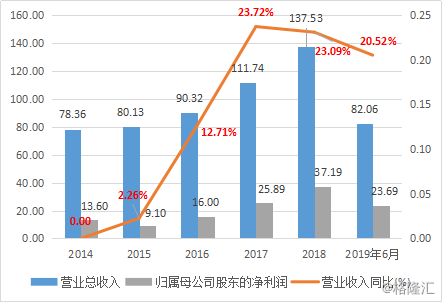

公司近日公布的2019半年报数据显示,上半年共计实现营业收入82.06亿元,同比增长20.52%;归属母公司股东净利润23.69亿元,同比增长26.57%;扣非归母净利润23.29亿元,同比增长26.43%,整体业绩超乎市场预期。

图表一:2014年至2019年上半年营业收入与归母净利润情况

数据来源:公司公告,格隆汇整理 单位:亿元

数据来源:公司公告,格隆汇整理 单位:亿元

产品升级,营收增长

从公司业务角度来看各项业务营收状况,迈瑞医疗2019上半年三块业务领域: 生命信息与支持、体外诊断以及医学影像在国内外市场均取得了可喜的业绩,实现持续稳健增长。

2019上半年,公司生命信息与支持业务实现营业收入32.26亿元,同比增长24.44%。

国内市场方面,核心产品以监护仪为切入,带动除颤仪、麻醉机、呼吸机、输注泵等同领域产品同步增长的协同效应进一步放大,科室整体解决方案以及信息化建设初见成效,国内市场占有率继续稳步上升。

国际市场方面,公司产品的成熟度与技术先进性已经处于国际一流水平,多年积累的客户口碑以及渠道建设进一步发挥作用,帮助公司有效实现客户群突破,品牌声誉不断提升。未来,公司将继续发挥竞争优势,实现高中低端产品全面发展,持续提高市场渗透率和占有率。

图表二:生命信息与支持业务整体解决方案

图片来源:公司官网,格隆汇整理

2019上半年,公司体外诊断业务实现营业收入28.45亿元,同比增长22.48%。

在体外诊断业务上,公司持续投入产品和试剂的升级优化,分别推出了高速生化分析和化学发光免疫分析的自动化级联系统以及配套生化、免疫试剂产品,快速提升在中高端医院的渗透率,业绩增长亮眼。

值得一提的是,近日迈瑞通过模块化的组合,创新整合了生化、免疫、血液、凝血四大自主检测系统,推出中国首条全自主检测模块——流水线M6000,可完成检验科70%甚至更多的检验工作量。作为IVD行业国产替代的先行者,迈瑞流水线M6000的发布进一步推动了国产品牌技术进步、打破进口产品垄断,为充分整合实验室现有检测设备、提高检测效率、助力国产流水线快速发展做出贡献。

随着体外诊断产品线持续的技术积累和产品创新,公司将逐步成长为帮助医院建立标准化实验室、提供体外诊断整体解决方案的供应商。未来,公司将进一步扩大在国内市场的竞争优势,提升市占率,同时加强国际市场开拓力度,提升产品质量,逐步建立品牌影响力,为公司经营业绩带来持续贡献。

图表三:全自动化学发光免疫分析仪

图片来源:公司官网,格隆汇整理

2019上半年,公司医学影像业务实现营业收入19.74亿元,同比增长12.51%。

在医学影像领域,公司已经从追随世界领先技术逐步进入引领世界技术的行列。2019年上半年,公司推出了一系列覆盖高中低端的台式和便携彩超产品,将高端技术和功能往中低端产品下沉,从而更好的普及高端科技,让更多人可以享受优质的医疗产品技术和服务。

随着产品竞争力的提升,公司有效实现了高端客户群的突破,在北美、欧洲等多家医院等实现高端台式以及便携彩超的装机,在国内医院渗透率也稳步提升,成功抢占了国际巨头的市场份额。迈瑞超声系列产品目前已经覆盖高中低端市场,借助公司产品技术的突破和品牌认可度的逐步提升,超声产品在不断探索进入高端市场,同时公司的便携超声产品,也在不断拓展全新市场。

图表四:TE7彩色多普勒超声系统

图片来源:公司官网,格隆汇整理

研发持续,成果突出

创新是整个医疗行业不断发展的核心动力,相应的医疗器械也需要不断更新迭代。迈瑞医疗在创新上,注重自主研发从而推动产品高端化升级更新。

今年上半年,据财报中披露,公司研发费用投入持续增加,上半年研发费用7.78亿元,同比增长10.15%。在加大自主研发,科技创新力度后,公司也取得了不错的科研成果。

在产品研发上,公司推出了多款新产品并对平台系统进行优化,在竞品中性能高。具体来看:

(i)生命信息与支持类:将研发新监护参数,形成智能化产品体系。新产品包括HYPERVISOR X亚重症中央站、腹腔镜气腹机、光学硬管腹腔镜;

(ii)体外诊断类:聚焦生化,免疫自动化流水线研发,重点研究能满足临床需求的检验试剂,开发人工智能识别技术,形成智能化作业。新产品包括M6000流水线,BS-2000M全自动生化分析仪(M2)、CL-6000i M2全自动化学发光免疫分析仪以及对生化免疫试剂产品(肿瘤、甲功、贫血、肝纤)平台优化;

(iii)医学影像类:推动实时三维成像,造影成像研发进展,开发给予大数据的智能化应用系统。新产品包括:中高端台式彩超DC-80 X-Insight版、新低端便携彩超Z50/Z60及新黑白超DP50专家版、低端台式彩超DC-30 V2.0版。

销售辐射全球,深度覆盖

无论是研发新产品还是现有产品,最后都需要销售环节,实现公司的盈利增长。

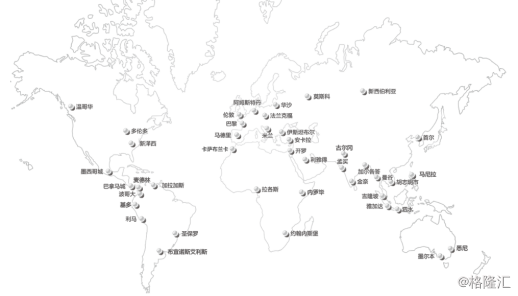

目前,迈瑞医疗的营销团队接近3000人,遍及海内外190多个国家和地区,其中在美国,英国,德国,法国等国家已经与领先医疗机构建立长期合作伙伴关系,真正实现全球深度覆盖,遍及海内外。

在北美,公司采取专业直销团队,已与美国五大集体采购组织MPG、MedAssets、Novation、Premier、Amerinet合作,项目覆盖北美近万家终端医疗机构。值得关注的是,2019上半年,迈瑞医疗在全球顶尖的心胸外科医院“英国皇家帕普沃斯医院”(Royal Papworth Hospital)实现了全院监护解决方案的覆盖。该医院在1986年进行了全球第一台心肺肝移植手术,同时与剑桥大学有着广泛的教育医学研究合作。迈瑞凭借自身产品过硬的质量,在该医院新建的剑桥大学院区,成功实现N系列监护及IT解决方案全院装机。

在欧洲,公司采用了“直销+经销”的销售模式,公司产品持续进入欧洲高端医疗集团、综合医院以及专科医院。在发展中国家如拉美地区,公司采用了经销为主的销售模式,建立了完善且覆盖度广的经销体系,产品进入了多家综合性和专科类医院。

图表五:迈瑞医疗全球布局

图片来源:公司官网,格隆汇整理

小结

根据中国医疗器械行业协会统计测算,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%,相较于同期全球4278亿美元的市场容量来比,中国市场占全球市场份额不足20%,未来成长空间可观。

作为唯一一家布局三大领域的医疗器械龙头迈瑞医疗,产品种类丰富,并在全球进行覆盖。此次业绩中报可以看出,公司一方面在创新研发上继续发力,针对高中低端客户市场进行产品优化,迭代更新,另一方面,扩大高端用户群体范围,为顶尖医疗机构提供全方位解决方案,扩大市场份额,从而带动业绩进一步增长。