下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年8月28日,上实城市开发(0563.HK)公布业绩,公司上半年实现总收入46.03亿港元(单位下同),同比增长19.9%;公司拥有人应占利润3.1亿元,同比增长22.1%;基本每股收益6.46港仙。

在公布业绩不久后,公司于8月30日根据公司股东周年大会上获授的购回授权,于香港联交以平均价每股1.1215港元购回220万股公司每股面值为0.04港元普通股,相当于公司于紧接股份购回前已发行股本约0.05%。

公告显示,股份购回总代价约为247.37万港元,从公司可作分派股息的实缴盈余拨付。股份购回下的各股实际购回价不高于较紧接每次购回前五个交易日的股份平均收市价5%。

在良好业绩以及公司回购下有望对企业估值形成正面提升作用,下面详细看看公司今年以来的基本面情况。

深耕综合运营,盈利能力业内领先

上实城开作为上实集团旗下的房地产平台,公司定位坚持立足上海,同时专注于城市运营,意在为消费者打造高品质的城市综合运营项目。而公司背靠国有背景,受中掌握大量优质资源。而近年,公司与集团已经按下了重组的加速键。

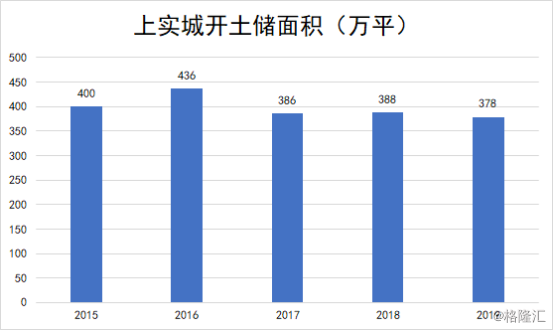

得益于此,公司的土地储备受到持续支撑。截至2019年6月30日,上实城开已拥有25个及极具竞争力及发展潜力的土 地储备项目,遍布于内地10个重点城市,包括上海、北京、天津、西安、重庆、昆山、无锡、沈阳、长沙及深圳,包括大量开发中及已在发展的中、高档住宅及商用物业,未来 可售规划建筑面积约377.5万平方米,有力支持本集团未来三至五年的发展计划。

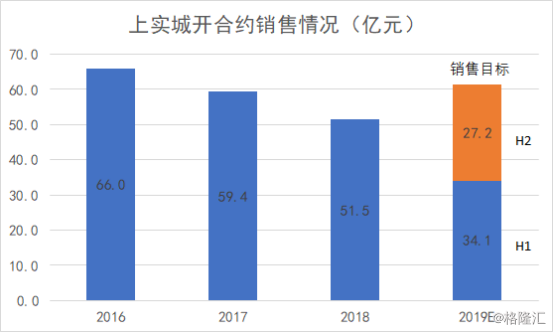

受充裕土储支撑下,叠加今年上半年上海市场有所回暖,公司合约销售业绩迎来显著回升。报告期内,公司商品房的合约销售金额为 34.14亿元,同比上 升50.1%。

报告期内,公司销售节奏持续加速,其中有三个重点项目:上海万源城、当代艺墅及西安自然界销情理想,销售额分别为13.7亿元、9.8亿元及8.4亿元,占期内合约销售总额约40.2%、28.8%及24.5%。

受到良好的销售业绩带动,上半年公司已达到年初订下的销售目标人民币61.3亿元之55.7%,目前可预计公司下半年大概率完成销售目标。而今年以来行业销售业绩普遍进入减速期,而公司达到较高的销售目标及增速实属难得,其核心因素在于上实城开自身运营实力及优质产品带动。

截至2019年6月30日,公司合约销售平均售价上升66.7%至每平方米约34500元,可见项目的品质和公司的品牌为产品带来了极高的溢价率。而溢价率是支撑地产企业盈利能力的核心因素之一。

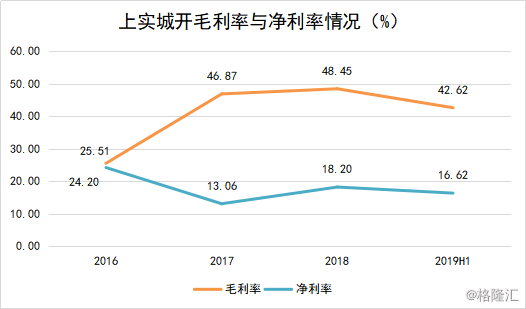

从上图可以看到,公司一直以来维持良好的盈利能力,截至2019年中期,公司毛利率为42.6%,净利率为16.62%。而上实城开这样的盈利水平在行业中处于较高水平。下图为2019年中期在港上实内房股毛利率排名。

由此可见,国有企业对利润的考核更为严格,因此上实城开在今年上半年保持着高质量增长。截至2019年6月30日,公司上半年实现总收入46.03亿港元(单位下同),同比增长19.9%;公司拥有人应占利润3.1亿元,同比增长22.1%。

报告期内,公司在建项目共13个,在建面积达312.4万平方米,主要包括TODTOWN天荟、上海滨江城开中心、西安自然界、上海上投新虹及上海上投宝旭等项目。当中,新开工项目主要来自上海莘至城、城行项目、TODTOWN天荟三期及西安自然界,新开工面积约82.1万平方米。其中项目所处地理位置优异,可见,上实城开下半年业绩值得期待。

持有优质核心资产,稳健财务匹配长线发展

上实城开作为深耕一线二线城市的企业,除了在住宅项目上具备优势之外,公司的商业物业业务同样具备优势。以上海为例,随着城镇化空间逐渐减弱,城市的项目供应逐渐下滑,但是城市的人口、经济仍在持续上升,最终将推动当地的物业价值持续上升。

而在目前“存量”市场到来之际,如上实城开这类手中紧握大量核心商业资产的企业其价值着越发显现。凭借着资源优势及多年的运营经验,公司同时积极探索房地产与金融业跨界合作与发展,境内外智慧布局,拓宽融资渠道,不断更新资产增长模式。

2019年以来,公司继续发展投资性物业业务,完善核心城市区域商业资产投资运营,正在打造的TODTOWN天荟将于今年5月成功与凯悦集团达成合作,凯悦集团旗下的国际新生活方式酒店品牌凯悦尚萃Hyatt Centric将会首度引入上海并坐落于TODTOWN天荟,该物业有望将成为上海新生代的地标性城市综合体。

截至2019年6月30日,公司在上海、北京、天津、重庆及西安等重点开发大城 市拥有多个商业项目、持有的投资性物业总面积约64.2万平方米,并有超过100万平方米的商业面积将于未来三至五年竣工。

其中,沈阳城开中心于今 年7月正式开业,其地上商业招租签约率达100%。此外,西安自然界商业招租签约面积2.2万平方米,签约率达96%。

随着新的优质商业项目不断孵化,公司的租金收入也比将“水涨船高”。期间,公司的整体租金收入3.8亿港元,同比上升9.2%,主要由于整体出租率和项目平均租金单价的上升。

与强掉速度与规模的高周转发展商不同,上实城开其经营特点在于运营,因此对于优质地段的持有物业,需要有更为稳健的财务管理水平。公司在财务上表现出上两大优势:

1.公司现金十分充裕,截止报告期末,公司持有的银行结余及现金为100亿港元,远远超过了销售回款。财务状况十分稳健;

2.身为国企,对财务长期的安全性要求十分严格,因此管理层的经营风格都偏向稳健。同时背靠母公司,上实城开不管是资源还是资金优势十分明显,而融资渠道具备长期优势,资金成本也比较低廉。

截至2019年,本公司的负债净额对权益总额比率(借贷净额(总银行及其他贷款减去银行结余及现金及受限制及已抵押银行存款) 对权益总额)为30.6%。而根据《2019中国房地产上市公司测评研究报告》显示,目前上市房企平均净负债率达92.5%,可见上实城开财务端优势明显。在稳健的财务带动下,公司持有的优质资产价值有望持续释放。

结束:

从估值上看,上实城开目前估值再次回探历史地位,PB估值接近0.4x,在行业中处于低估状态。近期,市场消息传出地产行业融资端收紧进一步蔓延至开发贷,而行业整体销售下半年逐渐承压,在不利预期下,地产板块迎来再度分化。上实城开不管市开发项目还是商业物业都重仓于一二线城市核心区域,而其国企背景决定公司具备抗周期能力,可见公司目前已具备估值重估的条件。