下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:高瑞东、赵格格、花长春

来源:宏观长春

导 读

2018年中国通过第三国对美的转口贸易非常强劲,但这种现象在2019年开始放缓。

摘 要

美国厂家和消费者仍然是加税主要承担者。2500亿元清单中,我国厂商对美出口产品的不含税单价,并未出现明显下调,但出口数量开始下滑。

我国通过韩国、越南、欧盟进行了转口贸易。2018年通过欧盟的转口贸易较为明显,而通过韩国、越南的转口贸易从2019年开始发力。从所涉行业来看,主要集中在汽车、矿产品、化工及光学仪器等。

转口贸易规模在2018年较大,在2019年有限。我们将行业分为高贸易摩擦及低贸易摩擦两组,2018年,高贸易摩擦组对非美国地区的出口增速大幅提升至10%,而低贸易摩擦组增速仅为3%。

美国针对加税产品的出口替代没有那么快。中国对美出口产品虽被加征关税,但未出现明显降价,而这些产品在非美地区出口迅猛。

无法期待3000亿清单产品大规模进行转口贸易。相较于2500亿元清单,3000亿清单中着重增加了纺织类商品,而其难以转口贸易。

正 文

一、美国目前仍然是关税的主要承担者

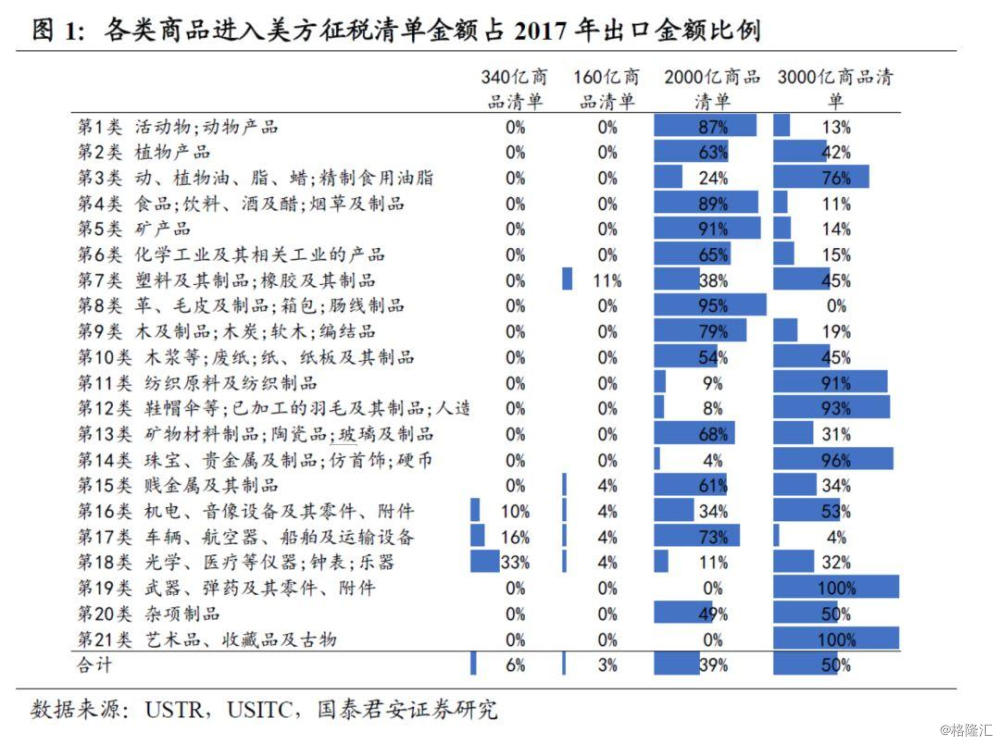

目前美国已经对中国进行了第六轮加征关税,2500亿美元清单和3000亿美元部分清单产品关税已经开始生效,整体的加征顺序为:

2018年7月6日,340亿美元清单加征25%;

2018年8月23日,160亿美元清单加征25%;

2018年9月24日,2000亿美元清单加征10%;

2019年6月15日,2000亿美元清单加征25%;

2019年9月1日,3000亿美元部分清单(约占38.9%)加征15%;

2019年10月1日,2500亿美元清单加征到30%;

2019年12月15日,3000亿美元部分清单(约占58%)加征15%。

截至2019年3月,美国厂家和消费者是加征关税最主要承担者。2019年5月,我们在报告《关税这块石头砸了谁的脚?——来自微观数据的实证》中提到,根据2019年3月份的数据,美国对中国加征关税产品的不含税价格变化不大,加征关税基本被美国消费者及厂商承担。接下来我们将数据更新到2019年6月。

截至2019年3月,美国厂家和消费者是加征关税最主要承担者。2019年5月,我们在报告《关税这块石头砸了谁的脚?——来自微观数据的实证》中提到,根据2019年3月份的数据,美国对中国加征关税产品的不含税价格变化不大,加征关税基本被美国消费者及厂商承担。接下来我们将数据更新到2019年6月。

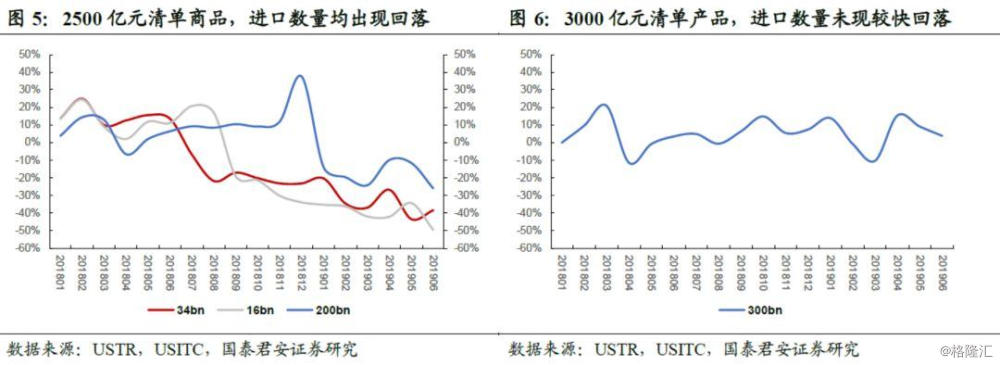

从已经生效的2500亿美元清单商品来看,美国厂家和消费者仍然是加征关税最主要承担者。从不含税单价来看,我国厂商对美国出口的商品单价并没有出现大幅度的下调,2000亿美元产品不含税单价自2019年4月份以来同比出现了小幅的负增长,但是整体降幅不大,可能有人民币汇率少许贬值的原因。但从数量来看,这些已经生效的关税清单商品,进口数量均出现回落。

从即将生效的3000亿美元的清单来看,价格从2018年下半年就开始滑落,但数量没有变化。究其原因,我们认为,除了人民币贬值之外,3000亿元清单商品的需求弹性较大,在美国总需求回落背景下,进口商存在主动降价行为。

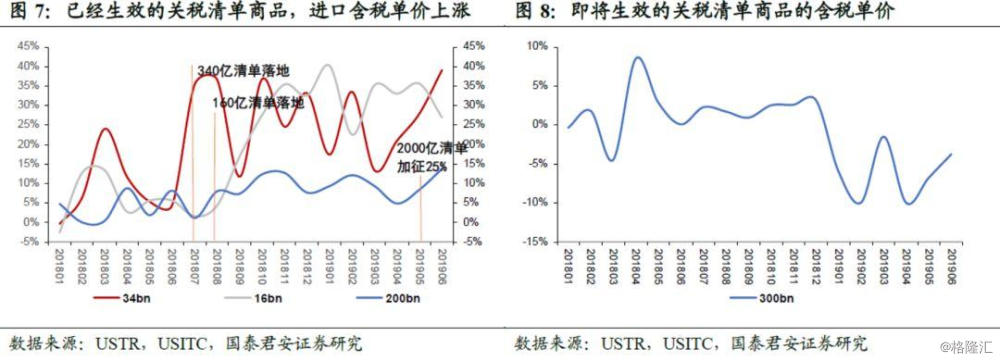

2500亿元清单产品在关税生效之后,进口的含税单价出现了相应的上涨。500亿元清单产品在2018年关税执行之后,含税单价就已经出现了上行。2000亿清单产品在2019年5月上调至25%关税,2019年5月及6月2000亿元清单对应产品的含税单价,立刻出现上行。作为对比组,从3000亿美元的清单来看,含税单价与不含税单价的走势基本相同,这也验证了我们数据有效性。

含税单价及不含税单价的差异即为加征的关税。340亿元清单和160亿清单加征税率已经基本维持在25%左右,2000亿清单商品的税率在2018年9月份以及2019年的5月份出现了两次大幅上升,分别对应了加征10%及加征15%的关税。

二、我国通过越南、韩国、欧盟的转口贸易正在进行

欧盟、东南亚、韩国是我国进行转口贸易的国家。2018年以来,中国占美国进口总份额快速下降,从2018年的21.6%下降至2019年6月份的18.1%。从中国对其他国家和地区出口的相对增速来看,2018年中美贸易摩擦之后,中国对东南亚(相对)出口增速立刻大幅上升;2019年,中国对欧盟、对东南亚、韩国的(相对)出口增速持续上升。

中国香港可能是中国转口贸易的中转站。1)从增速来看,中国对香港地区的出口增速在2018年出现了较大幅度的上升,在2019年大幅下降。香港地区对美国的出口增速在2017年较高,但是在2018年、2019年出现大幅回落。2)从绝对值来看,根据CEIC数据,2018年香港对美国出口总金额为460亿美元,而2018年中国对香港出口金额为2805亿美元。我们认为香港可能是中国转口贸易的中转站,货物先从中国出口至香港、再从香港出口至其他地区、然后再出口到美国。从香港对各地区的出口来看,2018年香港对新加坡、荷兰、越南出口增速较高,对其他各大地区的出口增速没有太大变化。

接下来我们对越南、韩国及欧盟三个地区做更为微观的数据验证。

2.1 东南亚——越南最为显著,汽车和光学仪器出现转口

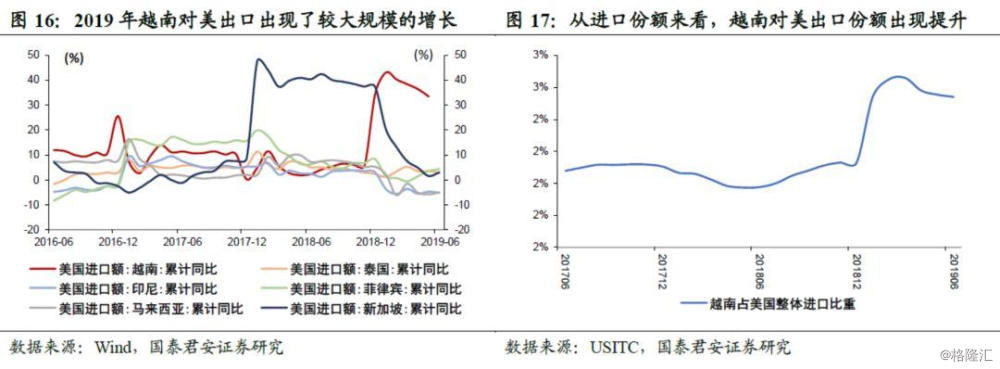

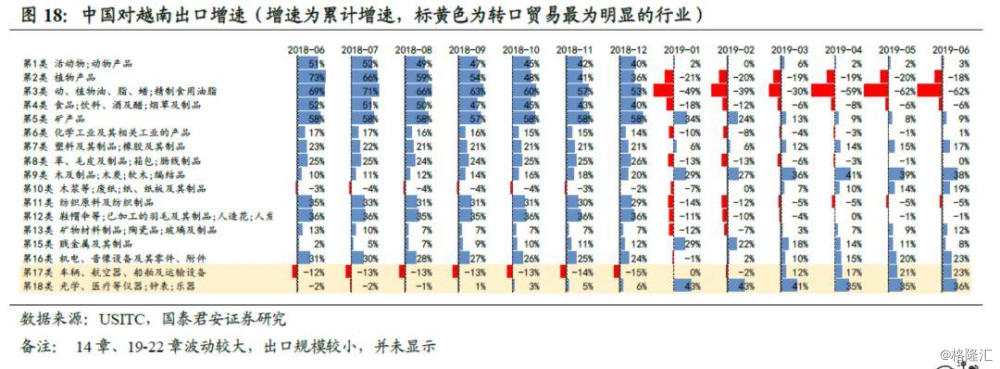

中国对东南亚国家出口增速出现大幅回升。2018年贸易摩擦之后,中国对东南亚的相对出口增速出现大幅上行,2019年以来持续上行。东盟11国中,按照2018年数据来看,中国对其出口规模较大的为越南(26%)、新加坡(15%)、马来西亚(14%)、印尼(14%)、泰国(13%)和菲律宾(11%)。从2019年来看,我国对此六国出口增速均出现了上涨。

我国通过东盟对美国进行了转口贸易。从总规模来看,2019年前6个月,我国对美国出口总金额相对于2018年同期回落了约182亿美元,而对东盟出口总金额相对于去年同期增长了约118亿美元,东盟对美国出口增加了71亿美元。从东盟国家对美国的出口增速来看,都出现了不同规模的上涨,其中2019年以越南增长最为明显。从进口份额来看,越南占美国总进口份额从2018年的2%上升至2019年6月份的2.4%。接下来我们从具体的进出口产品来分析越南对美国出口与中国对越南出口的异同性。

从微观数据来看,我国汽车、光学仪器对越南的出口,与越南对美国出口具有一致性。我们以HS2位码为单位进行分析。从出口数据变化来看,不是所有产业都出现了转口贸易,最为明显的是光学仪器(HS17)与汽车(HS18)。化工品在2018年出现了较大规模的转口贸易,而汽车、光学仪器在2019年开始转口贸易。

车辆、光学仪器的转口贸易最为明显。车辆、光学仪器(HS-17/18)中国对越南的出口与越南对美国出口的增长增速的走势是相同,转口贸易最为明显。

从出口总规模来看,转口贸易较高的行业占我国对越南出口的5%。从我国对越南转口贸易较为明显的两个行业:光学仪器(HS17)与汽车(HS18)来看,2019年前6月中国对越南出口规模为68亿美元,占对越南总出口4.6%,相对于2018年同期增长了16亿美元;2019年前6月,越南对美国出口为6.6亿美元,占对美国总出口的2.1%,相对于去年同期增长了2.2亿美元。越南对美国出口规模的增长小于中国对越南出口的增长,这种情况有两个原因去解释,一是因为中国确实在越南寻求了部分的出口替代,另一个原因在于转口贸易存在一定的时间滞后。

2.2 韩国——2019年对美出口大幅提升,但整体占比不高

2019年以来韩国对美增速持续上升。2019年前6个月,中国对韩国出口的增速出现了较大幅度提升,中国对韩国出口增长12亿美元;从韩国占美国进口总份额来看,韩国对美国出口增加31亿美元,占比从2018年的2.9%上升至2019年6月份的3.1%。

中国通过韩国进行转口贸易的主要是矿产及汽车。2018年贸易摩擦之后,中国通过韩国进行转口贸易的主要是化工品,这一产品由于2019年美国需求回落也开始出现回落。2019年,中国对韩国出口增速较快的主要是皮毛制品、矿产及汽车,其中韩国向美国出口增速较高的主要是矿产和汽车,这两个行业具有明显转口贸易。

从出口总规模来看,转口贸易较高的行业占我国对韩国出口的5%。从我国对韩国转口贸易较为明显的两个行业:矿产(HS5)与汽车(HS17)来看,2019年前6月中国对韩国出口规模为28亿美元,占对韩国总出口5%,相对于去年同期增长了4亿美元;韩国对美国出口为126亿美元,占比32%,相对于去年同期增长了19亿美元。这说明韩国在帮助中国进行转口贸易的同时,美国贸易商也在加大从韩国采购的力度。

2.3 欧盟——2018年转口较为明显,2019年出现回落

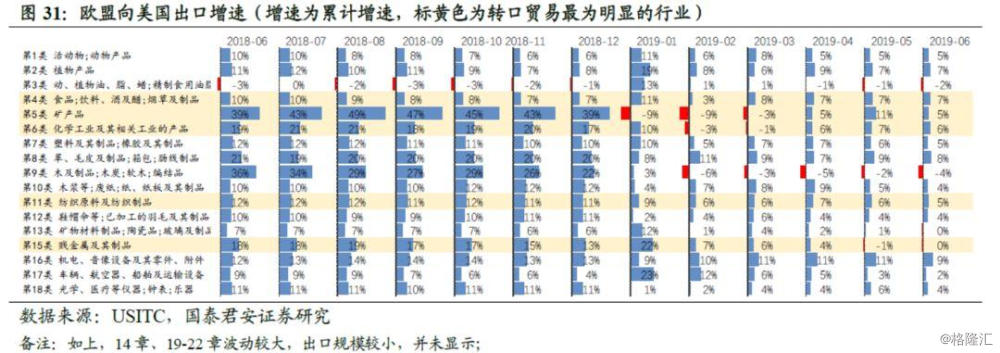

欧盟在美国进口份额中的比例逐渐提升。从绝对值来看,2018年中国对欧盟出口增长了365亿美元,欧盟对美国出口增长了566亿美元。2019年前6月,中国对欧盟出口增长了111亿美元,欧盟对美国出口增长了151亿美元。虽然美国整体内需回落,但从份额来看,欧盟在美国整体的进口份额持续增长,从2018年累计占比19%增长至2019年二季度累计占比20%。

中国与欧盟在2018年的相关性较为一致,2019年出现同步下滑。受贸易摩擦影响较大的行业,中国对欧盟增速与欧盟对美国增速的相关性在2018年较为一致,说明贸易摩擦推动了中国对欧盟的转口贸易。但是2019年,由于美国内需的下滑,相关行业增速在2019年普遍出现回落。

化工品、矿产品在2018年发生了转口贸易。从各行业的相关性来说,可以看出2018年化工品(HS6)、矿产品(HS5)、贱金属(HS15)、食品饮料(HS4)等产品,中国对欧盟的出口与欧盟对美国出口的增速是较为一致的,发生了转口贸易的可能性比较高。但是2019年,由于美国进口增速出现了整体下滑,导致中国对欧盟增速与欧盟对美国增速出现了同步下滑。

从出口总规模来看,转口贸易规模较大的行业占据中国对欧盟出口约为14%。由于我国对欧盟的转口贸易主要发生在2018年,我们在此以2018年数据进行分析。从我国对欧盟转口贸易较为明显的几个行业:化工品(HS6)、矿产品(HS5)、贱金属(HS15)、食品饮料(HS4)四个行业加总来看,2018年中国对欧盟出口规模为559亿美元,占对欧盟出口的13.7%,相对于2017年增长了94亿美元;从欧盟对美国出口规模来看,四个行业2018年出口规模为1760亿美元,占对美国出口的35%,相对于2017年增长了259亿美元。

三、总量测算——转口贸易在2018年影响较大

对于国际港口城市来说,转口贸易是非常普遍的商务活动。转口贸易又称中转贸易或再输出贸易,传统上是指进出口货物买卖不是在生产国与消费国之间直接进行,而是通过第三国转手进行的国际贸易。转口贸易分为两种,一种为离岸转手买卖,货物未曾入境,国内中间商仅买卖境外货权,将货物直接运往进口国。一种为再出口贸易,境外商品进入保税等海关特殊监管区后又运到境外[1]。自20世纪80年代以后,转口贸易成了很多国际性港口城市最主要的贸易方式,对于新加坡等国际化的运输港而言,转口贸易占总贸易的60%甚至更高[2]。

直接的转口贸易容易被识别,存在多种方式可以曲线救国。宁波海关副关长孙向阳认为,可以把最后的组装放到贸易环境“宽松”的国家或地区来规避摩擦。如香港一家纺织印染厂在遭遇美国的印染调查时,把最后一道生产放到墨西哥;清华同方在遭遇与欧盟的贸易摩擦时,把最后一道组装放在波兰华沙;中国对5 座及以下的进口轿车征收较高关税,日本的一款越野车就加装了两个折叠椅子,以税率较低的7座进口车报关等[3]。但是数据上,我们无法识别出此类操作的转口贸易,只能观察出直接的商品类转口贸易,因此,从数据上计算的转口贸易本身便会存在低估。

3.1 转口贸易在2018年规模较大,2019年开始降低

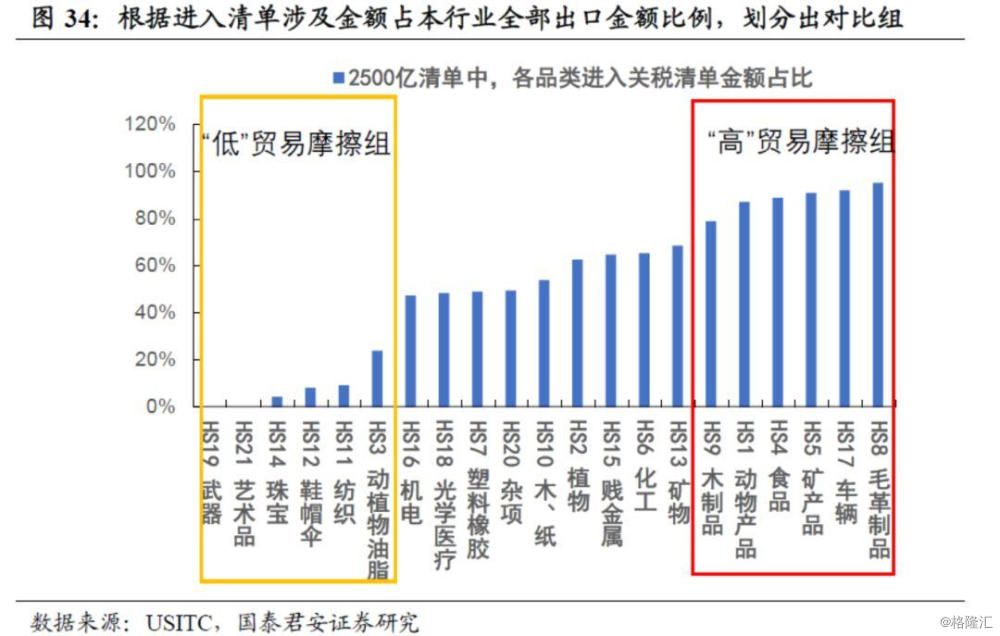

我们利用受到贸易摩擦影响品类,与非贸易摩擦影响品类的对比,来寻找转口贸易的影响。根据目前2500亿元清单下、各品类中涉及加征关税的出口金额占本行业本身出口金额的占比,来寻找受到贸易摩擦影响比较大以及比较小的品类(具体可见图1)。我们选择关税清单占比超过70%以及低于30%的组分别作为“高”贸易摩擦组与“低”贸易摩擦组来进行对比(为排除关税影响,选择2017年累计对美出口数据计算[4])。而根据我们前文对越南、韩国及欧盟三个国家的数据分析可以看出,“高”贸易摩擦组中的汽车、矿产、食品品类确实存在了一定的转口贸易。

对于高贸易摩擦组,中国对美出口增速明显低于中国对非美国地区出口增速。二者的差异可以分拆为:1)美国整体需求的回落;2)关税施加下,美国对相关产品需求的回落;3)中国出现了转口贸易,或者是寻求了出口替代。

对于各部分的计算:1)我们假设排除掉关税影响,美国国内对于“高”贸易摩擦(以下简称H组)和“低”贸易摩擦商品(以下简称L组)的内需回落的速度是相同的。因此,L组作为参照组,中国对美国L组产品出口增速减去中国对非美国地区L组增速即为美国内需回落的幅度。2)中国对美国地区H组及L组产品增速的差异,则为关税施加对H组需求的拖累。

理论上来说,中国对于非美国地区产品增速不应该受到贸易摩擦的影响,L组对非美国地区出口的增速即为世界对于中国需求的回升。但是由于存在转口贸易以及寻求了出口替代,导致H组产品对非美国地区出口增速高于了L组产品对非美国地区出口的增速。

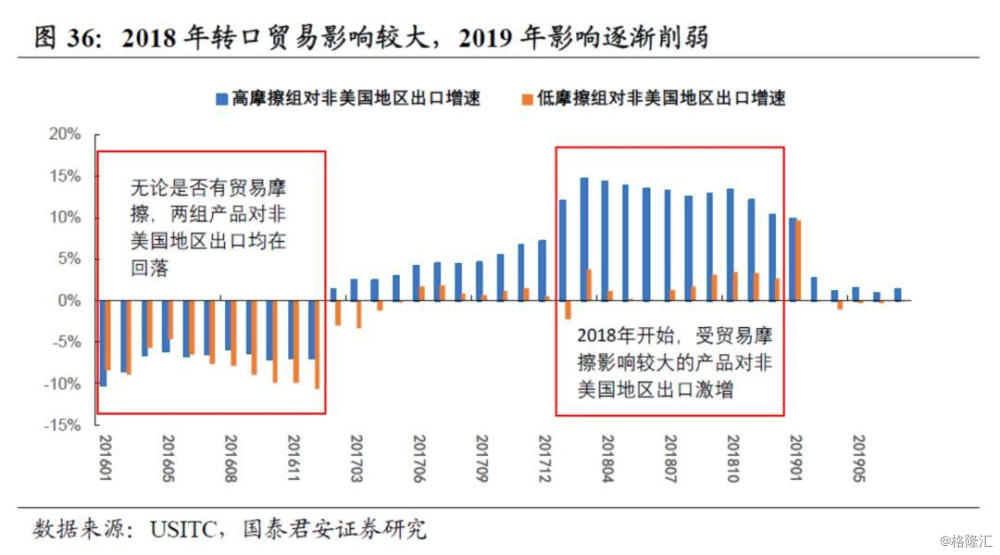

2018年转口贸易对非美地区的出口拉动非常强劲。2016年及2017年,无论是否是受中美贸易摩擦影响,两组产品对非美国地区的出口增速差异不大;2016年,增速均出现了回落,而2017年,增速均出现小幅回升。而高贸易摩擦品种,对非美国地区的出口增速更高,我们认为这是中国相关产品的竞争力加强导致。进入2018年,高贸易摩擦的产品对非美国地区的出口增速大幅提升,累计增速10%,而没有受贸易摩擦产品的增速反而仅3%;如果我们将低贸易摩擦组的产品对非美国地区的增速理解为全球需求下降的增速,则可以看出2018年受到贸易摩擦的产品对全球其他区域的转口贸易、或者是寻求出口替代的增速非常强劲。

我们认为出口替代的寻求没有那么快,中国对美产品也没有出现大幅降价,因此主要是转口贸易在拉动高贸易摩擦品对非美国地区出口的增长。

进入2019年,转口贸易的影响快速下降。高贸易摩擦的产品对非美国地区的出口增速出现大幅下降,其中转口贸易的对增速的拉动也在下降。截止2019年7月,高贸易摩擦品种对非美国地区的出口增速为1.37%,低贸易摩擦品种对非美国地区的出口增速为-0.15%。这反映出转口贸易的空间和品类是相对有限的,美国海关对此种情况的监管可能在加强,但是高贸易摩擦的品种下降增速是慢于低贸易摩擦品种的,转口贸易的效应仍然为正,并没有停止。另一方面,全球需求也在不断回落。

3.2 3000亿产品是否也能发生转口贸易?

相对于2500亿元清单,3000亿清单中着重增加了食品及纺织类商品数量。3000亿产品清单相对于2500亿清单来说,结构基本是相似的,相对着重增加了食品类商品数量,纺服类和机电、光电类产品进一步增加,高端仪器类产品也在进一步增加。

3000亿清单产品中主要是食品类产品可以进行转口贸易,纺织品类转口贸易可能性较低。从对越南、韩国及欧盟的转口贸易情况来看,目前转口贸易比较明显的品类主要是食品类、汽车类、矿产类以及化工品。3000亿产品中,相对数量规模较大的主要是食品类以及纺织品,食品类的转口贸易是存在,但是从韩国、欧盟、越南三个转口大国的数据来看,纺织品类的转口贸易可能性比较低。