下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 长江宏观固收

报告摘要

美国经济下滑、美联储降息,及全球避险资金配置等,均对长端美债有所支持

今年以来,美、欧、日等国债收益率大幅回落,欧、日众多国债收益率更是降至负值区间。举例来看,美、欧10Y国债收益率大幅回落超80bp,日本10Y国债收益率回落也近30bp。伴随收益率大幅下行,欧、日众多国债收益率掉入负值区间。受此影响,全球负利率债券规模跃升至16.2万亿美元、创历史新高。

美国长端国债收益率回落背后,是美国经济下滑、美联储降息,以及地缘政治事件频发。美国长端国债收益率,主要受美国货币环境和宏观形势,以及全球经济、海外投资者配置等影响。年初以来,美国国内,经济不断下滑、美联储开始降息。海外方面,中美贸易摩擦升级、英国退欧谈判受阻等地缘事件频发。

未来一段时间,伴随美国经济加速下滑、美联储持续降息,长端美债收益率依然存在下行空间。回溯历史,美国经济下行阶段,伴随美联储持续降息,长端美债收益率均不断回落。本轮周期,经济领先指标制造业PMI新订单指数持续、大幅下滑,预示美国经济未来一段时间趋加速下行。同时,美联储降息主要盯失业率走势;随着失业率领先指标非农新增就业不断下滑,美联储趋继续降息。

随着全球经济加速下滑,海外避险资金的追逐或进一步对长端美债形成支持。美债持有者结构中,外国投资者占比超30%。经验显示,全球经济周期尾端,外国投资者为躲避风险,往往大幅增持美债,美债收益率随之加速回落。本轮周期,随着全球经济火车头美国经济加速下滑,全球经济将显著承压。这一背景下,避险资金或将追逐美债,处于高位的美欧、美日利差等也会增强美债吸引力。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:长端美债收益率还有多少下行空间?

事件:8月以来,多个发达经济体国债收益率回落至负值区间。截止到30号,全球负利率债券规模已超16万亿美元,创历史新高。

数据来源:Bloomberg

点评:

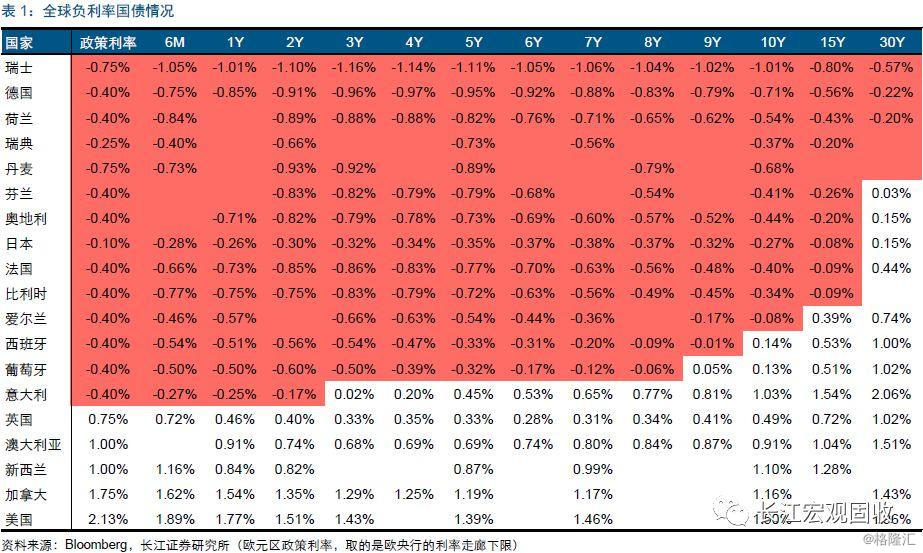

今年以来,欧、日等发达经济体国债收益率纷纷回落至负值区间,全球负利率债券规模升至历史新高。以10Y国债为例,年初至今,日本、德国、法国、英国10Y国债收益率分别回落32bp、95bp、112bp、88bp至-0.27%、-0.71%、-0.40%、0.49%。伴随收益率持续、大幅下行,日本、德国、法国,以及瑞士、荷兰、瑞典、丹麦、爱尔兰等,15年期以下的国债收益率均已降至负值区间。截止到8月30日,以欧、日债券为主的全球负利率债券的规模,已跃升至16.2万亿美元、创下历史新高。

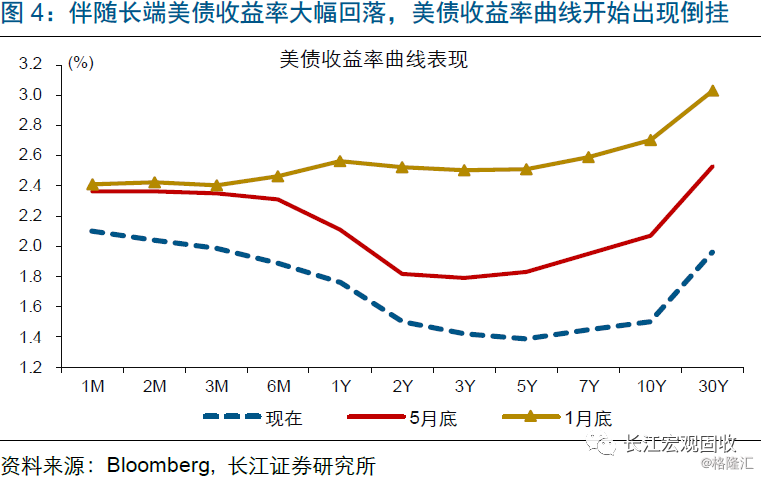

与欧日类似,美国短端、长端国债收益率全面回落,后者更是大幅下行、降至历史低位。年初以来,美国1个月至30年期的国债收益率全面回落;其中,1个月至6个月、1年期至30年期的美债收益率平均回落幅度分别达47bp、106bp。虽然没有降至负值区间,但10年期、30年期美债收益率均大幅下行至历史低位,尤其是后者已降至历史最低的1.96%。伴随着长端美债收益率大幅回落,美债收益率曲线开始出现倒挂,而这也加剧了市场对美国经济衰退的担忧,引发美股等风险资产剧烈波动。

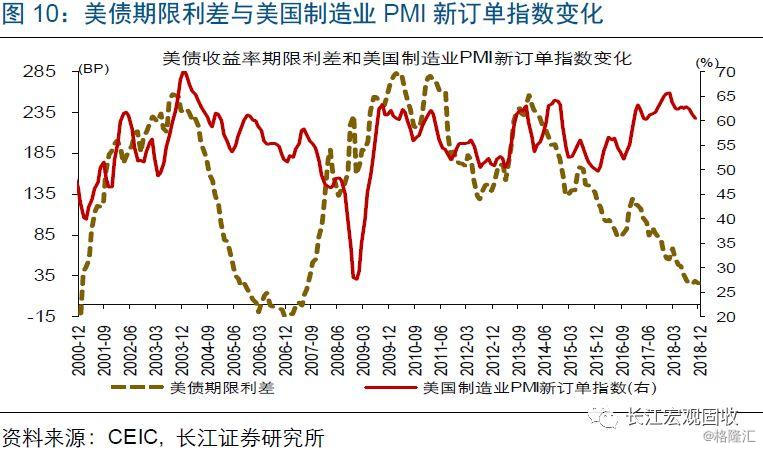

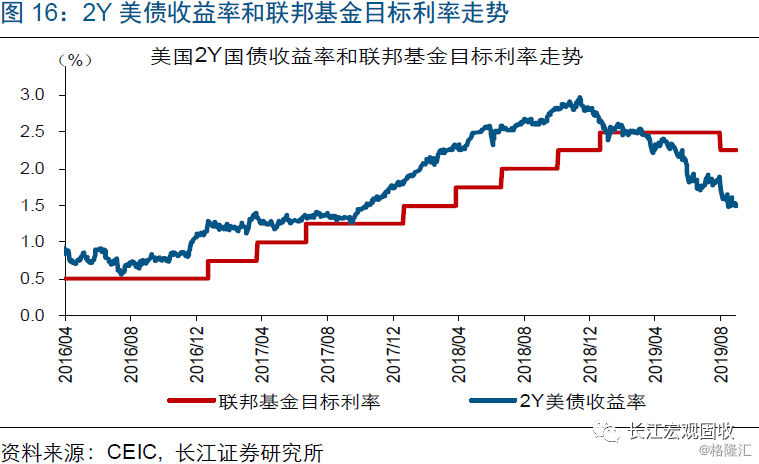

从影响机制来看,长端美债收益率主要受美国货币环境和宏观经济形势影响。以10Y美债收益率为例,可拆分为2Y美债收益率和美债期限利差(10Y-2Y)。其中,2Y美债收益率与美国联邦基金目标利率走势基本一致,主要受美国货币环境影响。同时,美债期限利差(10Y-2Y)与美国宏观经济形势密切相关。例如,当美国经济景气改善、通胀预期抬升时,美债期限利差往往大幅走扩;而随着经济景气见顶回落、通胀预期下滑,美债期限利差一般加速收窄、甚至倒挂。

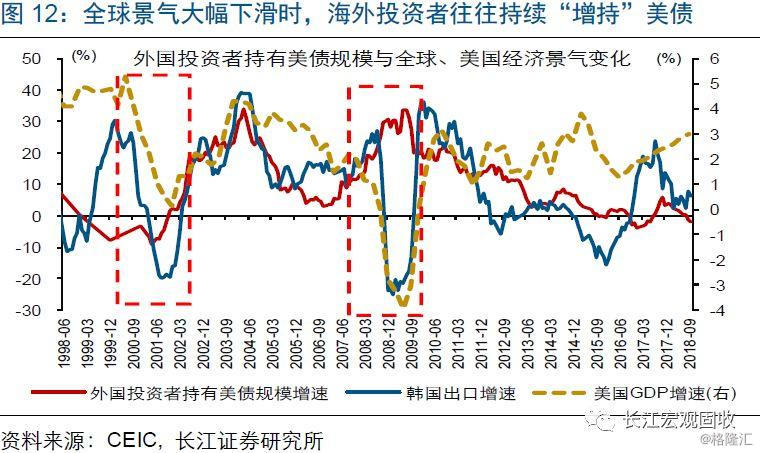

作为全球“最安全”资产,长端美债收益率还受全球经济走势、海外投资者配置行为等影响。长期以来,美债一直被视为全球最安全的资产,是各国央行和金融机构配置无风险资产的首选。美债持有者结构显示,外国投资者持有的美债占比基本保持在30%以上、长期高居第一,超过美国国内金融机构(19%)、美联储的持有占比(14%)等。回溯历史,全球经济大幅下滑阶段,外国投资者为躲避风险,往往大幅增持美债;受此影响,长端美债收益率一般加速回落。

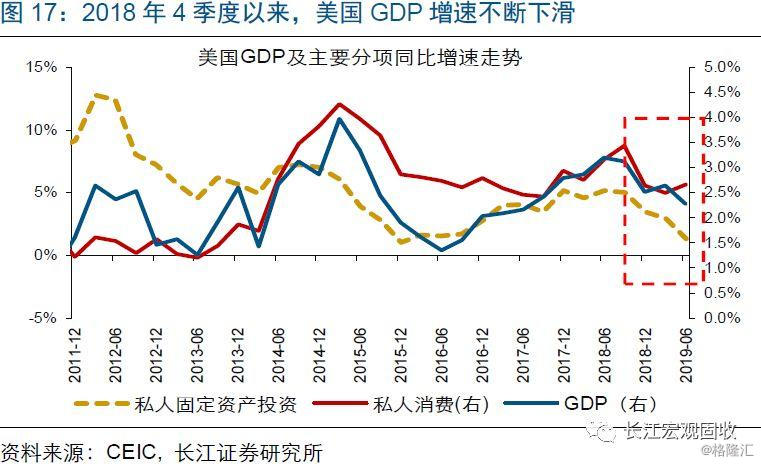

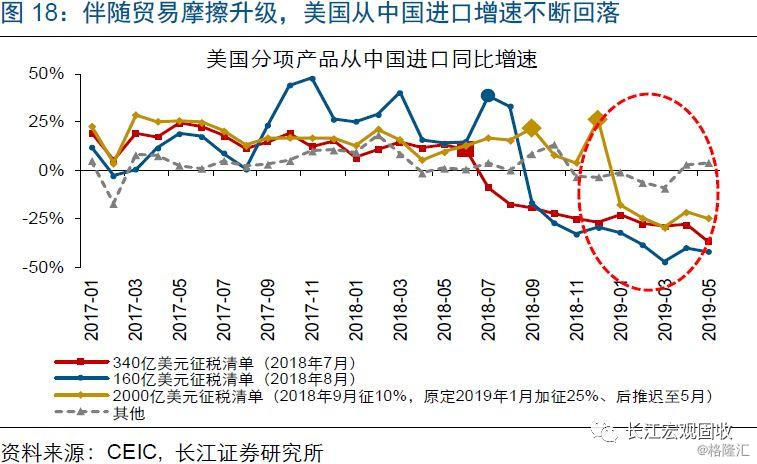

年初以来,长端美债收益率回落背后,是美国经济下滑、美联储开始降息,以及全球贸易前景不确定性上升、英国退欧谈判受阻等地缘政治事件频发。美国国内方面,年初至今,美国GDP增速不断下滑,经济景气进入回落阶段;受经济下滑等影响,美联储放弃加息,开始向市场释放降息信号、并于8月初进行了10年来的首次降息。海外方面,中美贸易摩擦再次升级,美国宣布对中国5500亿美元出口商品加征关税;同时,英国退欧谈判受阻,新任首相约翰逊频频威胁硬退欧。美国国内、海外因素综合影响下,10Y-2Y美债期限利差大幅收窄,2Y美债收益率持续回落。

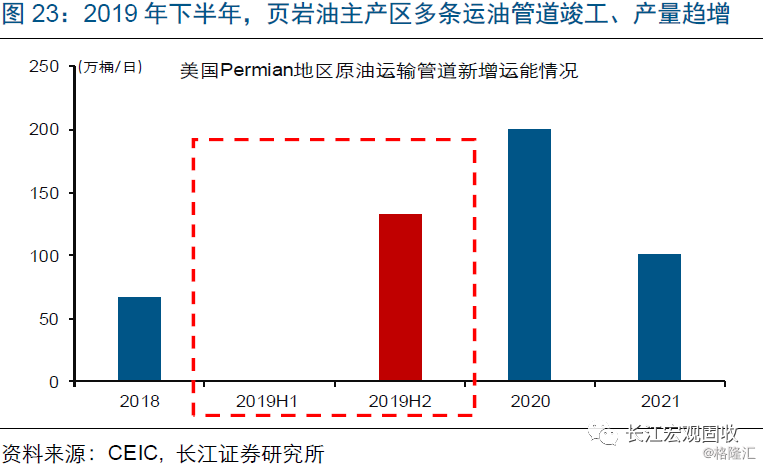

未来一段时间,伴随着美国经济加速下行、美联储持续降息,长端美债收益率依然存在下行空间。历史数据显示,美国经济下行阶段,伴随美联储持续降息,长端美债收益率将不断回落。本轮周期,经济周期领先指标制造业PMI新订单指数持续、大幅下滑,预示美国经济未来一段时间趋加速回落。同时,根据历史经验,美联储降息节奏一般由失业率走势决定。随着美国失业率的领先指标非农新增就业不断下滑,美联储趋继续降息。此外,全球需求下滑、美油产量趋进一步扩张(页岩油运能瓶颈缓解)等背景下,中低油价或将成为常态,通胀预期难推动长端美债收益率上行。

随着全球经济加速下滑,海外避险资金对美债的配置等,或进一步对长端美债形成支撑。回溯历次全球经济周期,美国经济均扮演着全球经济“火车头”角色。例如,美国经济往往率先复苏,随后带动全球经济企稳改善;而一旦美国经济开始回落,全球经济一般加速下滑。今年以来,受美国经济下滑等影响,欧洲、日本等非美经济体制造业PMI纷纷跌破荣枯线。未来一段时间,伴随着美国经济加速下行,全球经济将显著承压。这一背景下,海外避险资金或将追逐美债,进一步对长端美债形成支撑。

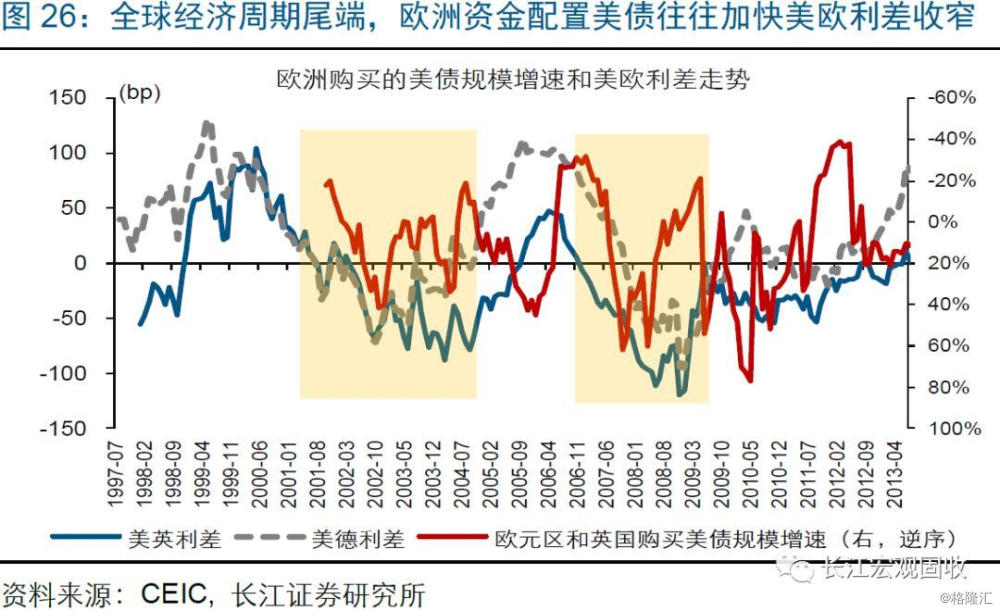

处于高位的10Y美德、美英、美日利差等,也会增强长端美债的吸引力。目前,10Y美德、美英、美日利差分别达到241bp、123bp、220bp,均处于高位。而回溯历史,历轮全球经济周期尾端,随着欧洲、日本避险资金配置美债,10Y美债与德债、英债的利差一般持续收窄至-70bp、-90bp上下,10Y美债与日债的利差往往较前期高点收窄150~200bp左右。目前处于高位的美欧、美日利差等,将提升长端美债的吸引力。

经过研究,我们发现:

1)今年以来,美、欧10Y国债收益率大幅回落超80bp,日本10Y国债收益率回落也近30bp。伴随收益率大幅下行,欧、日众多国债收益率掉入负值区间。受此影响,全球负利率债券规模跃升至16.2万亿美元、创历史新高。

2)美国长端国债收益率,主要受美国货币环境和宏观形势,以及全球经济、海外投资者配置等影响。年初至今,美国长端国债收益率回落背后,是美国经济下滑、美联储降息,以及中美贸易摩擦升级、英国退欧谈判受阻等地缘事件频发。

3)回溯历史,美国经济下行阶段,伴随美联储持续降息,长端美债收益率均不断回落。本轮周期,经济领先指标制造业PMI新订单指数持续、大幅下滑,预示美国经济未来一段时间趋加速下行。同时,美联储降息主要盯失业率走势;随着失业率领先指标非农新增就业不断下滑,美联储趋继续降息。

4)美债持有者结构中,外国投资者占比超30%。经验显示,全球经济周期尾端,外国投资者为躲避风险,往往大幅增持美债,美债收益率随之加速回落。本轮周期,随着全球经济火车头美国经济加速下滑,全球经济将显著承压。这一背景下,避险资金或将追逐美债,处于高位的美欧、美日利差等也会增强美债吸引力。

重点关注:美国8月非农新增就业人口和制造业PMI

9月3日,美国将公布8月ISM制造业PMI数据。美国制造业PMI的最新变化,或将反映美国经济在今年3、4季度的走势。9月6日,美国将公布8月非农新增就业人口数据。非农新增就业的变化,或将直接影响市场对美联储9月的降息预期。