下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着2019年8月29日,A股最后一家四大上市连锁药店之一的老百姓发布2019年中报,四家连锁药企(益丰药房、一心堂、大参林、老百姓)都公布了2019年的中报业绩。

截止2019年8月30日收盘,四大连锁药企的市值和2019年年初至今涨幅排名为:大参林(304亿,93.12%)>益丰药房(290亿,84.63%)>老百姓(216亿,61.22%)>一心堂(144亿,44.46%)。

那么,是否可以根据上面的市值和涨幅排名,就能断定这四家连锁药企的谁更强呢?答案是否定的,且听粽哥细细道来。

1

四大连锁药店的总体业绩

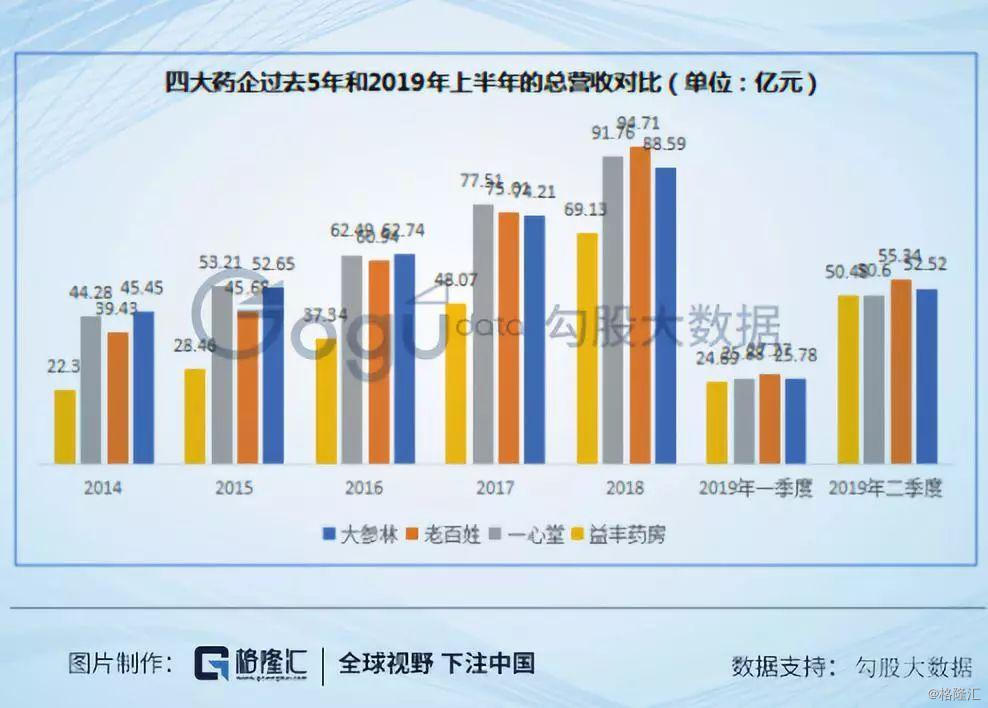

从四家连锁药企过去五年和2019年上半年总营收的整体业绩来看:

1、按过去5年合计的总营业收入排名:一心堂(405.73亿)>大参林(401.94亿)>老百姓(398.38亿)>益丰药房(280.47亿);

2、如果按2019年上半年的营业收入来算:老百姓>大参林>一心堂>益丰药房。

2019年中报数据显示,老百姓总营收跃居第一,比第二名的大参林多了4.31亿,在营收规模上,相比往年有所提高。而大参林和一心堂则相差无几,作为2008年才成立的“后起之秀”益丰药房自然排在最后。

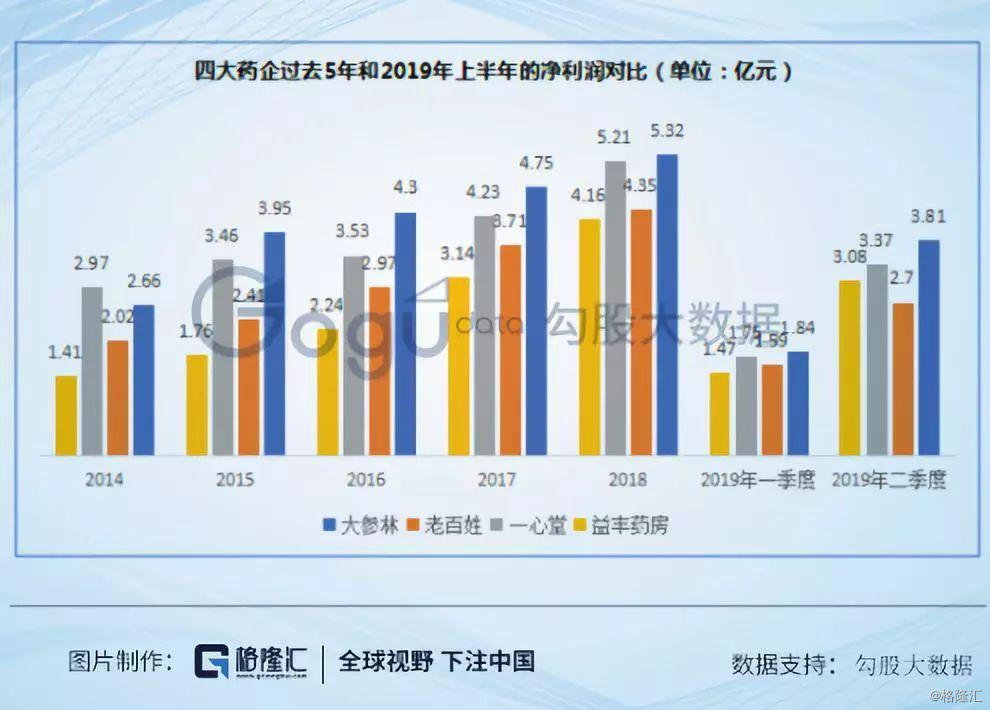

再来看一下净利润的对比情况:

1、按历年合计的净利润排名:大参林(26.63亿)>一心堂(24.52亿)>老百姓(19.75亿)>益丰药房(17.26亿);

2、从2019年上半年的净利润来看,大参林>一心堂>益丰药房>老百姓。

结合以上数据进行对比,可以得知:2019年上半年老百姓的总营收排名第一,但是净利润却排在最后。很明显,老百姓的“增收不增利”的问题是同行里最严重的。大参林上半年的总营收虽然排名第二,但是净利润却排名第一,无疑是行业里盈利能力最强的。

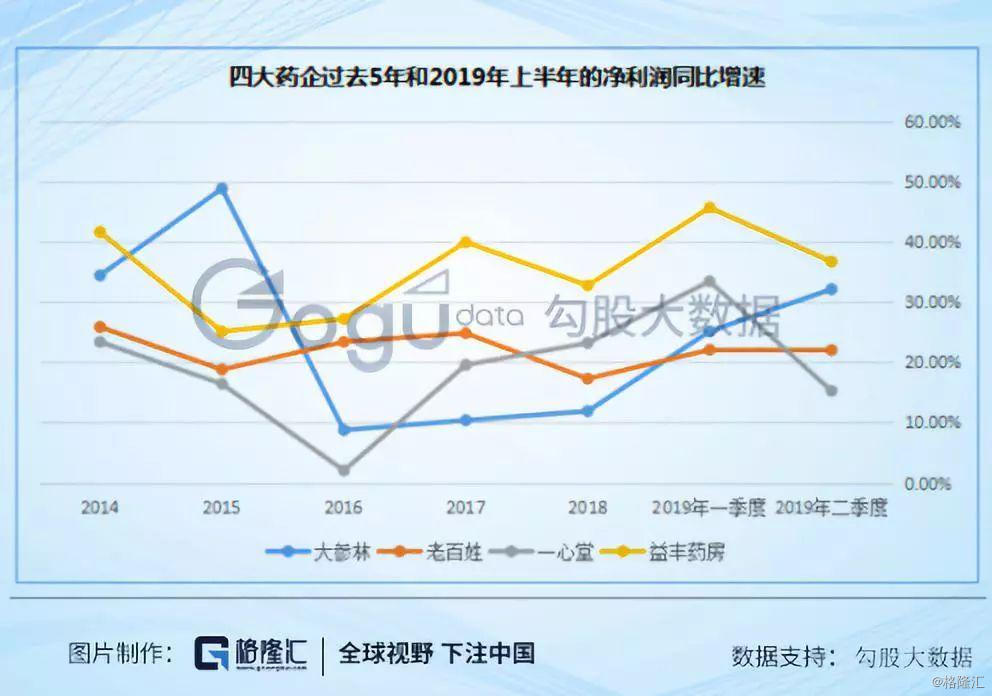

接着我们来看下历年的总营收和净利润增速:

1、从四家连锁药企的整体业绩来看,四家上市公司的总营收和净利润均保持了两位数的增速,表示行业仍保持较高的景气度,而行业集中度也保持着快速增长的态势;

2、单看药企,其中益丰药房的总营收和净利润增速都是最快的(其中有并购并表的原因),而且从2014年开始就显著高于同行,特别是2018年和今年第一、二季度的总营收增速分别达到了43.79%、66.67%和68.65%;

3、老百姓今年上半年的总营收增速则被大参林赶超,但多年保持平稳;一心堂近几年仍然毫无起色,排名垫底(主要是2018年以来公司进行了战略性的放缓并购)。

2

门店数量和布局策略

了解完四大连锁药企的总体业绩,下面就来深入探究一下四家企业的经营情况。

首先来看四大连锁药店2013-2019年的门店数量变化对比:

从门店数量来看,随着各大连锁药店的陆续上市,特别是2017年GSP监管加强、两票制、营改增药店分级分类管理等利好政策的影响下,四大上市连锁药企均加快了门店的扩张速度。

具体来看,截至6月30日,一心堂门店数量最多,达到6129家,而且全部为直营店,2013—2019年Q2复合增速达15.6%;其次为老百姓,门店数量为4579家(其中直营门店3673家,加盟店为906家),年复合增速为31.22%;第三为益丰药房,4127家(其中直营店3871家,加盟店为256家),年复合增速为31.97%;门店数量最少的为大参林,门店数量达4114家,但全部都是直营店,复合增长率为19.71%。

门店数量年复合增速最快的是益丰药房和老百姓,主要是两家药企从2017年开始就推行着“直营+加盟+并购”的扩张模式。

我们看下四大药企在全国各地的门店区域分布和地区(图2-3中含有相同区域的用加粗字体标注):

由此可以清晰的看到:

1、今年上半年新增门店数量最多的是益丰药房(572家),其次为一心堂(457家),依然保持着扩张优势,第三为老百姓(428家),新增门店最少的为大参林(313家),在门店扩张方面速度缓慢。

2、毫无疑问,竞争最为激烈的地区是华南、华东和东北地区,2018年其占总门店数量比重分别为21.86%、18.4%、15.64%。

3

各项经营数据对比

(一)主营业务及特色品种

大参林的自主品牌药品比例将近80%,最具特色的参茸滋补药材2018年毛利率达41.34%,高出中西成药毛利率5.51%,从而形成了其标志性特色产品的市场竞争优势;老百姓的中药饮片高利率也高达52.83%;益丰药房的非药品销售毛利率最高,为47.06%。

而一心堂则以中西成药的销售为主,2018年其销售占比为72.42%,毛利率35.66%,但是反而营收占比只有8.11%的中药和占比7.27%的医疗器械及计生、消毒用品,毛利率分别高达51.82%和52.57%,很显然公司需要进一步调整和优化产品结构。

(二)坪效比

接下来,我们看下四大药企2018年和2019年上半年的坪效对比情况:

目前,从四大连锁药店布局来看,主要以中小社区/成店为主,旗舰店占比较少,因此主要以连锁药店总体日均坪效进行对比。

结果显示,四大连锁药店企业中大参林的坪效最高,2018年日均坪效为85.06元/平方米,其次为益丰药房,为61.05元/平方米;一心堂坪效最低,为46.3元/平方米。而查看2019年上半年的日均坪效,最高的仍然是大参林,为87.5元/平方米,相比去年有所提高;其次为益丰药房,最低的仍然是老百姓和一心堂,而且两家药企相比去年不升反降。

归其原因,除了经营效益外,主要原因还在于上面粽哥所统计的连锁药店的区域布局情况所决定:

1、大参林主要与参茸贵细等高客单价产品销售占比相对较高,以及广东省经济区域发达平均客单价较高的原因有关;

2、一心堂则主要集中在西南地区,小型店和乡镇店分布较多,平均客单价较低;

3、老百姓、益丰药房偏中型店的布局且多集中在中部和东部主要城市,消费能力及客单价较西部地区稍高,坪效居中。其中,老百姓由于近几年大量的新跨省份并购(例如甘肃、内蒙古等区域的并购),店型结构也随着并购变化较大,因此呈现出综合坪效近几年逐步下降的态势,与公司实际经营能力变化相关性不大。

4、益丰药房主要在已布局的相对成熟的6个省份内做加法布局,门店成熟周期短,而且以自建店发展为主,整体店型结构(旗舰店、中心店、社区店等各自的占比)变化不大,叠加江苏和上海区域的医保资格扩容机会,综合坪效快速提升。

(三)销售数据情况

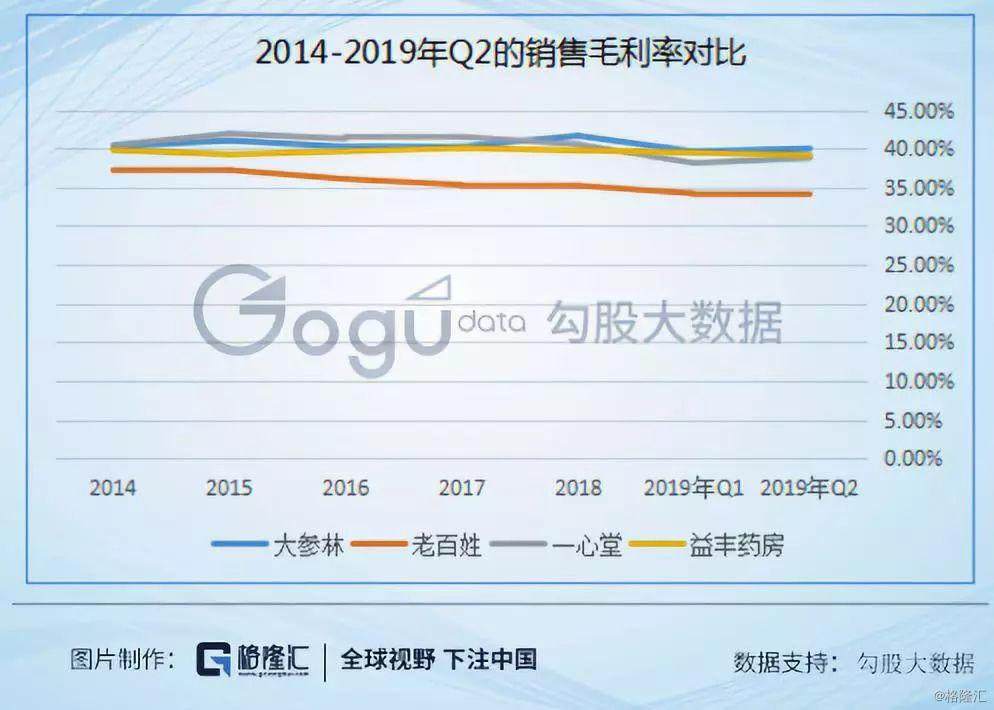

过去6年来,四大连锁药店的毛利率都呈现微跌的态势,其中大参林由于区域布局优势毛利率稍高,2018年达到41.65%。特别是老百姓的销售毛利率是同行里最低的,而且下降幅度比较大,2018年仅为35.21%,远低于同行的平均水平。

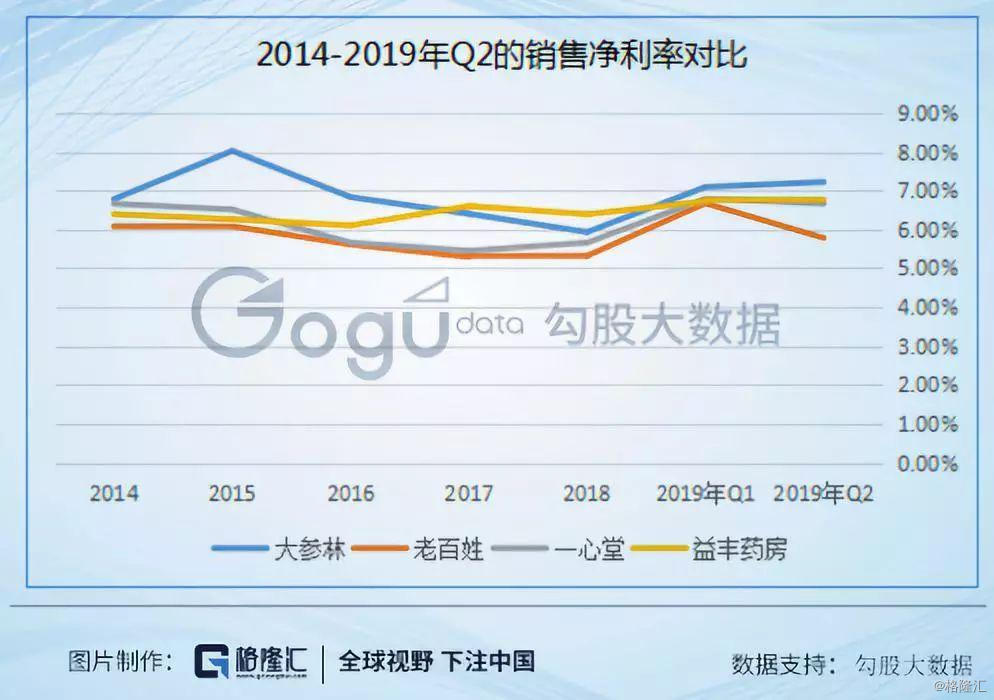

从销售净利率的对比情况来看,四大药企今年相比去年略有提升,特别是一季度上升明显,而到了第二季度,只有老百姓的净利率是环比下滑的。至此,老百姓的销售毛利率和净利率出现了“双降”,都远低于同行业的增速。

从大参林和老百姓的对比来看,主要是前者的处方药销售占比相对较高,并且考虑到2018年执行的增值税改新政策,一定程度上提升了四家上市公司这几年的净利率和毛利率水平。

但总的来说,四家上市公司近几年毛利率、净利率均变化不大,总体来看随着规模优势的提升呈小幅上升态势,兑现行业长期成长盈利能力提升的逻辑。

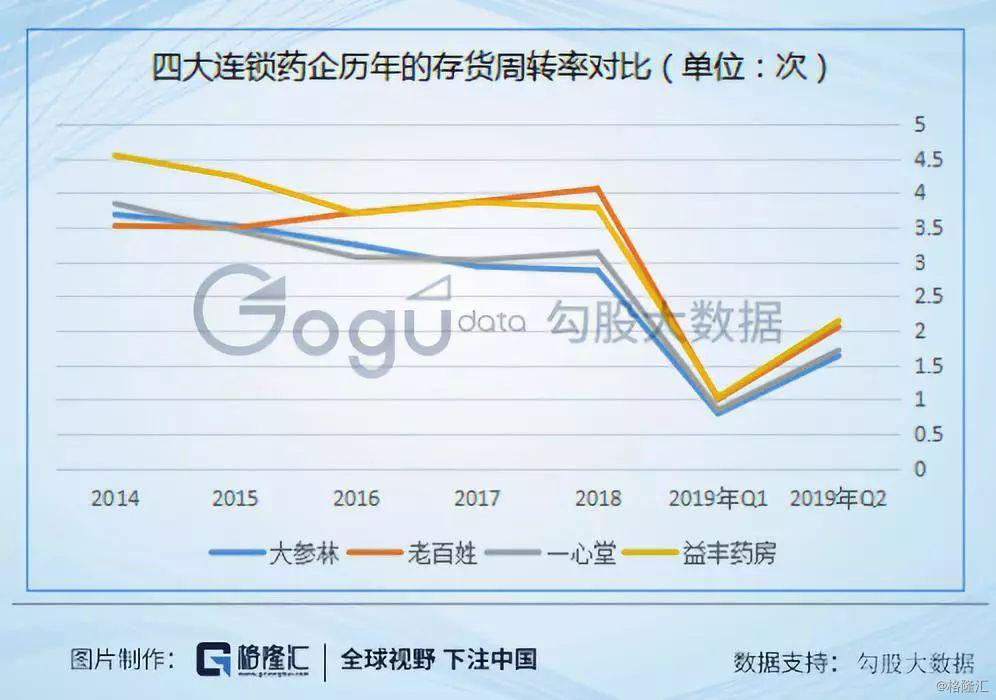

从2017年和2018年老百姓的存货周转率是最高的,分别为3.7、3.87次,这说明存货周转质量得到了提升,反映出公司优质的供应链管理能力,主要得益于在全国范围内实现了门店 ERP 自动请货,以及大型配送中心实现了TMS订单调配、车辆调度、运费结算的信息化、可视化管理。

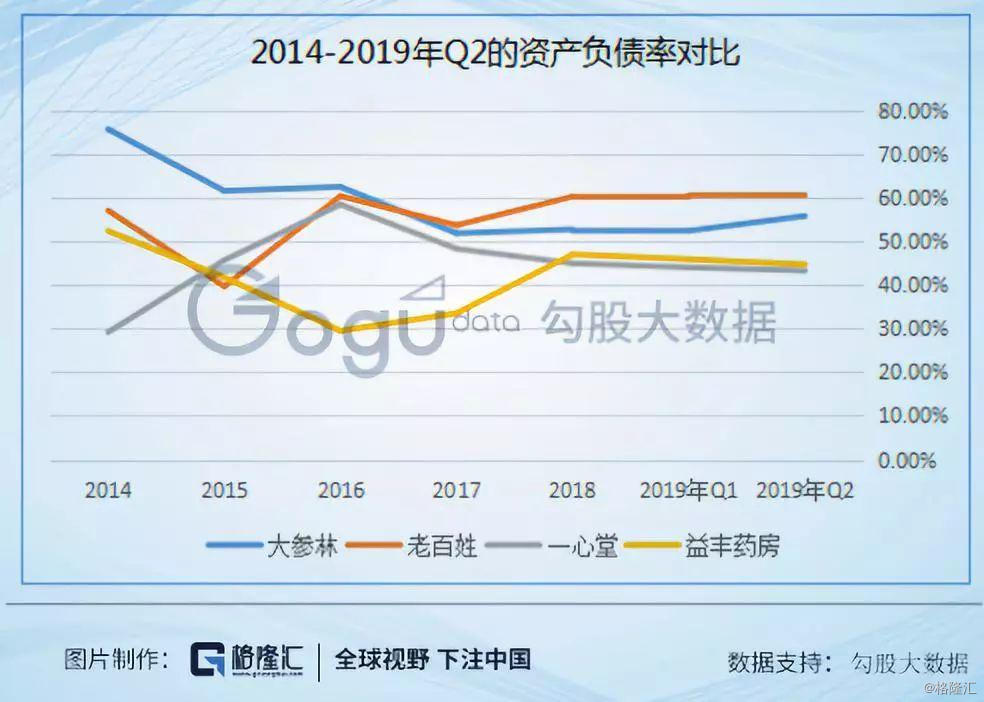

接下来对比一下资产负债率的情况:

从图中可以看出,从2017年以来,老百姓的负债率一直都比同行高,而且没有下降的迹象,其次为大参林,今年二季度负债率有所上升,表现最好的是益丰药房,自2016年负债率达到公司上市以来的最高点之后,就开始出现连续下降的态势。

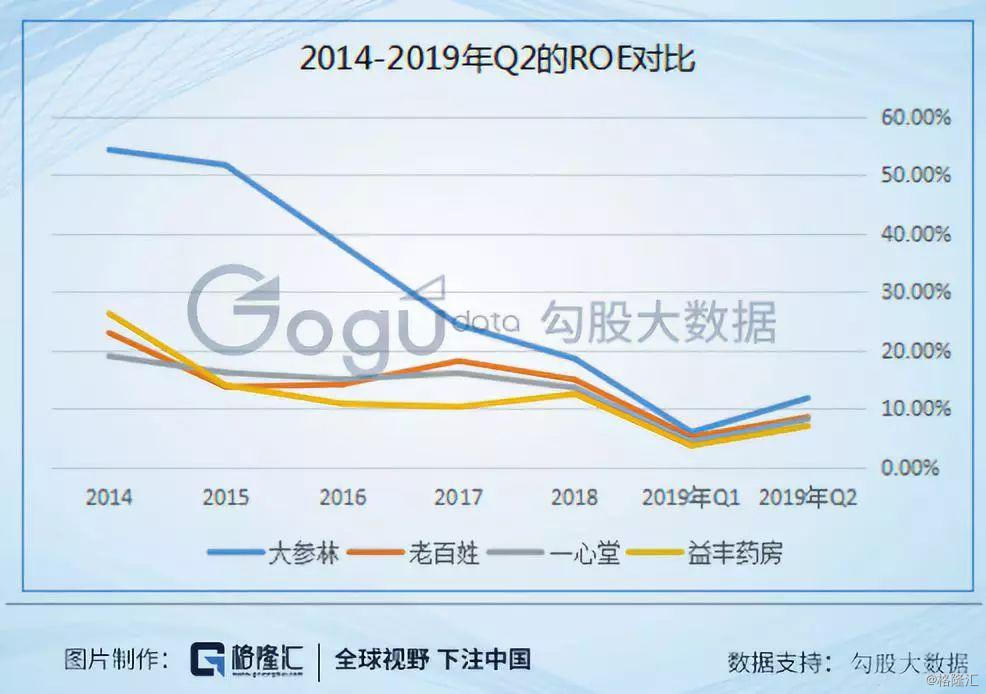

如果看净资产收益率的整体数据,四家连锁药企都呈现下降趋势,主要是由于刚上市后融资、并购等原因账上现金储备逐渐增多,以及大量开店导致新店及次新店增多等原因。其中,最为严重的是大参林,但这是由于公司是2017年7月份才上市,新股IPO融资之后,ROE都会出现明显的下降,但随着新店率的逐步稳定,今年二季度出现了明显的上升,高于另外三家。

4

结语

综合上面的数据来分析,可以得出以下几点结论:

1、整体销售数据。按照历年的总营收和总门店数量来看,一心堂都是最大的,但是按总盈利能力来看,赚钱能力最强的是大参林,归结原因主要是由于处在经济发达地区,人群消费能力高,而且销售的参茸滋补药材和中药饮片毛利率都很高,再加上公司牢牢把握住了“处方药外流”的利好政策,这些都是大参林能够“一枝独秀”的重要原因。

2、并购扩张。由于上市以来并购扩张迅猛,2008年才成立的“新秀”益丰药房成为了行业里总营收和净利润增速最快的“新星”,而由于上市前门店数量就已经是行业里最多,一心堂近几年选择战略性的放缓并购,所以增速排名靠后。

3、经营质量。目前,从四大连锁药店布局来看,主要以中小社区/成店为主,旗舰店占比比较少。四大连锁药店企业中大参林的坪效一直都是最高的,其次为益丰药房,一心堂坪效最低。

4、销售能力。自上市以来老百姓的销售毛利率和净利率连年出现“双降”,远低于同行业的水平,但由于这两年改进了供应链的管理能力,其存货周转率近两年保持行业最高。

5、负债率和现金流把控。从2017年以来,老百姓的负债率一直都比同行高,而且没有下降的迹象,其次为大参林,表现最好的是益丰药房,自2016年负债率达到公司上市以来的最高点之后,就开始出现连续下降的态势。

总的来说,以往单纯靠“拼价格抢市场”的策略已经行不通了,药店同质化严重,更需要连锁药企做出差异化竞争,而至于哪家企业能够站到最后,决胜点就在于谁最终能够更好的提高企业的核心竞争力,做好精细化管理,提高经营效率。

经营能力是连锁药店行业最大的壁垒。在政策的应对方面,不管是处方药外流、两票制或者营改增,在消费升级不可逆的趋势下,无疑各大药企间的区域垄断,服务质量等方面都会面临着激烈的竞争。