下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

“学而优则仕”——《论语·子张》。这句两千多年以前的话很好的总结了从古至今,从治学到从政的上升通道。

这句话之所以在现在仍然流行,是因为仕途仍然是一条比较好,或者说至少比较“保险”的职业路径。

1993年起我国开始实施公务员制度,1994年公务员考试开始在全国推行。国家公务员考试又称“国考”,地方公务员考试又称“省考”,其重要程度足以与高考、研究生考试并列,分别代表了从高中升本科、本科升研究生与大学到公务员的人生不同阶段。

到今年已经是公务员考试的第十五个年头了,公务员考试的招录人数与报名人数屡创新高的同时,围绕着国考与省考形成了一个庞大的,以考试培训为主的产业链。中公教育与华图教育是其中的两大巨头,他们之间的“相爱相杀”,堪比K12培训中的好未来与新东方。

1

中国职业教育体系一般分为学历教育与非学历教育。非学历教育提供就业所需知识与技能培训,但不会授予学位或学历证书,而学历教育会在完成教育后授予学历证书。

相比于学历教育,非学历教育的受众更加广泛,受众年龄跨度更长。非学历教育主要包括职业技能培训与职业考试培训,区别就在于目的是获取技能还是考取证书。比较出名的,新东方烹饪学校、北大青鸟等就属于职业技能培训,而中公教育、华图教育就属于后者。

图:中国职业教育体系

职业考试培训还可以往下,根据不同的资质与证书的种类细分。主要有公务员考试(国考、省考)、事业单位考试、教师资格、事业单位招录、金融类资格证书、银行农信社招录等等的相关培训。

职业考试培训的赛道比较分散,这是由职业考试的基本特性与参加职业考试的人的基本特性所决定的。1)公务员考试、事业单位考试、金融类资格证书考试等一般每年只考一次或两次,而且时间很短,比如说每年国考考一次,大部分省考也是一次(少部分两次)。这些考试并不需要一整年的时间参加培训进行复习,所以导致了相关考试培训难以形成连续性业务,业绩的季节性非常明显;2)参加考试的人以成人为主,考试不具有强制性,全凭用户的主观意愿,并且成年人的自学与资源搜集能力也相对较强,故职业考试培训的获客成本会相对较高;3)与K12和英语培训高度集中于中心城市不同,职业教育的需求广泛分布于从一二线到四五线及以下的县市之中;4)职业考试种类非常之多,各种考试之间的差异显著,导致大部分培训机构都精于同一类型的考试,而各细分考试类型的天花板并不高,所以,行业龙头较难形成。

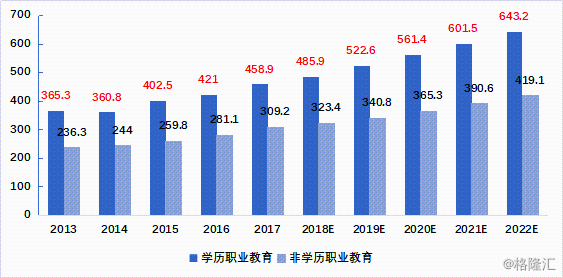

整体而言,职业考试培训的赛道还是非常广阔的。2013~2017年,非学历职业教育的市场规模由2363亿元增至3092亿元,年复合增长率为7.0%。预计2018~2022年,市场规模将由3234亿元增至4191亿元,年复合增长率为6.3%。

图:2013~2022E 职业教育市场规模(十亿元)

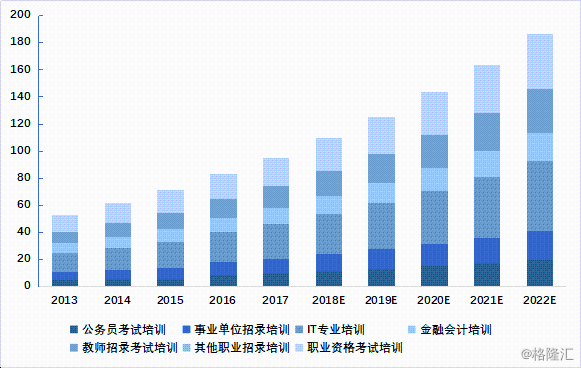

非学历职业教育市场按照考试类型分为多个赛道,以IT专业培训与职业资格考试培训占比最大。预计2018年至2022年,IT专业培训市场规模由296亿元增至519亿元,年复合增速为15.1%,职业资格考试培训市场规模由242亿元增至405亿元,年复合增速为13.7%。

来源:华图教育招股书

2

2017年国务院发布《国家教育事业“十三五”规划》,将加快发展现代职业教育列入规划目标。此后,职业教育相关的政策加速密集出台。

2019 年 2 月,国务院印发的《国家职业教育改革实施方案》,提出从 2019 年开始,在职业院校、应用型本科高校启动“学历证书+若干职业技能等级证书” 制度试点(即 1+X 证书制度) 工作,鼓励职业院校学生在获得学历证书的同时,积极取得多类职业技能等级证书,拓展就业创业的本领,从而缓解结构性的就业矛盾。

同月,中共中央、国务院印发《中国教育现代化 2035》,后续印发的《加快推进教育现代化实施方案(2018-2022 年)》。在推进教育现代化的总体目标中,明确了职业教育服务能力显著提升,以职业教育产教融合为重要着力点。

在今年3月的政府工作报告中,“就业优先”首次被置于宏观政策层面,报告同时强调“必须把就业摆在更加突出位置”。其中提到了“从失业保险基金结余中拿出 1,000 亿元,用于 1,500 万人次以上的职工技能提升和转岗转业培训”、“高职院校大规模扩招 100 万人”等具体工作计划。

5月,国务院办公厅印发《职业技能提升行动方案(2019-2021年)》。方案指出,2019年至2021年,持续开展职业技能提升行动,提高培训针对性实效性,全面提升劳动者职业技能水平和就业创业能力。三年共开展各类补贴性职业技能培训5000万人次以上,其中2019年培训1500万人次以上;到2021年底技能劳动者占就业人员总量的比例达到25%以上,高技能人才占技能劳动者的比例达到30%以上。

同月,国务院成立就业工作小组,统筹协调全国就业工作。李克强批示用好1000亿失业保障金、建设知识性技能性劳动力大军。

今年以来,职业教育的政策密集度是前所未有的,若干政策涉及了职业教育的方方面面,极大的利好学历职业教育与非学历职业教育的发展。

3

前面提到,由于职业考试与参加职业考试的人的基本特点决定了职业考试培训的市场是个分散的市场。那么,随着行业发展,行业集中度提升是不是伪命题呢?或者说未来有没有可能形成跨各种考试类别的行业龙头呢?

回顾中公教育的发展轨迹,我们认为细分市场的龙头形成之后,行业天花板导致扩品类成为必然。

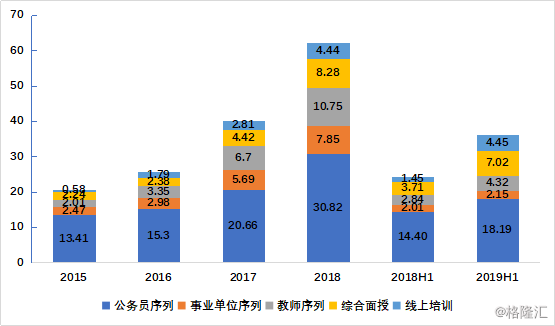

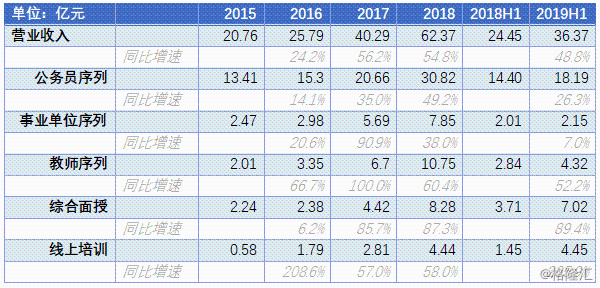

相比于其他考试,公务员考试由于创办时间长、标准化程度高、受重视程度高而发展的比较成熟,行业集中度较也相对较高。2015年,中公教育已经是公务员序列的考试培训市场的龙头了,其市场占有率约20%。扩品类成为必然。彼时,公务员考试在中公教育营收中的比重高达65%。

图:2015~2019H1 中公教育分业务收入

过度依赖单一考试类别使得公司的营收出现明显的淡旺季,国考在Q4,省考在Q1,考试之前的一段时间是培训旺季,而考试之后的一段时间则为培训淡季。淡季的时候,学员少但培训机构照常运营,培训老师照聘,培训教室照租,这无疑是对培训资源的浪费。

并且,依赖单一考试类别的弊端还在于,公司业绩会受细分考试的景气度影响较大。

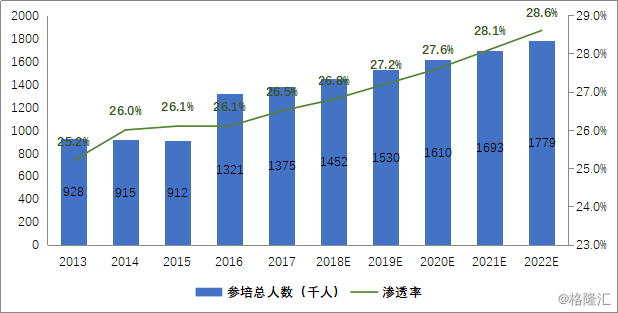

2010~2017年,受公务员招录人数与培训渗透率提高的影响,公务员考试培训处于快速发展时期。按这个趋势下去,公务员考试培训问题不大。华图教育在招股书中预测,2018年至2022年,公务员考试的参培总人数与渗透率还会继续提高。但现在看来,这样的预测未免有些乐观了。

图:2013~2022E公务员考试参培总人数与渗透率

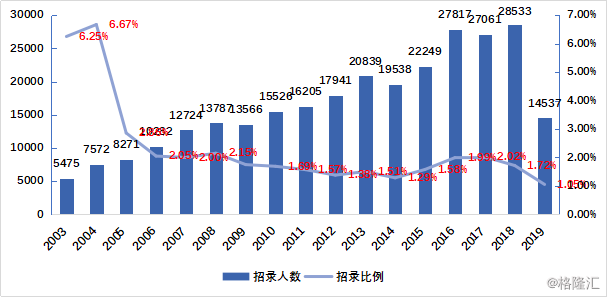

受国家机构改革的影响,2019年国考招股人数剧烈收缩,较2018年几乎腰斩,招录比例也下降到了1.05%,这无疑会挫伤相当一部分考生的报考意愿,进而利空相关行业。2019年的省考招录同样也缩招约四分之一,相关行业受到了显著冲击。

图:2003~2019 国考招录人数与比例

相比之下,其他考试类型的景气度则较高。譬如教师序列考试,去年8月22日与今年7月15日,国家分别发布了《关于规范校外培训机构发展的意见》和《关于规范校外线上培训的实施意见》,明确了线上与线下校外培训教师均须取得教师资格证。《中国教育现代化 2035》也指出,要建设高素质专业化创新型教师队伍,要完善教师资格体系和准入制度。这些政策的出台加大了考证培训需求,带动教师招录及资格培训市场快速发展。

在中公教育最新的半年报中,公务员序列考试的占比已经下降至50%,教师序列考试与综合面授的同比增速达到了52.2%和89.4%。

扩品类的道理大家都懂,不过品类不是说扩就能扩的。

大多数培训机构的诞生,都是以培训老师为核心,依靠口碑酝酿逐渐壮大。在达到一定规模以前,这个模式是没有问题的。

不过,在达到一定规模以后,机构的壮大就会进入瓶颈期。这一方面是由于老师存在感很高,被其他机构挖角或者自己出去创业的风险很高;另一方面,则是因为不同考试之间差异大,“隔行如隔山”,单靠“名师”在一种考试类型取得成功,难以复制到另一种。

培训机构通常呈现出一定的地域性,全国性的巨头很少,这是因为铺渠道是建立在口碑与品牌之上的,而口碑与品牌的建设不是一蹴而就的。培训机构突破瓶颈的关键在于,将非标的培训服务尽量标准化,然后将这种模式复制到不同的地区与不同的品类。

就好像是麦当劳一样,虽然它不是当地最好吃的食物,但却是到一个陌生城市能吃到的最安全、最具性价比、也最不容易让你失望的食物。

4

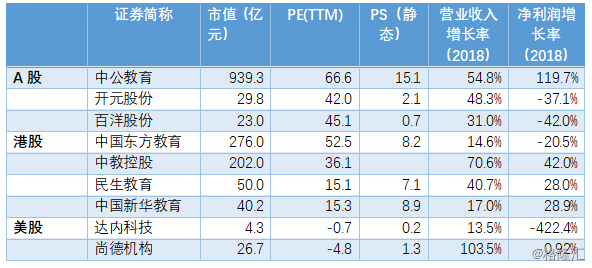

无论从市值还是营收规模来看,中公教育都是已上市的中国职业教育第一股。并且,从营收与净利润增速来看,中公教育成功地通过铺渠道和扩品类,打开了天花板,营收与净利润增速非常可观。

非学历职业教育相较于学历职业教育,具有较强的自我复制与增长潜力,业绩弹性也会比较大。再加上今年以来政策倾斜幅度比较大,市场给相关公司的估值都较高。相比之下,中公教育的估值有业绩支撑,根据Wind一致预期,公司2019年预计实现净利润16.89亿元,对应PE-2019=56倍。

来源:Wind

来源:Wind