下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

虽说2019年宏观经济在下行,但作为中国市场经济中最活跃的一份子,聚焦于本地生活的美团点评却似乎并未受到太多影响,反而呈现更大的活力,在宽敞的赛道上一路前行。

近日,美团点评发布了公司上市以来堪称“最美”的财报,截止6月底,美团点评在过去一年内已经为4.23亿人提供本地生活服务,更为高达590万商家提供多样化的服务。那么这个与我们日常生活息息相关的超级平台的财报状况如何呢?下面具体来看一看。

一、超级平台业绩持续高增长,Q2首次盈利

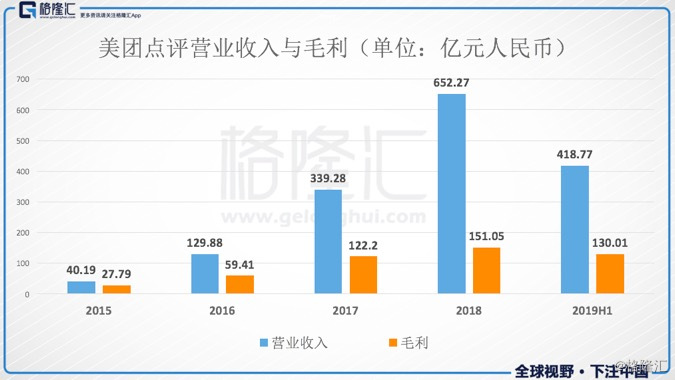

2019年上半年美团继续稳步推进“Food+Platform”战略的实施,超级平台优势进一步凸显,经营效率进一步提升,整体经营持续向好发展。受益于所有业务分部的强劲增长,美团点评2019年第二季度实现营收227亿元人民币,同比增长50.6%,保持高增长之势。

由于业务规模扩大,餐饮外卖毛利率持续改善以及新业务亏损收窄,美团点评的毛利总额增至79亿元人民币,同比增长179.5%。

美团成功于今年二季度扭亏为赢,取得突破性的新进展,标志着公司正式步入规模化盈利阶段。数据显示,美团点评二季度经调整EBITDA为23.3亿元人民币,环比增长407.9%,继上季度后再次取得正值;经调整净利润为14.9亿元人民币,首次转为正值。

美团点评实行“Food+Platform”战略,以吃为核心,业务遍及餐饮外卖、到店、酒店旅游、票务、出行、生鲜零售等众多领域,其中美团外卖解决了270万骑手的就业问题,在我们的日常生活中处处都有“美团黄”的身影。但正因此,看似没有边界的美团在大众看来似乎很难实现盈利,至少还没那么快,毕竟京东亏损了十二年,亚马逊亏损了二十年。

惊喜的是,今年一季度美团点评经调整的EBITDA首次转正,市场开始预计美团的盈亏平衡点有望到来,其中海通证券发布研究报告预计美团点评将于2020年实现规模化盈利。而这一转折点比大家预计的来的更早,今年二季度美团点评经调整净利率首次为正,实现整体盈利,大超预期。

二、规模经济效应进一步显现,变现率持续提升

美团是一个聚合了30种以上本地交易服务的超级应用,今年六月,美团宣布将品牌色统一为黄色。“美团黄”覆盖了线上线下,除了线上App变更为黄色外,美团的线下触点和交互入口也整体变为黄色,推动流量与品牌一体化。统一品牌色之后,美团的规模经济、网络效应有望进一步强化。事实上,随着美团生态链的不断完善,其规模经济效应已经愈加明显了。

财报显示,美团点评第二季度的交易金额再创历史新高,总交易金额达1592亿元人民币,较去年同期的1237亿元增长28.7%,其中餐饮外卖的交易金额为931亿元人民币,到店酒旅的交易金额为513亿元人民币,新业务及其他的交易金额为148亿元人民币。

美团点评的经营数据十分强劲,平台年度交易用户数、每用户平均交易笔数、年度活跃商家数持续提升。截至2019年6月30日止十二个月,美团点评的交易用户数目达4.23亿,同比增长18.4%;活跃商家数目达590万,同比增长16.2%;每位交易用户平均每年的交易笔数提升19.2%至25.5笔。2019年第二季度,美团点评累计餐饮外卖交易笔数达20.85亿笔,同比增长34.6%,国内酒店间夜量达9400万,同比增长28.9%。

美团的餐饮外卖业务具有强大的规模经济效益。这是因为随着平台上交易笔数的增加,订单密度也相应增加,故在一次骑行中收集更多订单的概率改善,这能够进一步降低美团每张订单的平均配送成本。随着业务规模继续扩大,美团的人工智能订单调度系统能够收集更多数据以优化路线算法,提高配送效率,这意味着即时配送的网络效应仍有进一步改善空间。

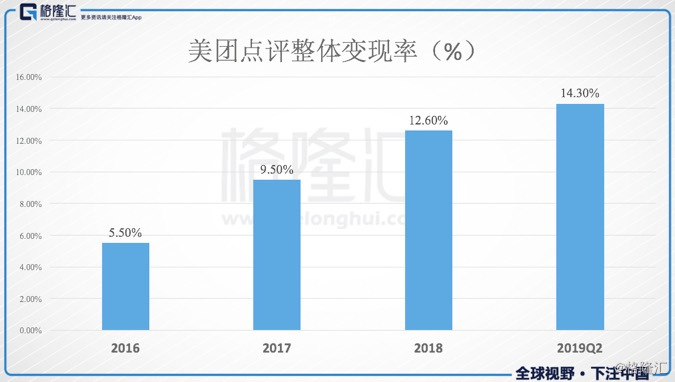

除了这些核心数据足够给力外,美团点评的整体变现率进一步增强,收入结构优化。变现率(Take-rate)即营业收入与交易总额之比,是衡量互联网公司发展状况的一个常用指标,数据显示,美团点评的整体变现率逐年走高。2019年第二季度,美团点评的整体变现率由2018年同期的12.2%升至14.3%,远高于阿里巴巴、携程、拼多多等其他互联网公司的变现率,反映出美团点评将平台上的交易金额转化为营业收入的能力很好。

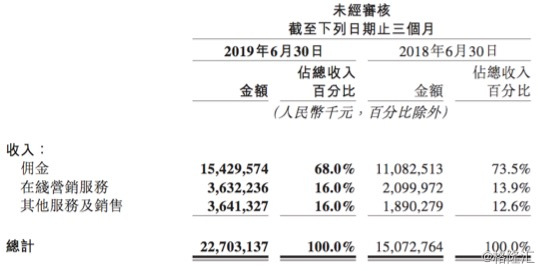

美团点评的收入结构也在不断优化。 2019年第二季度,美团点评的佣金收入占比从去年同期的73.5%下降至68%。与此同时,公司针对B端商家的营销服务和产品服务(小额贷款、餐饮供应链业务、餐厅管理系统服务)收入占比提升,其中在线营销服务占比从13.9%上升至16%,其他服务及销售从12.6%升至16%。美团在线营销产品能够直接促进用户的交易行为,这使得商家与美团的粘性越来越强,同时在线营销产品带来更多的收入助力美团变现率提升。

三、两大主体业务稳定增长,新业务完善生态链布局

2019上半年美团的餐饮外卖、到店及酒旅两大主体业务继续保持乐观增长,新业务继续完善生态链的布局。

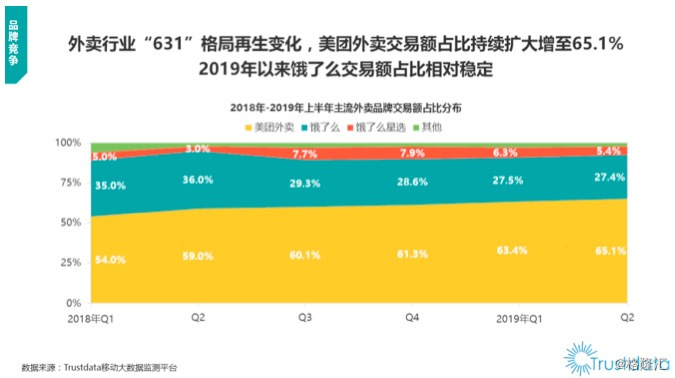

中国餐饮外卖已经形成了美团外卖、饿了么双寡头的竞争格局,2019年美团进一步巩固了于外卖行业的领先地位。根据Trustdata发布的《2019年上半年中国外卖行业发展分析报告》显示,在网络外卖领域中,美团外卖以65.1%的市场份额领跑行业,环比提高了1.7%;饿了么交易额占比27.4%,环比下跌0.1%;饿了么星选占比5.4%,环比下跌0.9%。饿了么整体与美团的差距进一步扩大。

另外,根据华尔街投行Bernstein7月推出的餐厅外卖业务调研报告,其在调研了8035家覆盖中国各级城市的餐厅后发现,即便面临激烈的行业竞争,美团在外卖市场的领先仍得到了进一步加强。首先,美团继续保持了在餐厅数量上的领先优势,其中一线城市的优势进一步扩大,在四五线城市饿了么的补贴政策也并未撼动美团的统治地位。其次,在增长质量方面,美团获得更多优质独家餐厅。其分析数据还显示,美团相比饿了么能够给商家带来更多的订单流量,这就是为什么美团拥有比饿了么更高的佣金率还能保持市场份额绝对领先。

在品牌渗透率持续提升形成规模经济之下,美团的餐饮外卖业务增长乐观。2019年第二季度,餐饮外卖业务实现了931亿元人民币交易金额,同比增长36.5%;为公司贡献了128亿元人民币的营业收入,同比增长44.2%;毛利率从15.8%提升至22.3%;毛利则是从去年同期的14.1亿元人民币翻倍至28.6亿元人民币,首次实现经调整运营利润为正值。为增强高频用户粘性,2018年下半年美团推出餐饮外卖会员制度,2019年6月又携手腾讯视频推出联名会员计划,实现本地生活服务与在线视频领域的跨界合作,进一步丰富会员福利。

到店、酒店及旅游业务是美团点评毛利率最高的业务,今年二季度该业务的毛利率高达88.8%。财报显示,今年二季度此项业务实现营业收入52亿元人民币,同比增长42.8%。值得注意的是,到店以及酒旅业务的变现模式强调交易佣金和广告收入并重,丽人、职业培训、亲子及休闲娱乐板块成为美团在线营销服务收入的重要推动力。

2019年上半年,美团点评持续丰富完善营销产品,为到店酒旅业务推出促销活动,促进交易量的增长。例如,今年美团首次举办618促销节,六天内医疗美容类交易用户为平台贡献了6.7亿元人民币的交易金额。大众点评基于海量用户评选出的2019比吃榜、必逛榜、必玩榜、必住榜,上榜商家的消费流量及参与度均获得实质性提升。

在新业务及其他方面,美团点评持续关注行业新机遇,完善布局,多项创新业务等待爆发。2019年第二季度,新业务及其他分部的毛利转正,毛利率为9.1%。美团点单车折旧费用大幅减少,并优化了定价策略,开始适当增加若干城市的每次骑行费及每月订购费,因此经营亏损大幅收窄;美团打车在42个城市推出聚合模式;美团买菜在北京、上海、武汉三地上线,为居民提供手机买菜的便民服务。

四、外卖渗透率仅2%,下沉市场潜力逐渐爆发

美团点评财报显示,平台二季度餐饮外卖的累计笔数是21亿笔,日均订单量超过2290万笔。最新数据显示,2019年7月27日,美团外卖日完成订单量突破3000万。

根据美团点评CEO王兴在业绩电话会上所提到的,中国有8亿多城市人口,每人每天吃三顿饭,每天就是25亿顿,目前美团外卖的占比不到2%的市场。中国人均可支配收入在不断上升,人们出于便利性以及可选择范围的考虑,会倾向于外卖,未来这个趋势会一直持续下去。

因此,美团点评餐饮外卖的增长空间还非常大,点餐次数增加将是促进增长的重要驱动力。随着点餐总次数的增加,订单密度增加降低每张订单的平均配送成本,每笔订单价值也会提升。据光大证券测算,美团今年第二季度的外卖骑手单票配送成本为6.84元/单,同比下降6%,环比下降12%。

除此之外,虽说互联网人口红利在消失,但美团在下沉市场还有很大的增长潜力。根据Trustdata发布的《2019年上半年中国外卖行业发展分析报告》显示,外卖行业中,一二线城市交易额占比逾七成,与全网用户相比,一二线城市渗透率超强,而三线及以下城市有待耕耘。还有数据显示,一线城市对外卖的粘性为23%,三线及以下城市的粘性已经达到20%并在不断上升。团购、快递等生活服务在三四线城市的整体覆盖率要比外卖高出4倍以上,外卖在低线城市的覆盖率还有待提升。

纵观现在获客较为顺利的大互联网公司,其增长基本都来自于下沉市场,例如阿里巴巴最新一季的数据显示其超过七成的新客户来自于下沉市场。而美团在下沉市场的潜力才刚刚爆发,美团点评高级副总裁兼CFO陈少晖在业绩会中提到,美团点评二季度下沉市场的外卖交易数量增速高于一二线城市,并且下沉市场贡献了大部分的订单。

五、结语

美团点评二季报发布之后,众多机构调高美团的目标价,其中海通证券给予美团优于大市评级,目标价95.33港元;中金公司给予跑赢行业评级,目标价90港元;花旗集团给予买入评级,目标价88港元。美团点评能受到广泛的认可,一方面是它所处的赛道足够广阔,衣食住行中美团就占了食、住、行三大领域。另一方面,美团点评在行业中的领先优势日益稳固,各项业务协同发展,反应在财报上就是营收高增长,盈利能力增强,继经调整EBITDA首次转正后,进一步实现整体盈利。

截止8月30日收盘,美团点评的股价为74.35港元,总市值约为4325亿港元,年初至今股价累计涨幅高达69%,在中概互联网公司中股价是“最美”的。按总市值计,美团点评已经成为我国仅次于阿里巴巴、腾讯控股的第三大已上市互联网公司。与早已经成年的阿里、腾讯不同,美团点评是一个年轻“10后”,在众多新经济公司中可以说是最光辉、最有前景的那一个。