下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源:莫尼塔宏观研究

近期,由于香港经济数据不佳和社会事件发酵,不少投资者担心香港的资本外流情况,甚至可能危及到联系汇率制。我们认为,可以从以下几个角度来对香港的资本外流情况进行观察,分别是:港币汇率、银行业存款、外汇储备对基础货币的覆盖率、股票市场中外国投资者占比、裸做空的资金。综合以上各点可以发现,目前香港的资本外流情况并不严重,即使未来发生更严重的资本外流,金管局也完全有足够的能力维护联系汇率制。

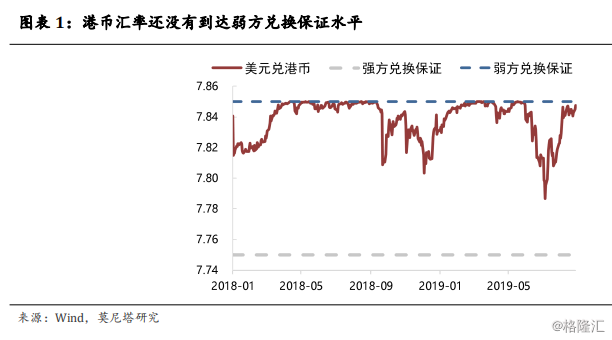

一、港币汇率

汇率是观察资本外流情况的最直接指标。截至8月28日,港币兑美元的汇率为7.8467,还没有达到弱方兑换保证水平。而在去年4-9月份、今年3-5月份,港币均曾经长期停留在弱方兑换保证,这表明目前香港的资本外流情况还处于可控制的范围内(图表1)。

二、银行业存款

香港的银行业存款分为港币存款、外币存款、人民币存款,这其中只有港币存款会形成资本外流。这是因为,居民可以直接在香港的银行存入外币,这部分资金本身就是以外币形式存在的,大部分都是仅仅停留在银行账户中,基本不会用于香港境内的流通和支付,因此也就不会带来港币抛售和资本外流的压力。从数据上来看,香港银行业的港币存款并没有出现明显下滑(图表2)。

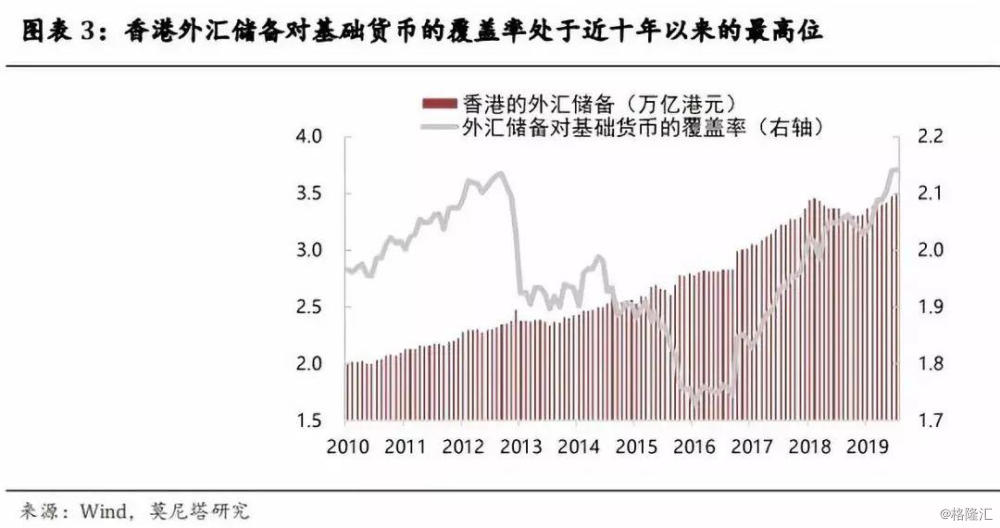

三、外汇储备对基础货币的覆盖率

截至7月底,香港的基础货币为1.63万亿港元,外汇储备为4485亿美元。按照7.8的汇率计算,大约为3.5万亿港元,外汇储备对基础货币的覆盖率达到2.14,处于近十年以来的最高位(图表3)。

这里有一个问题需要特别注意,即为什么用基础货币,而不用M2来度量覆盖率?基础货币与M2的区别在于货币乘数,来源于居民部门和企业部门的借贷行为。举个例子,投资者可以贷款10年期港币,并将这部分港币换成美元,10年后再回到香港还贷款。这种情形确实会形成资本外流压力,若有不错的投资去向投资者可以获得利率上的收益;但是,如果投资者只贷款1个月港币,那这时候把这部分港币换成美元是没有意义的:因为香港银行对贷款流向有比较严格的审查,短期内难以在国外找到合适的投资去向和利率收益,同时汇率上也难以取得收益,还需要承担换汇的成本和利息支出。因此在借贷行为中,只有长期贷款有外流的动力,短期贷款外流的动力并不强。也就是说,用基础货币来计算会低估资本外流的压力,因为基础货币中没有任何的借贷行为;用M2来计算会高估资本外流的压力,因为M2包含了全部的短期和长期借贷行为在内。

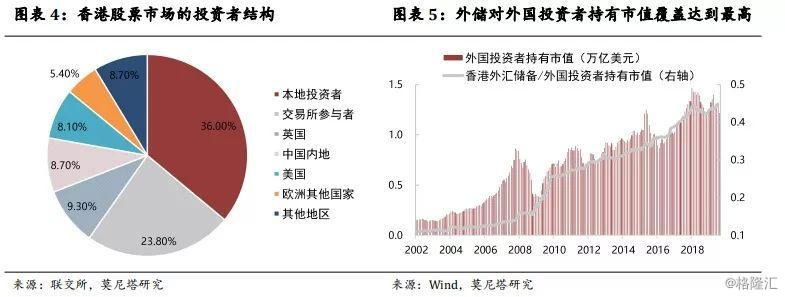

四、股票市场中外国投资者占比

根据香港联交所数据,香港股市中的外国投资者占比为31.5%,持有市值大致为1.2万亿美元;内地投资者占比为8.7%,持有市值大致为0.33万亿美元(图表4)。

香港外汇储备为4485亿美元,尽管无法完全覆盖掉外国投资者持有股票的市值,但考虑到外国投资者投资股票时可能存在借贷行为、以及外汇储备对外国投资者持有市值的覆盖率达到历史上的最高位,香港金管局很大概率足够应付外国投资者抛售股票导致的汇率压力(图表5)。

五、裸做空的资金

以上四点均为实实在在存在于香港境内的资金,那么会不会存在裸做空的投机资金,类似于1998年索罗斯做空香港?我们认为可以从两个角度来讨论:

首先,裸做空的资金必须考虑到资金成本和汇率收益。在联系汇率制下,由于要对抗金管局的储备,大规模裸做空并不明智,既难以取得汇率上的收益,又需要承担高额的成本。当然,资金可以同时做空股市和期货,但是这需要更大的资金量。其次,1998年索罗斯做空香港时,金管局使用了大约150亿美元来稳定汇率,考虑到此后全球央行的扩表,美欧日央行资产负债表总额扩充了大约8倍左右。因此,如果再面对一次索罗斯同等级别的做空,香港金管局所需要的金额大致在1200亿美元,而目前香港金管局的外汇储备是4485亿美元,完全足够应付投机资金的压力。

综合以上各点,我们得出结论:目前香港的资本外流情况并不严重,即使未来发生更严重的资本外流,金管局也完全有足够的能力维护联系汇率制。