下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月27日,北美第二大零售巨头——Costco逆势入局中国市场。

由于不依靠商品本身差价来赚钱,不少在售商品比一般市面价便宜20-30%。正因如此,Costco上海店首日开业异常火爆,贵州茅台、五粮液、还有奢侈品LV等限量商品遭遇疯抢,结账排队2小时,停车场已满等待需3小时,人流太多下午暂停营业……

有网友如是总结:首日爆店是Costco给国内“新零售”们上了宝贵的一课。

纵观国内零售企业,早些年都在说要转型“新零售”,口号倒是喊得响亮,但能真正决心走下去并走得好的企业并不多——盒马生鲜算一个。但是,2016年开业的盒马创造了一个新物种,然而却把一堆零售企业带入了坑里,其中就包括一二线城市随处可见的永辉超市(601933.SH)。

一、中期答卷如何?

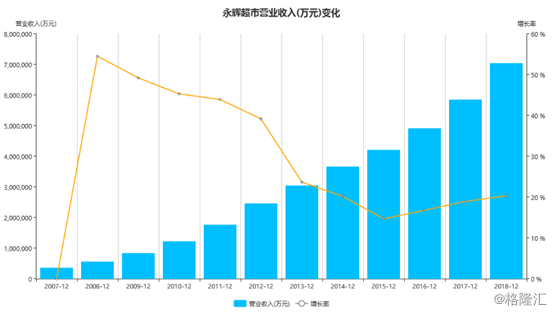

8月28日晚间,永辉超市公布了今年上半年成绩单。据财报披露,上半年营收为411.76亿元,同比增长19.71%,归属母公司净利润为13.69亿元,同比增长46.69%,扣非净利润为116.3亿元,同比增长40.78%。

(来源:Wind)

值得注意的是,永辉超市净利润等数据比去年漂亮不少,主要的成长逻辑还是在于门店的持续扩张。

今年上半年,永辉新增门店84家,面积达50.8万平方米。到6月末,已开业门店合计 791 家,覆盖全国 24 个省和直辖市,同店同比增长3.1%;报告期新签约门店达72 家,面积 47.6 万平方米,累计已签约未开业门店 249 家、面积 183 万平方米。

从门店地域分布来看,福建最多,已开业门店131家,已签约未开业门店23家;重庆第二,已开业门店124家,已签约未开业门店23家;四川第三,已开业门店75家,已签约未开业门店38家。四川也是已签约未开业门店数量最多的省份。

此外,永辉打造的mini业态(主打“社区+生鲜”小模式超市),也在急速扩张。上半年MINI店共实现了19个省份50个城市的覆盖,开业398家,平均面积为488平米,合计营业收入5.5亿元。

这里要说明的是,永辉超市在2018年将原有的超市业务进行合并管理,分成十个战区,具体来看,一区(福建),二区(北京、天津、黑龙江、辽宁、吉林),三区(浙江、江苏、上海),四区(重庆、湖北、湖南),五区(四川),六区(广东),七区(河北、河南、山西),八区(安徽、江西),九区(贵州、云南、广西),十区(陕西、宁夏)。

今年上半年,公司在十大战区进行业务拓展,一至四战区的收入同比去年均有所增长,不过一战区仅维持5.56%的增长,并且总营收占比比去年有所下滑;而五至十战区的收入占比在明显提升。特别是七战区和十战区相比去年同期分别增长74.83%、57.75%。

以上提到的业务涵盖在“云超”板块内,永辉还有云创、云商、云金三大业务板块。其中,云创包括超级物种、永辉社区生活店、永辉生活APP等新零售创新尝试业务,云商主要是To B业务,重组原有总部职能部分及事业部,后被改名为采食鲜。但这两大板块均已经出表。

此外,还有云金,即金融业务。截止上半年,累计注册客户数已达23.1万,全年累计支付146.3亿元,贷款余额27.6亿元,不良率0.59%,贷款余额同比去年增长79%,营业收入10668.57万元,较去年增长181%。不过,该业务板块占比过小,亦不是公司的优势所在。

总体说来,永辉剥离掉了此前年年亏损较为严重的云创业务,短期内财报确实好看了不少。

二、两大成长逻辑

永辉超市创立于2001年,起步于福建,于2010年12月正式挂牌上交所。当时,国内超市数量仅有148家。

有了资本的加持后,永辉开店的数量越来越快,走出福建,开始布局全国。并且随着天猫、京东等电商平台的崛起,永辉超市也开始跟风,追热点。

2014年,永辉上线自家APP,试水020。2015年8月,定增融资引入京东。

2017年1月,永辉重磅上线超级物种,市场给予“新零售”转型的厚望。不过,从创立到2018年底,累计亏损接近10亿元,并且去年底已经被残忍地剥离出了上市财务报表。亏损的主要原因在于商业模式混乱,不知道是定义为线上还是线下,是零售还是餐饮。

2017年3月,收购美国达曼公司股权;同年5月小额贷款公司开张,涉足金融。

2018年12月,永辉推出“永辉优选”,涵盖了田趣、优颂、悠自在、馋大狮、超级U选、O'fresh等,覆盖家居用品、休闲食品、干杂日配等品种,SKU总数接近300个。

其实,永辉优选定位也不是很明确。永辉优选实际上应该是永辉专供,比如田趣、优颂这些品牌应该只有在永辉才买得到。但是在店内可以看出,类似韩束化妆品、常盛果冻、雀巢咖啡等这些各大渠道的常客也都挂上了永辉优选的标签。

不知道,永辉优选不会走上超级物种的老路……

超级物种被永辉给予厚望,但年年亏损,却不得不及时止损。云创业务被剥离出表,已经证明永辉的新零售尝试宣告失败,让市场不知如何YY。

那么,过往多年永辉维持20%以上的营收增长,是靠什么驱动的呢?

其一,门店扩张。

上市初期,永辉仅有148家超市,而到今年上半年已经接近800家,相当于8年多时间,门店数量扩张超过5倍。与此同时,永辉同店收入增长的速度却逐年下滑。

据统计,2011-2018年,永辉同店销售增速分别为13.36%、6.5%、4.61%、4.44%、-2.03%、1.9%、2.2%、1.6%。通过该数据可得知,门店扩张贡献了永辉主要的收入增长,而不是同店。

其二,股权投资。

上市当年,永辉IPO融资23.4亿元,后来又多次定增,累计募资超过130亿元,亦超过上市以来的净利润总和。

融了这么多钱,我们首先想到的是开店所需。其实,并不然。

2010年,永辉固定资产规模从7.7亿元扩张到2018年的45.1亿元。一半左右是厂房,一半左右是设备。长期待摊费用也由2010年底的6.9亿元,增长到2018年底的33亿元,这两项加起来增加了60多亿元。

永辉超市存货由2010年底的13.5亿元,攀升到2018年底的81.2亿元,但是,公司的净营运资本却由2010年的3.5亿元,下降为2018年底的-33.3亿元,公司的规模越大,对供货商对占款也越多,门店增加不但没有占用更多资金,反而,为公司补充了资金。

所以,融资130多亿,大部分不是用于开店,而是进行了股权投资。2010年,永辉超市股权投资为0。而截止2018年,长期股权投资57亿元,交易性金融资产为31.6亿元,可供出售金融资产增加到了6.6亿元,加起来90多亿元。

这些钱又去投资谁了呢?

其中,永辉超市对于中百集团是情有独钟。2013年,永辉持有后者4.99%的股权,而到2018年,增持到29.86%。今年3月,公司还拟要约收购中百集团不超过10.14%的股份。总共加起来就是34%,成为中百的大股东。

如果要约成功,将1200多家中百门店纳入囊中,将迅速打通湖北,将华西、华南等区域连成一片。

此外,永辉还大手笔投资红旗连锁,该公司共有门店2817家,永辉持有后者21%的股份。此外,在2018年底,35.3亿元入股万达商业,持股1.5%。

总之,永辉大手笔融资,另一边却大手笔股权投资,资本运作玩得风生水起。这亦是规模扩张的另一条“腿”。

三、尾声

未来,线下零售商的大趋势还是“新零售”,但永辉超市经过多年尝试却折戟超级物种。让市场没有了更多更大的想象力,因为又回到了传统超市的老路上。虽然把云创、云商给出表,短期能够优化财报,利好股价,但中长期来看,却不那么乐观。

过去10年,永辉超市营收平均复合增长率为29.27%,净利润则为26.52%。如果从这个角度出发,永辉可以给26倍的估值。加之不久可能要把中百集团纳入囊中,最多可以给到30-40倍估值(阿里旗下的高鑫零售仅24.8倍)。而永辉目前动态市盈率高达50倍,估值是有一些泡沫。

永辉属于腾讯系(弱关系),而高鑫零售属于阿里系(强关系),在两强之争中,阿里系或许在未来的“新零售”战场更有看点。对了,还不要忘记外来物种:Costco。至于永辉,就看未来如何折腾了。