下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:半导体行业观察编译

来源:东方财富

一直以来,封测产业一直被誉为中国集成电路之光,因为他们的水平是最接近国外同行的。但最近的半年财报发布之后,他们似乎面临着各种各样的挑战。

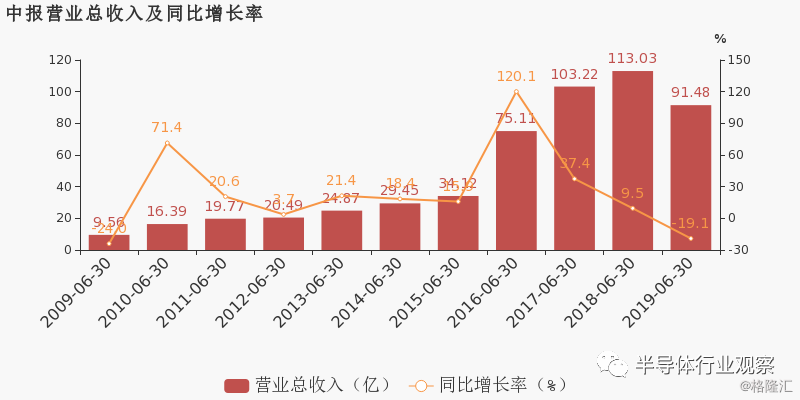

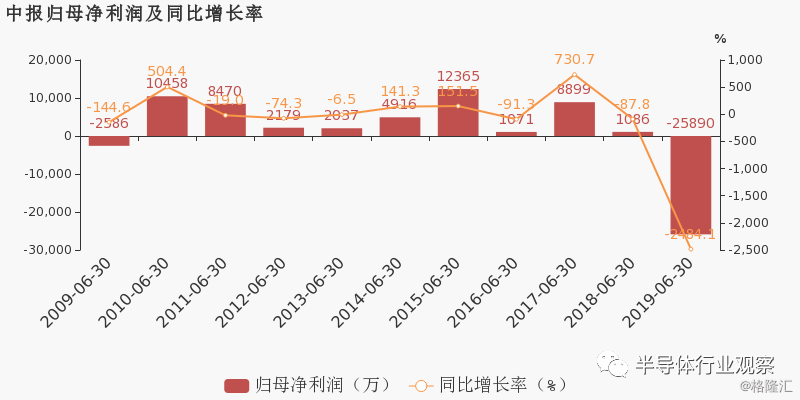

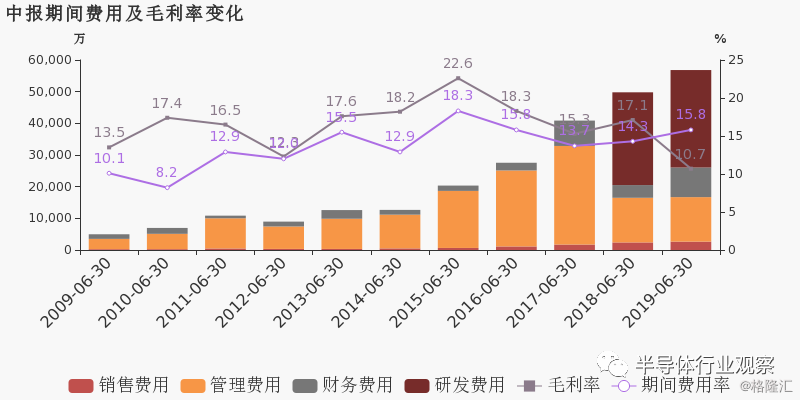

长电科技于2019年8月29日披露中报,公司2019上半年实现营业总收入91.5亿,同比下降19.1%;实现归母净利润-2.6亿,上年同期为1085.9万元,未能维持盈利状态。报告期内,公司毛利率为9.3%,同比降低3.1个百分点,净利率为-2.8%,同比降低3.0个百分点。

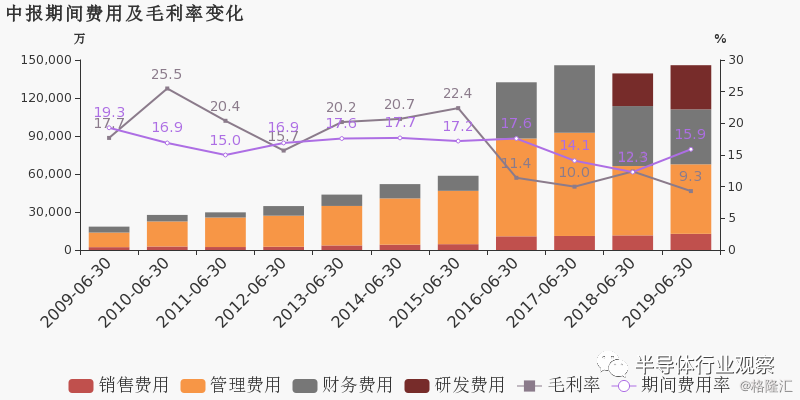

期间费用率升高3.6%,对公司业绩形成拖累

公司2019半年度营业成本83亿,同比下降16.2%,低于营业收入19.1%的下降速度,毛利率下降3.1%。期间费用率为15.9%,较上年升高3.6%,对公司业绩形成拖累。

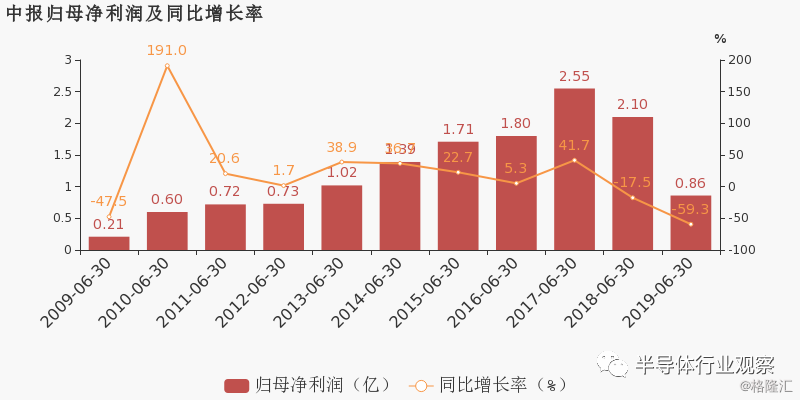

华天科技于2019年8月29日披露中报,公司2019上半年实现营业总收入38.4亿,同比增长1.4%;实现归母净利润8561万,同比下降59.3%,降幅较去年扩大;每股收益为0.04元。报告期内,公司毛利率为13.2%,同比降低3.2个百分点,净利率为2.6%,同比降低3.6个百分点。

报告期内,非经常性损益合计6066.6万元,对净利润影响较大。扣除非经常性损益后归母净利润为2494.4万元,同比降低87%。

公司2019半年度营业成本33.3亿,同比增长5.2%,高于营业收入1.4%的增速,导致毛利率下降3.2%。期间费用率为11.8%,较上年升高3.1%,对公司业绩形成拖累。

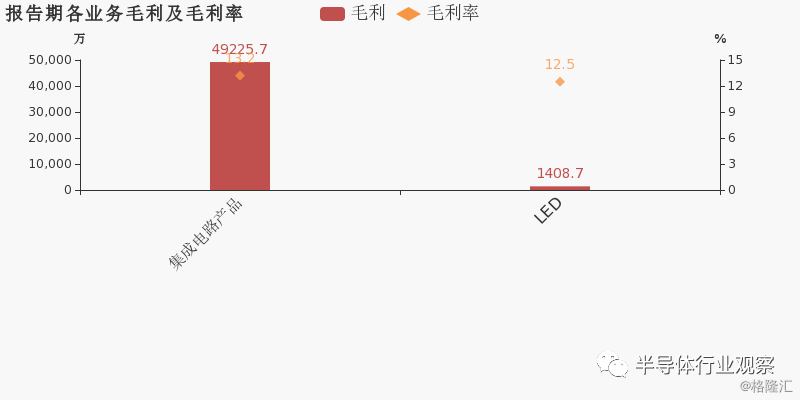

从业务结构来看,“集成电路产品”是企业营业收入的主要来源。具体而言,“集成电路产品”营业收入为37.3亿,营收占比为97.1%,毛利率为13.2%。

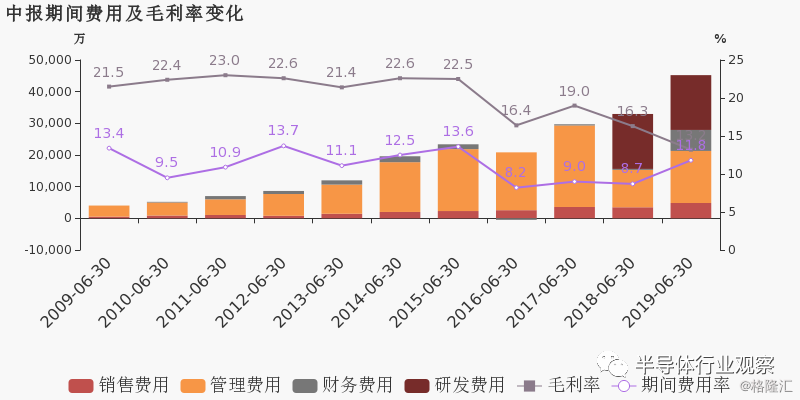

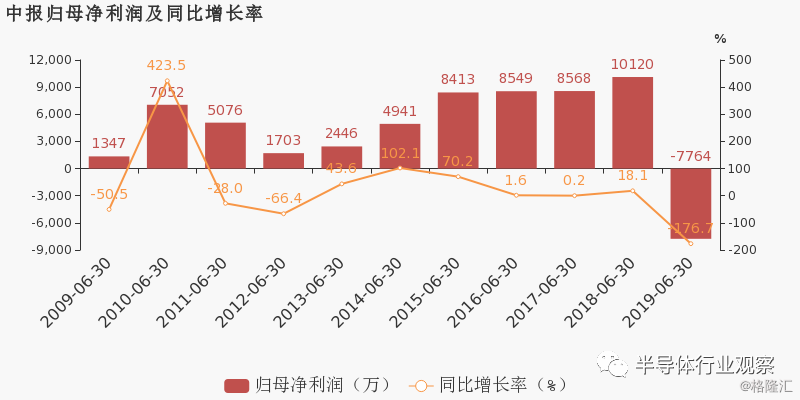

通富微电于2019年8月29日披露中报,公司2019上半年实现营业总收入35.9亿,同比增长3.1%;实现归母净利润-7764.1万,上年同期为1亿元,未能维持盈利状态。报告期内,公司毛利率为10.7%,同比降低6.4个百分点,净利率为-2%,同比降低5.2个百分点。

公司2019半年度营业成本32亿,同比增长11.1%,高于营业收入3.1%的增速,导致毛利率下降6.4%。期间费用率为15.8%,较上年升高1.5%,对公司业绩有所拖累。经营性现金流大幅上升372.7%至7.7亿。

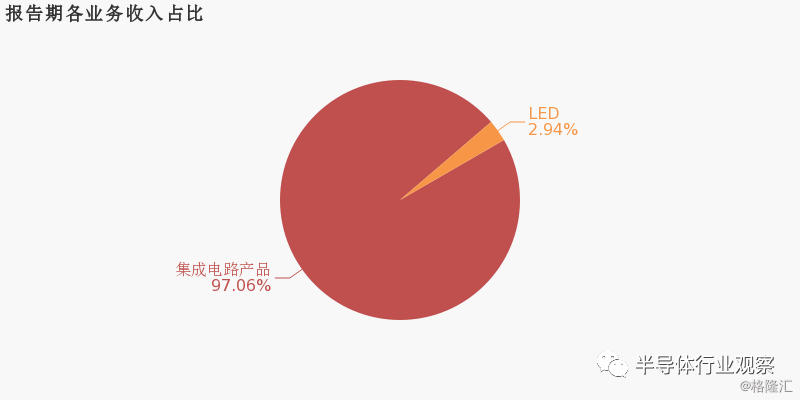

从业务结构来看,“集成电路封装测试”是企业营业收入的主要来源。具体而言,“集成电路封装测试”营业收入为35.1亿,营收占比为100%,毛利率为9.8%。

从营收上看,根据SIA数据显示,2019年第一季度全球半导体市场同比下降了5.5%。受到全球半导体市场下滑影响,我国集成电路行业2019年一季度增速大幅下降。

根据中国半导体行业协会统计,2019年一季度我国集成电路产业销售额1274亿元,同比增长10.5%,增速同比下降了10.2个百分点,环比下降了10.3个百分点。其中:设计业销售额458.8亿元,同比增长16.3%;制造业销售额392.2亿元,同比增长10.2%;封装测试业销售额423亿元,增速下降幅度最大,同比仅增长5.1%。

随着二季度集成电路行业逐步回暖,2019年1-6月我国集成电路产业销售额3048.2亿元,同比增长11.8%,增速比一季度略有增长。其中,设计业销售额1206.1亿元,同比增长18.3%;制造业销售额为820亿元,同比增长11.9%;封装测试业销售额1022.1亿元,同比增长5.4%。

从技术上看,由于市场对于微型化、更强功能性及热电性能改善的需求提升,半导体封测技术的精密度、复杂度和定制性继续增强。该趋势导致众多集成电路制造商将封测业务外包给专门的封测外包企业,不仅有利于提升产品品质,同时还可以降低此资本密集度较高行业的资本支出。

许多集成电路制造商还将封测外包企业作为获得封测新设计和先进互连技术的主要来源,同时借此降低内部研发成本,所以市场对于封测外包企业的技术和质量要求也越来越高。

集成电路封装技术的演进主要为了符合终端系统产品的需求,为配合系统产品多任务、小体积的发展趋势,集成电路封装技术的演进方向即为高密度、高脚位、薄型化、小型化。

集成电路封装封装技术的发展可分为四个阶段,第一阶段:插孔原件时代;第二阶段:表面贴装时代;第三阶段:面积阵列封装时代;第四阶段:高密度系统级封装时代。目前,全球半导体封装的主流正处在第三阶段的成熟期,FC、QFN、 BGA 和 WLCSP 等主要封装技术进行大规模生产,部分产品已开始在向第四阶段发展。

SiP 和 3D 是封装未来重要的发展趋势,但鉴于目前多芯片系统级封装技术及 3D 封装技术难度较大、成本较高,倒装技术和芯片尺寸封装仍是现阶段业界应用的主要技术。

随着5G商用、半导体与AI技术融合对数据中心需求的大幅增加、AI与IOT技术融合对智能终端产品的不断革新、存储器需求的恢复增长、汽车电子对高可靠性集成电路产品需求的提高,预计未来集成电路行业将保持稳定发展趋势。