下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鸿踏雪

数据支持 | 勾股大数据

巴菲特曾经开玩笑称:“有一次有两个恐怖分子劫持了我和芒格坐的飞机,声称在处决我们之前可以满足我们的最后一个愿望,结果芒格说能不能让我再说一次好市多的优点,而我说,先杀了我吧!”

这个玩笑足以彰显芒格对好市多商业模式的喜爱,他甚至宣称好市多是他想带进棺材的企业。

备受投资大师芒格推崇的好市多,昨天大陆首家门店在上海闵行开业。因其价格低廉,部分展示商品甚至低于市场价30%-60%,进而引发抢购热潮。邻近路段陷入拥堵,停车3小时,结账2小时,因店内人流过于密集,开业半天被迫停业,闵行民警现场维持秩序。

因在中国开业第一天的火爆,好市多昨天股价收涨5%,市值达到1286亿美元。仅次于市值3200亿美元的沃尔玛,是世界第二大零售企业。

电商大潮2010年前后来袭,实体零售受到巨大的冲击,商超式微初现,沃尔玛、家乐福都出现不同程度降速。为什么1983年成立的好市多,线下面临巨头沃尔玛的竞争、线上面临亚马逊的崛起,发展之路却一路长虹?

1

量贩式会员制

好市多之所以这么牛,全靠其独特的商业模式:量贩式会员制。

好市多昨天上海开业如此火爆的原因无非是零售业亘古不变的真理——物美价廉。

1448元的茅台、919元的五粮液、79.9元一公斤的德式猪肘、37.9元一只的现烤鸡、25.9元30枚的草鸡蛋……简直买到就是赚到。

Costco在美国的口号就是“量大、质优、价格低”,走的是与传统超市企业依靠商品差价获取盈利完全不同的商业模式——Costco并不追求商品差价,而是通过会员费用来赚取利润。

在竞争异常激烈的零售行业,对普通的零售商来讲,只有保持一定的毛利润率,才能确保企业盈利。

拿沃尔玛来讲,沃尔玛在创立之初时毛利润长期稳定在40%。经过几十年的“天天低价“的革命,沃尔玛才把毛利润率维持在了25%。

而好市多的毛利润率从成立之初就一直维持在12%-13%,并且好市多有一个很严格的规定:所有商品的毛利率不得超过14%。一旦超过这个数字便需要向CEO汇报,需要经过董事会的批准。

大多数零售商都是在绞尽脑汁想要多从消费者身上榨取毛利,而好市多为什么强行压低自己的毛利润率呢?

因为,好市多的初衷就没打算靠卖商品赚钱!

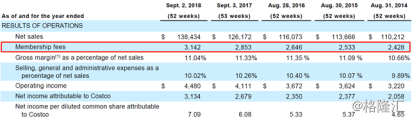

2018财年,好市多会员费收入为31.42 亿美元,虽只占到了总体营收的2.22%,但却贡献了营业利润的大部分,Costco在2018财年的净利润为 31.34 亿美元,几乎与会员费收入收入持平。

因此,好事多的净利润增长不是依靠商品销售,而是依靠会员数量的增长。

因此,对好事多来讲,最核心的财务指标是每个季度的会员数量增长速度。

正是如此,好市多“努力保持”经营性活动不赚钱(压低产品毛利润率),从而让利给消费者,吸引消费者进入其会员体系。

因为服务好,物美价廉,好市多的会员续费率达到了惊人的91%,而升级为执行会员的人达到了38%。

美国在经历上世纪“婴儿潮”时期后,中产阶级成为核心人群,他们的消费偏好带有明显的标签特点:有限支出追求品质化商品与服务。

Costco坚持用远低于竞争者的严选SKU和头部商品精准填补顾客的主要需求。Costco的门店平均保持3800个活跃SKU,而美国同等规模的超市则平均保有5万个。

低SKU的好处在于能够极大地发挥企业采买、库存管理和议价能动性。在Costco,每种SKU都经过“买手”团队亲自挑选、测试、评价、调研,再进行集中议价,保证每一个SKU成为“高频”和“爆款”。有时,Costco还会买断某个品牌的供应商,成为独家入口。Costco的运营策略为其带来了高坪效、快库存周转和议价能力,进而增加了超市的可让利空间。

受益于此,好市多的存货周转天数仅仅只有29天,其竞争对手沃尔玛的存货周转天数是42天,塔吉特是58天,好市多在这方面远超竞争对手。

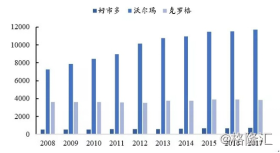

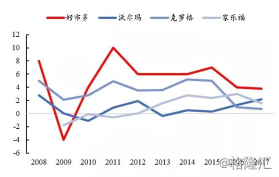

Costco平均单店收入达到了1.7亿美元,远高于行业平均水平。

除去2009年受宏观经济的影响出现的同店负增长,在过去的十年中Costco的同店增速均高于沃尔玛等其他同行,一些年份甚至超过8%。

此外,Costco还利用低毛利、自有品牌商品等方式,来不断从价格和差异化上来刺激消费者,最终大大增强了消费者的黏性。

2

客户无条件信赖“按钮”

好市多拥有90%以上的会员续费率,是基于好市多想尽各种办法来取得客户的信赖。从而让客户最终感觉到,只要你是好市多的会员,只要你按下信任“按钮”,好市多就可以让你无后顾之忧。

好市多的会员卡相对来说并不便宜,但是只要是在会员卡有效期内,只要客户不满意,任何时候都可以取消会员卡,并且全额返还会员费。

线下零售店往往最令客户头疼的一件事情就是,在商店里挑好的商品,买回家使用后发现商品的质量不行。往往客户可以免费退换的时间非常短,最后造成的就是客户一方面对商店的信任度降低,另一方面质量不行的商品成了客户的“心头之患”。

但是在好市多,除了电脑、数码相机和投影仪等一些电子产品需要在购买后90天内进行退换外,其它商品没有退货期限。即,不需要提供购物收据,没时间限制,无理由退换。

据说有人成功退掉发烂的桃子、蔫了的盆栽、吃到只剩一颗的巧克力盒,买了几年的衣服。

并且,在Costco可以品尝能撑饱肚子的免费试吃食物,可以通过不断的退换鞋,让你好几年都不用花钱买新鞋,可以免费换掉跑了1000公里的米其林轮胎。只要你有一张Costco会员卡,就能养活自己。

所以在好市多,客户可以真的拥有了主导权,“客户就是上帝”在好市多体现的淋漓尽致。

作为一家超市,Costco从不满足于卖货,还经常不务正业——

它开加油站,会员加油远低于市场价;

它还卖车,而且悄悄超越了Auto Nation,一跃成为了美国最大的汽车零售商。

在超市里开餐厅,超低价甩卖,比如3两重的大热狗+一杯随意续杯的饮料,1.5美元还28年没涨过价;

另外还有生活中各式各样的服务,比如轮胎修养、终身享受免费打气、免费视力检查、免费眼镜护理保养、体检等等;

好市多这么多的不务正业,背后是让客户的生活方式完全融入好市多,这样他们的转换成本大大增强,从而对好市多难以割舍。

所以好市多卖的不是产品,而是服务和生活体验,让客户潜移默化地信赖这个“按钮”。

反观国内的著名火锅企业海底捞,它如此受消费者欢迎的原因并不是它的火锅是最好吃的,而是它的服务是最好的,从而口碑相传,形成了强大的网络效益,大大增强了获客率。

3

好市多的竞争优势

与沃尔玛近年来的关店潮相反,好市多保持每月开一家新店。贝索斯曾称好市多为“最值得学习的零售商”;雷军也盛赞好市多所向披靡的最重要原因就是抓住了其存在的本质:商品做到极好,价格做到极低,服务做到超预期。

在亚马逊和小米的身上,多多少少能看到好市多的影子。

从投资的角度来看,好市多不仅是芒格最喜爱的股票,巴菲特也是用行动表明了对其投资价值的肯定。

伯克希尔在2006年4季度首次买入开市客525万股,季末收盘价52.87美元。在2010年1季度巴菲特减持了17.52%,季末收盘价59.71美元。随后一直没有操作。截至2019年半年末,伯克希尔持有开市客4,333,363股,季末收盘价264.26美元(8月27日收盘价292.38美元),市值占伯克希尔总持仓的0.55%。

好市多如此受到追捧并在资本市场表现不俗的竞争优势体现在哪些呢?

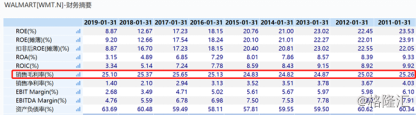

1)低毛利,高投入资本回报率(ROIC),高股东回报率(ROE)

相对行业竞争的低毛利率通常意味着低投入资本回报率,低股东回报率。

然而好市多是少数企业在低毛利率的情况下维持行业较高的投入资本回报率和股东权益回报率的企业。

在过去10年,好市多的投入资本回报率大概维持在11%至15%之间,而与此同时其股东权益回报率在过去10年从11.31%上升到了目前的27%。

3) 高工资,低跳槽率

好市多员工的工资基本上比同行高出50%。目前好市多的员工每小时工资是$20.89,而沃尔玛仅仅只有$11.83。

20.89美元的工资就意味着月薪5000美金。而整个纽约州的平均工资水平也就是5万刀/年。也就是说,对普通美国人来讲,在好市多找到工作就是地地道道的中产阶级了。

高工资的好处是很明显的,好市多每位员工的平均销售业绩是沃尔玛的两倍,员工的满意度高达80%,员工首年跳槽率仅仅只有17%,而行业平均值是44%。

3)优秀的管理层

好市多的创始人Jim Sinegal是少数完全不理华尔街的CEO。在他眼里,华尔街不重要,重要的是好市多的顾客,他不愿意牺牲长期利润换取短期的业绩提升。

Jim Sinegal的年薪是同等规模公司CEO年薪的三分之一,他退休前一年的工资仅仅只有35万美金。即使算上股票期权,一年到手的工资加奖金也不过220万美金。这很可能只是华尔街一个小基金的基金经理一个季度的奖金而已。

然而,Sinegal对员工确非常慷慨,2008年金融危机的时,Sinegal承诺降低管理层的奖金,但不开除任何一个基层员工。自2012年辞去CEO职位后,JimSinegal每年至少要花200田去全球9个国家580家好市多巡店。

4

结语

极好的商业模式+卓越的CEO=一个伟大的企业。这是好市多过去30年股票投资回报率超过300倍的秘诀。

广阔的中国消费市场或许将是好市多未来一个非常值得期待的新增长点,昨晚股价大涨5%,是资本市场对其在中国首秀的肯定。

不过,来中国做生意,是很容易水土不服的,就像沃尔玛在这个里面也是摔了几个跟头的。好市多的模式在中国会不会水土不服,且看了。