下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年8月27日,民办高等教育集团——新高教(2001.HK)在香港文华东方酒店举行了2019年中期业绩会。集团创始人董事会主席李孝轩先生、首席执行官赵帅先生、董事总经理柯霆钧先生、首席财务官孙璐女士、联席财务官罗媛媛女士出席了发布会。

一 业绩概述

集团于8月26日宣布华中学校完成并表,加上报告期内已完成并表的河南学校、东北学校、广西学校三所院校,新高教原有学校亦实现了学生人数与学费双双增长,新高教在价值投资与内生增长双轮驱动下,上半年业绩实现了高速增长。

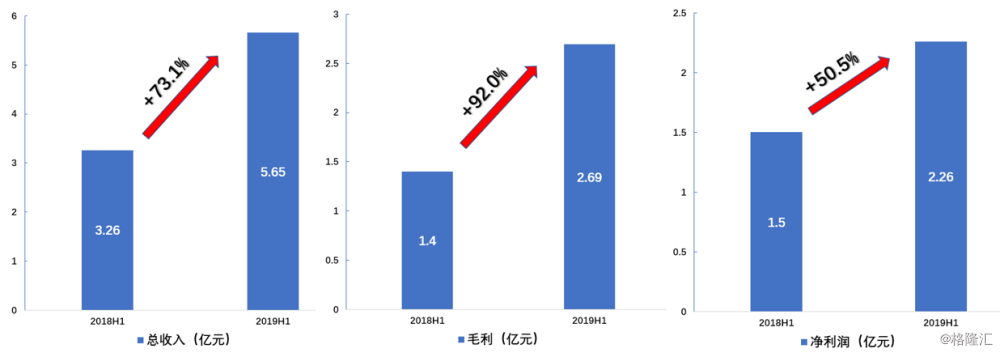

2019年上半年,新高教集团实现营业总收入5.65亿元,同比增长73.1%,主营业务收入为5.01亿元,同比增长101.4%。其中,报告期内学费收入为4.55亿元,同比增长97.7%,住宿费收入为0.46亿元,同比增长146.6%,后勤及考培收入为0.31亿元,同比增长69.4%。

2019H1 新高教毛利润为2.69亿元,同比增长92.0%。毛利率为53.6%,同比略有下降,主要是因为新并表学校的影响,河南学校和广西学校的毛利率低于云贵学校。

净利润为2.26亿元,同比增长50.5%。净利率45.0%,同比有所下滑,主要是因为新并表学校并表后,服务费收入的减少。

依靠外延并购+内生增长,公司在校生人数实现跨越式增长。于2015/2016学年的29716人增长至2018/2019学年的101766人,年复合增长率超过50%。

同时,公司2019H1 资产负债情况较上一年明显改善。2019H1 资产负债率与有息负债率分别较去年同期下降3.9pct和14.5pct。负债结构明显改善,短期负债占比由2018H1的56.5%下降至2019H1的38.7%。同时,公司偿债能力也在提升,净有息负债/EBITDA的倍数由去年同期的2.5倍降至.1.8倍,利息覆盖倍数由去年同期的6.7倍增至8.1倍。

公司上半年累计获得金融机构新增授信合计超过12.3亿元。近期与中国民生银行北京分行签署战略合作协议,其中包含20亿元的人民币融资服务。

二 问答环节

Q:新高教旗下云贵学校以外的其他学校,内生增长是什么水平?预计未来杠杆比率会是什么样的走势?

A:内生增长是新高教集团化经营最好的体现,我们正在将云贵学校提升内生增长的成功经验复制到其他学校。今年的招生季,我们对学生人数的增长是比较满意的。至于学费和住宿费的增长,在我们高质量的驱动下,会使这两块收入产生大幅度的增长。同时在后勤及考培收入方面,其他学校做的不是很好,我们正在积极地改进。

前面我非常详细地介绍了我们在降负债和调负债结构方面所做的努力。我们的杠杆比率从去年的超过80%降低到了50%多,并且我们还在调节负债结构,短期负债由去年的8亿多降低到今年的3个亿。我认为杠杆比率应该与我们的经营结合起来看,在上市前后我们花了很大的精力进行收购。当时的生均成本大概在3、4万元,而现在以6、7万元的生均成本进行收购已经很难见到了。所以,我们在很早的时候以低成本收购了学校,使得我们的负债率在同业中处以比较高的水平。不过,我们的ROE在同行中也是最高的,超过了10%。经过前段时间的快速并购,我们的学生总人数已经超过了10万人,为新高教后续的内生增长提供了很好的基础。收入和现金流的提升,我们的负债率自然而然地就会下降。

Q:长期负债较去年同期增加了2个亿,是什么原因导致的?

A:长期负债增长还是因为我们上半年在调整负债结构,集团贷款余额没有太大变化,主要是短期负债降低导致长期负债的增加。

Q:公司未来的自建、扩建与收购计划?想了解一下政策的最新动态?公司市盈率非常低,未来是否有增持和回购的计划?

A:第一个问题还是关于我们外延增长与内生增长的问题。我们的内生增长保持了很好的态势,原来的云南贵州学校继续保持强力增长。陆续并表的学校也很好的为我们集团赋能,比如河南和广西学校的学生人数增长都超过了15%,华中学校达到了50%。我们的学费保持了每年5%~7%的增长。从集团的发展方向来说,第一加强内含建设,使新并购的学校能够与我们原有的学校趋同,第二在外延增长上,我们持续在寻找机会,希望新购买的标的能够达到我们的增长预期。

国家支持民办教育的总的趋势上看是向好的。在所有版块当中,高等教育的政策是比较稳定而趋好的。我们得到的消息是,《民促法》实施条例之所以还没有出来,是因为政府是想要促进民办教育的发展,担心有的政策会损害民间办学的热情。

上半年,李董个人进行了回购,做了增持,反映创始人对公司未来发展的信心。今年上半年我们利用配售打开了资本市场融资的渠道,对于资本市场的工具,我们还会持续关注,在必要的时候会使用。