下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海固收靳毅团队

来源:靳论固收

投资要点

行业新闻与监管动态

重点包括:1)徽商银行发布公告表示已获得银保监会批准筹建徽银理财有限责任公司。2)新版LPR首次报价出炉,1年期品种报4.25%,5年期以上品种报4.85%。3)央行印发《金融科技(FinTech)发展规划(2019-2021年)》。

市场表现

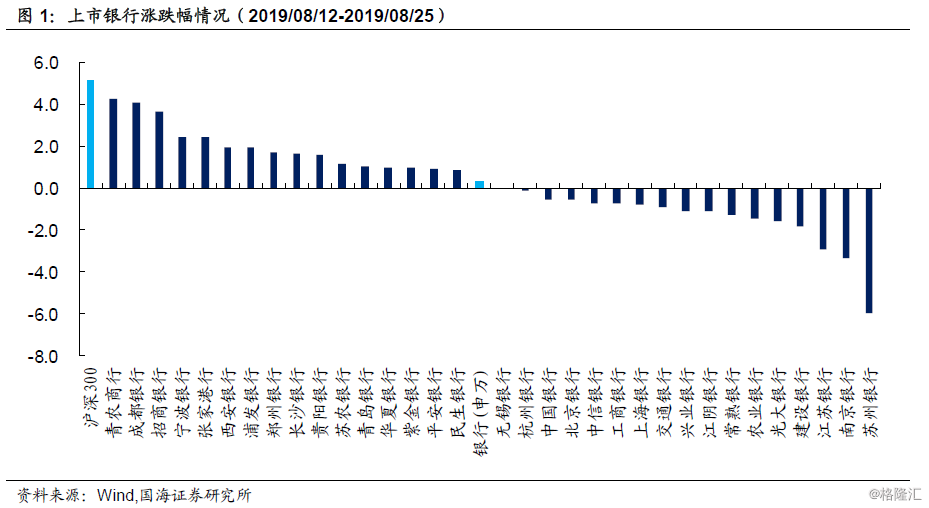

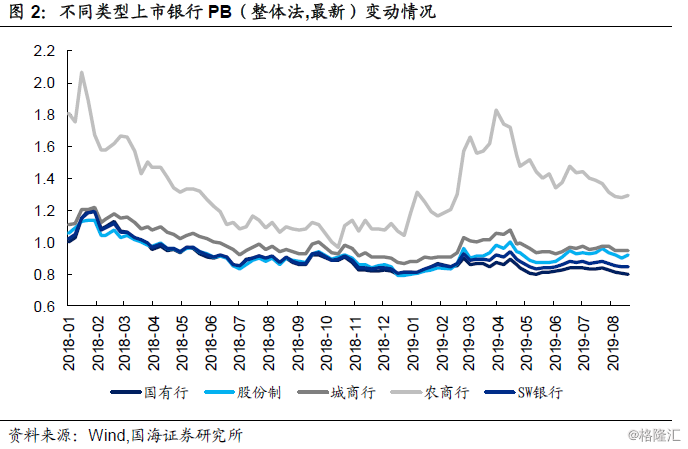

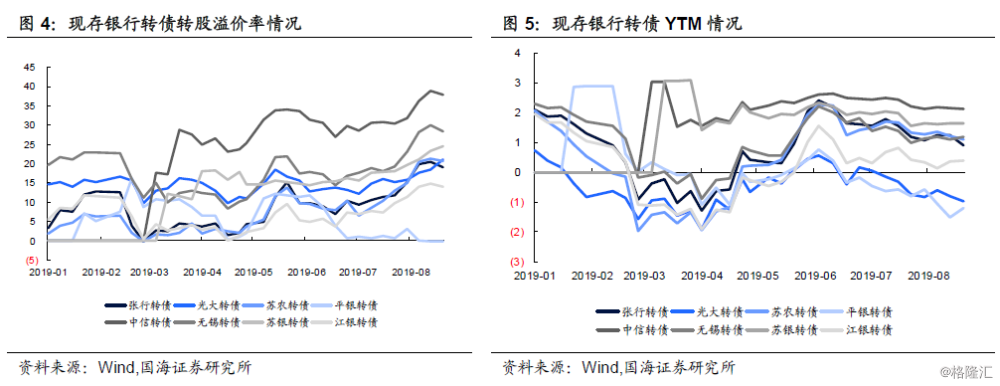

报告期内(2019/08/12-2019/08/25),银行板块跑输大盘,个股涨跌互现。其中银行(申万)上涨0.35%,跑输沪深300指数4.80%,上市银行个股也均跑输沪深300。截至2019/08/23,银行板块PB(整体法、最新)为0.84倍,其中国有行、股份制、城商行、农商行PB估值分别为0.80倍、0.92倍、0.94倍、1.29倍,相对而言处于较低水平。报告期内(2019/08/12-2019/08/25),银行转债走势也有所分化。其中张行转债(1.83%)、光大转债(1.34%)、苏农转债(1.21%)涨幅居前;而宁行转债(-2.41%)、江阴转债(-1.12%)、苏银转债(-0.09%)靠后。银行转债转股溢价率整体进一步抬升。

同业存单

报告期内,同业存单净融资额增加,其中国有行实际发行额提升明显。发行利率方面,最近一周不同类型银行较上周均出现小幅回落。不同期限同业存单中,除去9M外其他期限同业存单实际发行额均有所提升。发行利率方面,最近一周1M、3M和6M同业存单较上周有所下降,而9M和1Y同业存单较上周有所抬升。

银行理财

报告期内,共发行理财产品1,752只,其中1-3月期限产品最多,为662只;其次是3-6月期限产品,为582只。各个期限理财产品发行数量均较上个报告期有所下降。预期年收益率方面,不同期限理财产品预期年收益率均有所下滑。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.76%、3.82%、4.04%、4.09%、4.19%。

风险提示

权益市场向下调整幅度超预期、市场资金面趋紧

【银行观察双周报】

一、行业新闻

银保监会公布数据显示:上半年商业银行累计实现净利润1.13万亿元,同比增长6.5%;期末不良贷款率1.81%,较上季末增加0.01个百分点;核心一级资本充足率为10.71%,下降0.23个百分点;商业银行流动性比例为55.77%,下降1.04个百分点。

央行数据显示:中国7月新增人民币贷款1.06万亿元,预期1.24万亿元,前值1.66万亿元;7月M2同比增8.1%,预期8.4%,前值8.5%;7月社会融资规模增量1.01万亿元,预期1.625万亿元。

证监会公告:重庆农商行首发申请过会。重庆农商行将成为全国首家同时在A股及H股市场上市的农商行。

银保监会:批准广发银行发行不超500亿元永续债。

邮储银行公告:董事会批准发行减记型无固定期限资本债券,发行规模不超过800亿元(含800亿元)或等值外币,用于补充本行其他一级资本。

万得:农业银行在银行间债券市场成功发行850亿元无固定期限资本债券,发行利率4.39%,认购倍数2.5倍。此为迄今为止银行最大规模单笔资本补充债券,亦为银行间市场最大单笔规模的债券发行。

新版LPR首次报价出炉:1年期品种报4.25%,5年期以上品种报4.85%。央行1年期MLF利率目前在3.30%,而LPR上周五报在4.31%,1年期、5年期以上贷款基准利率自2015年10月24日以来分别维持在4.35%、4.90%。

中国银行公告:银保监会同意在雄安新区筹建中银富登村镇银行。

徽商银行发布公告:该行已获得中国银保监会批准筹建徽银理财有限责任公司。由此,该行成为继杭州银行、宁波银行之后的第三家获批筹建理财子公司的城商行。

央行数据显示:二季度全国银行共办理非现金支付业务788.47亿笔,金额952.23万亿元,同比分别增长47.77%和0.05%;当季移动支付业务量增长较快,银行业金融机构共处理移动支付业务237.34亿笔,金额79.46万亿元,同比分别增长59.03%和26.37%。

二、监管动态

银保监会、国家知识产权局、国家版权局发布《关于进一步加强知识产权融资质押工作的通知》:鼓励银行保险机构积极开展知识产权质押融资业务,支持具有发展潜力的创新型(科技型)企业。

央行深圳中心支行表示:下半年将合理控制房地产贷款的增量增速,严格执行差别化住房信贷政策,继续严控其他渠道资金流向房地产;鼓励符合条件的金融机构用好支小再贷款,在继续用好“三通”的基础上,研究推出“商票通”,更好支持重点供应链企业。

央行改革完善贷款市场报价利率(LPR)形成机制:1)报价方式从原来银行自主报价改为银行按照公开市场操作利率(主要指MLF)加点的方式报价。

2)报价品种由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种。银行的1年期和5年期以上贷款参照相应期限的贷款市场报价利率定价。

3)报价银行范围从原来10家(工农中建交、招商、中信、浦发、兴业、民生)扩展至18家,新增了2家城商行(西安银行和台州银行)、2家农商行(上海农商行和广东顺德农商行)、2家外资行(渣打和花旗)和2家民营银行(微众和网商)。

4)计算方式由原来按照上季度末人民币贷款余额加权平均改为算术平均。

5)报价频率从原来每日报价改为每月20日(节假日顺延)。

央行印发《金融科技(FinTech)发展规划(2019-2021年)》:1)明确提出未来三年金融科技工作的指导思想、基本原则、发展目标、重点任务和保障措施。

2)提出强化金融科技合理应用,以重点突破带动全局发展,加强网络安全风险管控和金融信息保护,做好新技术应用风险防范,坚决守住不发生系统性金融风险的底线。

《金融监管蓝皮书:中国金融监管报告(2019)》指出:2019年是防范化解金融风险攻坚战承上启下的关键一年,预计银行监管在总体方向上将继续坚持“稳中求进”的基调,同时严防房地产、地方政府隐性债务等“灰犀牛”风险,切实遏制房地产泡沫。

三、市场表现

报告期内(2019/08/12-2019/08/25),银行板块跑输大盘,个股涨跌互现。其中银行(申万)上涨0.35%,跑输沪深300指数4.80%,上市银行个股也均跑输沪深300。其中涨幅前五分别为青农商行(4.27%)、成都银行(4.07%)、招商银行(3.66%)、宁波银行(2.46%)、张家港行(2.46%);跌幅前五分别为苏州银行(-5.98%)、南京银行(-3.35%)、江苏银行(-2.93%)、建设银行(-1.82%)、光大银行(-1.59%)。

截至2019/08/23,银行板块PB(整体法、最新)为0.84倍,其中国有行、股份制、城商行、农商行PB估值分别为0.80倍、0.92倍、0.94倍、1.29倍,相对而言处于较低水平。

报告期内(2019/08/12-2019/08/25),银行转债走势也有所分化。其中张行转债(1.83%)、光大转债(1.34%)、苏农转债(1.21%)涨幅居前;而宁行转债(-2.41%)、江银转债(-1.12%)、苏银转债(-0.09%)靠后。

银行转债转股溢价率整体进一步抬升。截至2019/08/23,各银行转债转股溢价率、YTM分别为:张行转债(19.04%、0.90%)、光大转债(21.03%、-0.97%)、苏农转债(20.58%、1.11%)、平银转债(-0.21%、-1.19%)、中信转债(37.83%、2.13%)、无锡转债(28.35%、1.18%)、苏银转债(24.51%1.65%)、江银转债(14.02%、0.41%)。

四、行业数据跟踪

4.1、同业市场

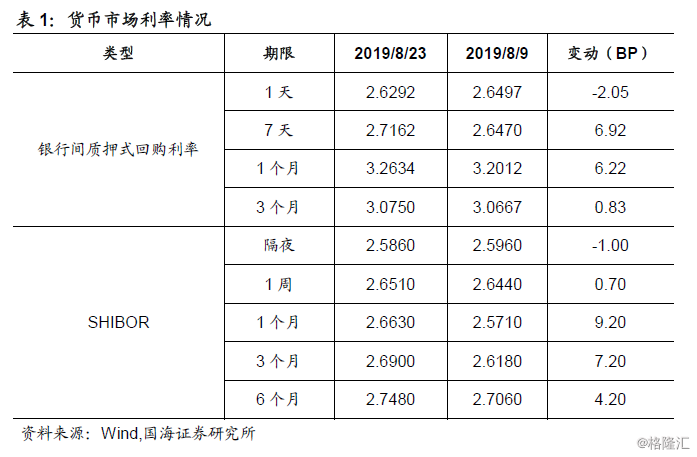

报告期内(201908/12-2019/08/25),资金利率整体小幅上行。截至2019年8月23日,1天/7天/1个月/3个月银行间质押式回购利率,较8月9日分别变动-2.05BP、6.92BP、6.22BP、0.83BP;隔夜/1周/1个月/3个月/6个月SHIBOR,较8月9日分别变动-1.00BP、0.70BP、9.20BP、7.20BP、4.20BP。

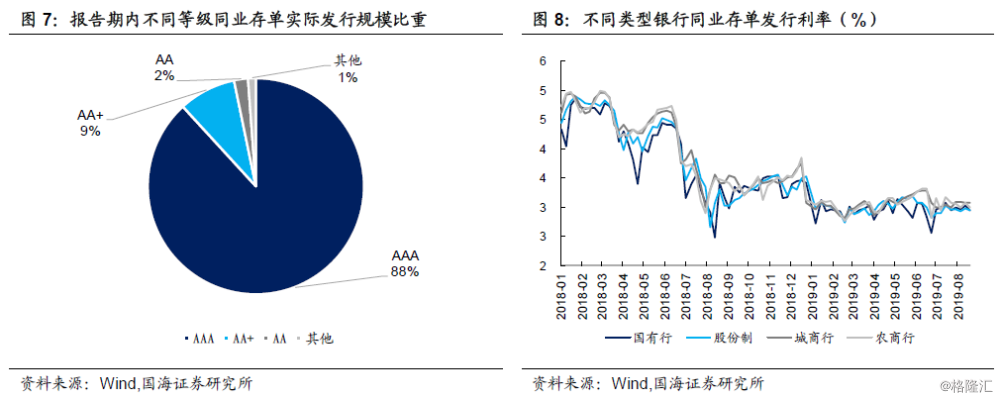

报告期内(201908/12-2019/08/25),同业存单净融资额增加。同业存单总发行量为9,823.5亿元,较上期增加2,504.7亿元;净融资额为2,456.8亿元,较上期增加3,350.7亿元。分评级来看,AAA级发行总额占比为88%;AA+级发行总额占比为9%;AA级发行总额占比为2%。

同业存单发行主体结构:报告期内,国有行、股份制、城商行、农商行同业存单实际发行额分别为2,289.30亿元、2,757.90亿元、3,374.30亿元、639.10亿元;较上期增加882.00亿元、284.90亿元、562.80亿元、46.60亿元,其中国有行实际发行额提升明显。

发行利率方面,最近一周不同类型银行较上周均出现小幅回落。最新一周国有行、股份制、城商行、农商行同业存单发行票面利率的加权平均利率分别为2.9424%、2.9435%、3.0711%、2.9885%。

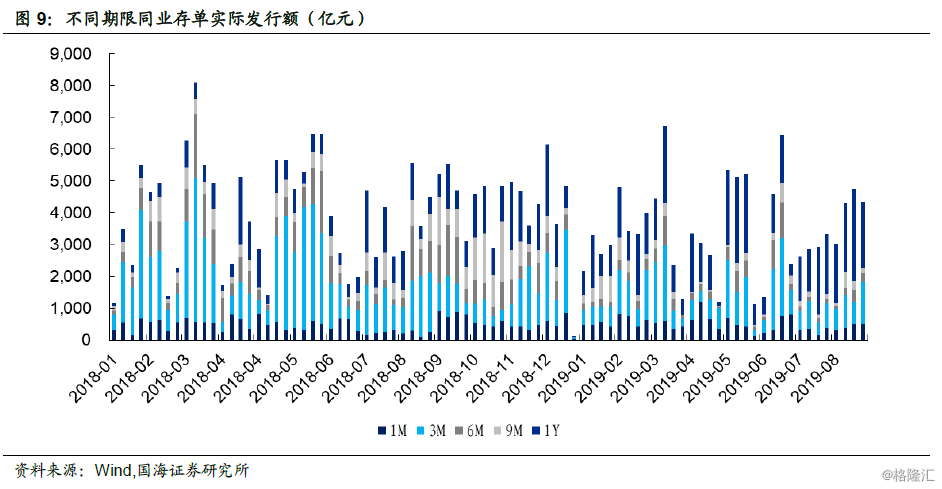

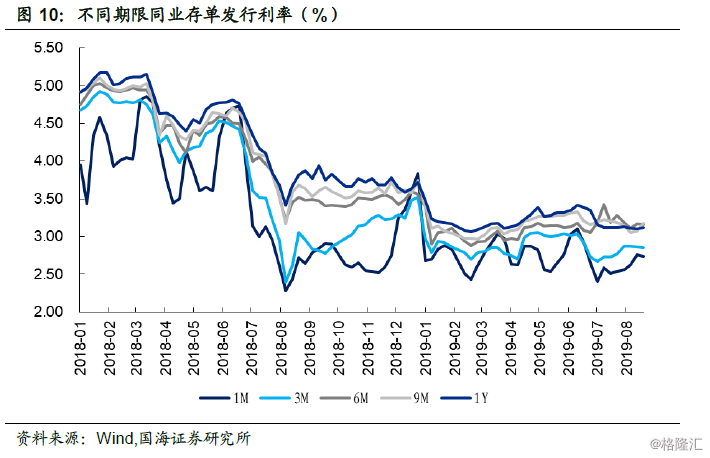

同业存单发行期限结构:报告期内(201908/12-2019/08/25),1M、3M、6M、9M、1Y期限同业存单实际发行额分别为1,008.30亿元、2,022.60亿元、642.20亿元、464.30亿元、4,962.50亿元;较上期分别变动297.60亿元、326.90亿元、343.10亿元、-152.50亿元、966.00亿元,除去9M外其他期限同业存单实际发行额均有所提升。

发行利率方面,最近一周1M、3M和6M同业存单较上周有所下降,而9M和1Y同业存单较上周有所抬升。最新一周1M、3M、6M、9M、1Y同业存单发行票面利率的加权平均利率分别为2.7384%、2.8514%、3.1536%、3.1780%、3.1184%。其中由于1Y同业存单发行人种类较多,其加权利率反而低于6M和9M。

4.2、银行理财

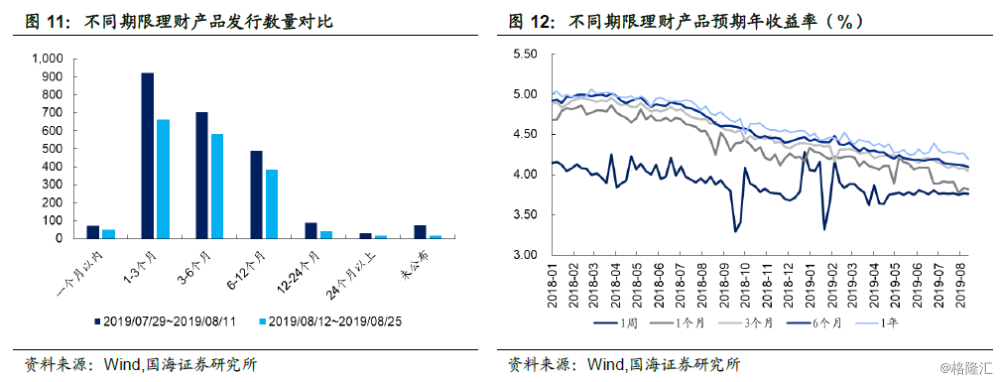

报告期内(2019/08/12-2019/08/25),共发行理财产品1,752只,其中1-3月期限产品最多,为662只;其次是3-6月期限产品,为582只;然后是6-12月期限产品,为384只;其他期限理财产品则均不超过50只。各个期限理财产品发行数量均较上个报告期有所下降。

预期年收益率方面,不同期限理财产品预期年收益率均有所下滑。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.76%、3.82%、4.04%、4.09%、4.19%。

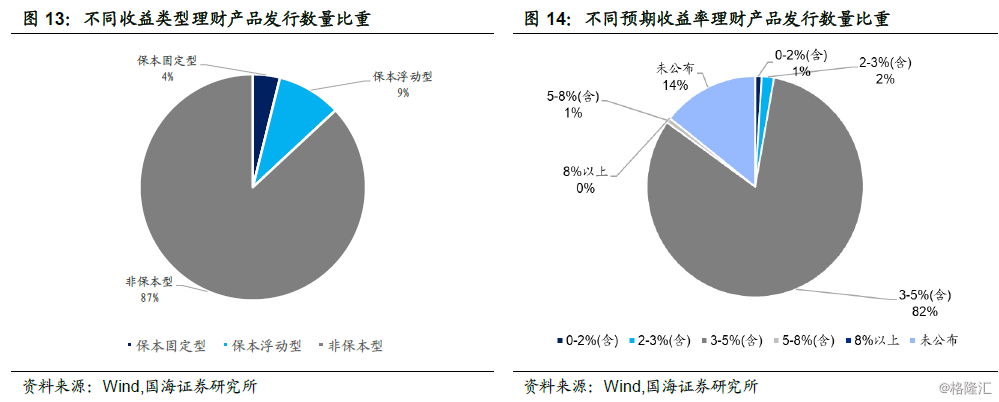

从发行类型来看,报告期内发行产品中,非保本型理财产品占87%,保本浮动型理财产品占9%,保本固定型理财产品占4%。从预期收益率水平来看,报告期内发行产品预期收益率以3-5%(含)为主,对应的发行数量为1,438只,占所发行产品82%。

报告期内,发行理财产品数量最多的银行仍然为建设银行,对应发行数量为246只,市场占比为14.04%;其次是中国银行,对应发行数量为201只,市场占比为11.47%;然后是南京银行,农业银行和民生银行,市场占比分别为6.16%、5.59%、4.91%。

4.3、企业融资

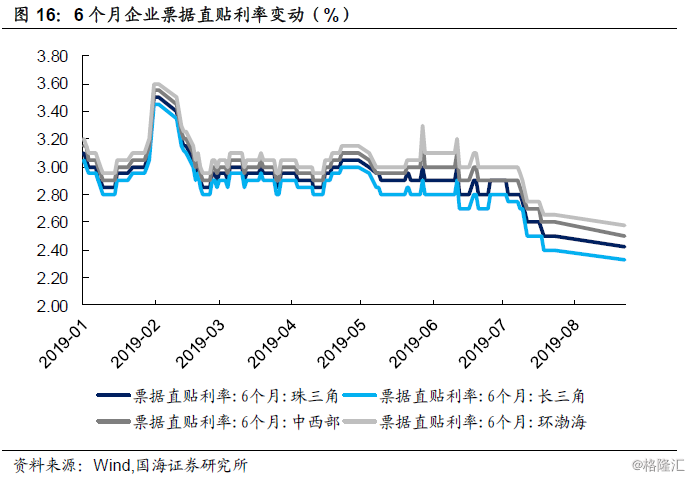

票据直贴利率方面,截至2019/08/23,珠三角、长三角、中西部、环渤海6个月日票据直贴利率分别为2.42‰、2.33‰、2.50‰、2.58‰,较前期有所下降。

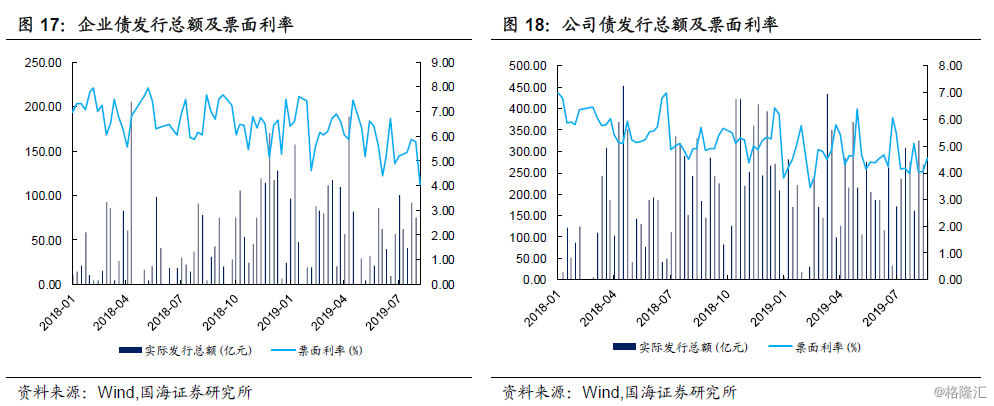

债券融资方面,报告期内企业债合计发行182.10亿元,较上期增加49.20亿元;最近一周企业债发行票面利率的加权平均利率为4.03%,较上周有所下降。报告期公司债合计发行406.60亿元,较上期减少80.40亿元;最近一周企业债票面利率加权平均利率为4.52%,较上周有所提升。

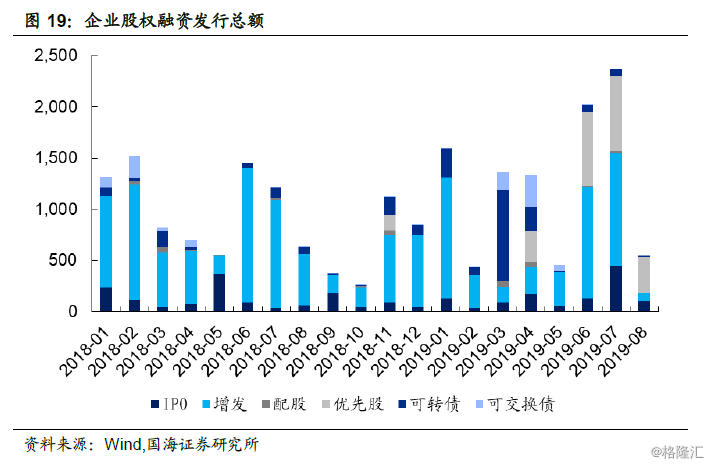

股权融资方面,截至2019/08/23,8月份股权融资规模合计为579.56亿元,较整个7月份仍有明显差距。其中IPO、增发、配股、优先股、可转债、可交换债募集资金分别为109.46亿元、75.60亿元、0亿元、350.00亿元、16.20亿元、28.30亿元。

五、风险提示

第一,权益市场走低、存在跌幅超预期的潜在可能性。

第二,市场整体资金面趋紧程度超预期。