下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛 、阳建辉

来源:湛述宏观

(首发:腾讯新闻)

核心观点:

在监管政策预期温和乐观以及一系列政策性利好提振下,宏观经济下行压力仍在,若外部进出口问题未有显著超预期利好,预计沪深股指在中期大概率宽体箱体震荡。

在资金供给方面,资金供给与需求错配显著,今年来基金的发行规模同比与北上资金净流入下降,市场融资不足、限售解禁用户大股东减持明显增大,资本市场“供需略显失衡、血液不足”。市场情绪面上,市场情绪低迷,基金后市判断相对谨慎:全市研究员情绪自6月份以来持续低迷,基金仓位趋势性震荡下行,博时、华夏等基金公司仓位有所回升,对后市整体相对谨慎乐观。从价量择时模型上看,强度择时模型中-短期维持震荡看空股市,股指大概率箱体震荡。

在股市周期方面,股市尚处于类似前两轮周期中的下行调整通道,均线形态属于5日突破20日均线,10日均线向上,60日均线成为新阻力线,量能由前期地量放量向上调整后,缩量价相对稳阶段。目前择时模型判断下行趋势或未结束,沪深股指中短期大概率维持震荡行情。

从最近外部环境看,进出口摩擦有所加剧。8月15日,美国宣布对自华进口约3000亿美元商品加征10%关税。8月23日中国宣布将对750亿美元的美国商品征收额外关税。昨日美国股市指数持续下跌,道琼斯指数下跌2.37%。结合当前外部环境,我们认为贸易摩擦仍将是影响当前市场的主要因素,预计下周国内市场也会受到波及,短期判断是市场整体震荡偏空。

在前述诸如《从政策背景与历史数据看今天的股市“5.19”》、《从历史找规律,当前A股处于牛熊周期什么位置》、《从市场情绪与政策面看当前的股市》等系列文章中,我们阐述了如下主要观点:其一,若外部性问题持续悬而未决,国内政策性利好或基本面改善等举措,钟型右侧维稳的效用强于其他,市场指数大概率宽体窄幅震荡。其二,股市具有波动特征与周期性,股市尚处于类似前两轮周期中的下行调整通道,处于第3轮牛-熊周期中第3波反弹后的回调调整期。8月以来,外部进出口问题摩擦有所加剧,站在当下,综合考虑政策面、资金情绪面、股市周期中的规律以及强度择时模型对后市的多-空判断等因素,若外部进出口问题未有超预期内的缓和,基本面、资金流与市场情绪等未有明显改善,政策面利好环境下,沪深股指的主调依然是中期宽体箱体震荡,短期震荡偏空。

一、政策调整对股市的后市判断

自2018年3月以来,外部进出口问题其所引致的非乐观预期,主导股市震荡下行。受此影响,上证综指最低探至2440.91点,最大跌幅高达24.39%。8月以来,近期外部问题摩擦有所加剧,上证综指宽幅震荡。自2018年10月以来,先后有国务院及一行两会力挺A股、中央经济会议提升资本市场定位、宣布成立科创板、修订融资融券实施细则、发布科创板资产重组特别规定等政策举措,对2019年趋势下行行情维稳或实施政策性托底。

自2019年5月以来,中美贸易再起波折,加剧市场震荡与下行风险。《从政策背景与历史数据看今天的股市“5.19”》文章认为,股指大概率宽体窄幅震荡。当时做出这一判断的关键依据是:外部进出口问题再次点燃,制约A股持续反弹的时间及其空间。

当前环境下,科创板、创业板借壳以及沪伦通开通等政策性利好频出,政策性边际宽松迹象明显。科创板顺利开板及其所带来的上市制度创新与突破,预期将带动资本市场全面深化改革,有望激发市场情绪,提升市场风险偏好。沪伦通正式启动,加大资本市场改革力度,将有利于改善A股投资者机构、推动估值体系向国际接轨。创业板借壳及并购重组监管放松,有利于让市场发挥资源配置作用,提升上市公司质量。修订两融细则,有利于提升市场化程度,增加中小盘股票,正向引导资金规范入市。科创公司并购重组特别规定,有利于深化并购重组体制机制改革,服务实体经济发展。随着更多资本市场开放和改革举措施逐步落地,2019年后期的监管政策环境预期温和乐观。

2019年以来,外部进出口问题及其预期依如下路径变化:2019年1月,外部进出口问题预期缓和à2019年5月,外部进出口问题谈判中断à2019年6月下旬,外部进出口问题预期相对缓和à2019年8月中旬,外部进出口问题摩擦加剧。因此,在政策预期温和乐观以及边际宽松的环境下,若外部进出口问题未有显著超预期利好,中期沪深股指大概率宽体箱体震荡;短期直接受外部进出口问题影响,大概率震荡偏空。

二、资金面对沪深股指走势判断

在对股市资金面供给方面的持续跟踪观察中发现,无论是在供给端还是需求端都有所弱化。

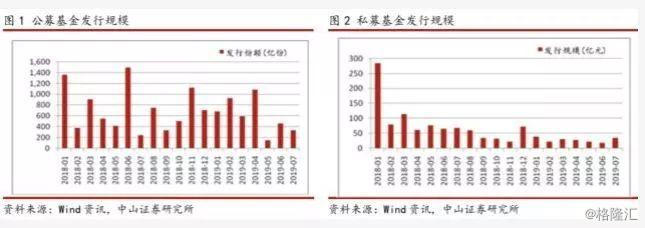

在供给端上,2019年来,基金发行规模同比下降,无论公募基金与私募基金的发行规模均出现不同幅度的同比下降,债券型基金成为公募基金与私募基金的主要发行类型,预计后续短期内基金的发行规模难以大幅提升。公募基金今年的发行规模为4247.65亿份,同比去年减1116.49亿份,下降20.81%,主要由2019年5月发行规模创近一年新低造成,单月发行规模仅为150.06亿份,6-7月发行规模也反弹乏力,仅发行463.89亿份与337.68亿份。

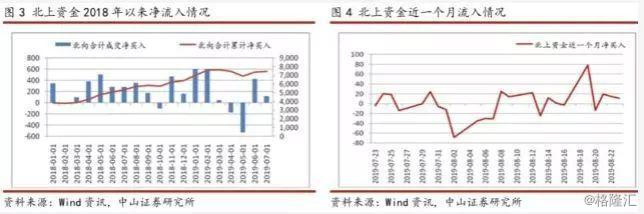

供给端北上资金方面,净流入今年整体趋势下降,直到近两周才有所回升。北上资金2019年3月始港资开始大幅净流出,且流出规模出现边际性扩大趋势,3-5月北上资金总净流出高达659.76亿元。受MSCI扩容带来的指数被动跟踪资金加仓,北上资金净流出规模明显收窄,6月净流入501.94亿元。但7月北上资金净流入幅度再次锐减,仅为120.25亿元。8月12起,北上资金1日净流出,4日净流入,净流入总额为30.19亿元,结束了此前连续两周净流出状态,近两周北上资金净流入共计达121.56亿元,。从结构上看,依旧保持了深市强、沪市弱的特点,深市净流入约48亿元,而沪市净流出约18亿元。本周延续了加仓科技股的特点,主要包括电子、计算机、通信等行业的科技公司。例如领益智造、工业富联、长信科技等。在LPR改革让利率并轨落地,央行实质性“降息”;国务院发布关于支持深圳建设先行示范区的意见;美国或将华为“临时许可”延期90天周末迎多重重磅利好消息之下,8月19日北上资金单日大幅流入近85亿元,创近四个月以来的单日新高,对A股情绪有明显回暖改变了此前净流入持续为负的格局,预计后续短期内将持续净流入。但目前中国刚刚宣布对美加征750亿美元关税,叠加中美贸易战等诸多不确定性,后续北上资金流入仍难言乐观。

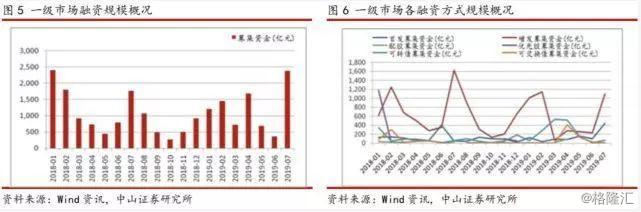

在需求端上,2019年一级市场融资整体规模同比下降,7月有所回升:2019年1-7月,一级市场募集资金总额为8504.42亿元,同比去年减少4.02%,融资规模有所下降。7月一级市场融资规模出现大幅回升,总额达2379.70亿元,上半年一级市场融资方式由IPO与增发方式向发行可转债与可交换债方式的转变有所放缓。7月IPO募集资金为445.91亿元,规模创近一年新高;增发募集资金为1099.99亿元,规模基本恢复至年初水平。

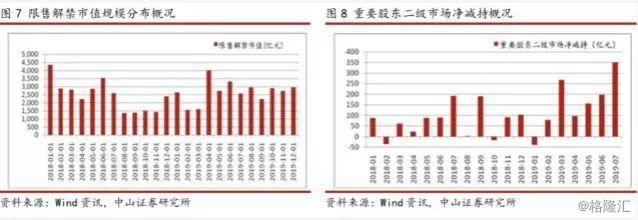

限售解禁规模下半年预计有所增加,大股东减持明显增大:2019年1-7月限售解禁总市值为18347.28亿元,解禁规模同比去年下跌13.48%。2019年限售解禁高峰在4月、6月和8月,解禁规模均在2500亿以上,预计下半年解禁压力将有所增加;截止2019年7月底,A股累计994家上市公司发布减持计划,重要股东二级市场增减持总额为1111.57亿元,是去年同期的2.19倍,减持规模相对去年明显增大。

三、市场情绪面对沪深股指走势判断

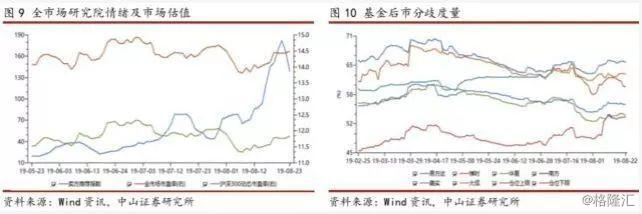

全市场研究员情绪显著上涨与基金公司仓位有所提升:2019年上半年全市场研究员情绪冲高后回落,7月底开始显著上调。今年4月下旬中美贸易冲突出现恶化,卖方研究员推荐指数5月上旬出现大幅下调,7月开始出现显著上涨,目前位于较高位置。易方达、博时等各大基金公司的仓位于4月开始逐步下调,近期开始出现弱势震荡上行的态势,预计各大基金公司的仓位有进一步上涨的可能。

四、基于量价的强度择时模型对沪深股指走势判断

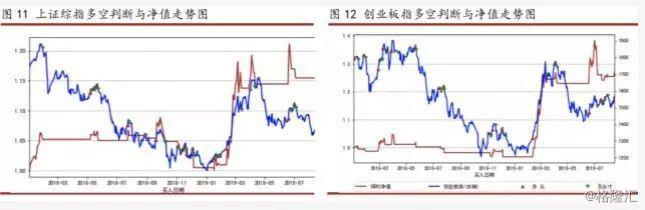

在《从历史找规律,当前A股处于牛熊周期什么位置》文章中,A股市场的牛-熊周期一般为8年,上1轮周期结束至下1轮牛市启动,中间约有半年至1年半的调整期。牛市上升阶段,回调调整次数不超过3次,熊市反弹的次数不超过3次,周期结构上属于类似于前两轮周期中的下行调整通道。形态结构上,目前A股市场尚处于第3轮牛-熊周期中第3波反弹后的回调调整期,量能以及均线形态上,属于5日突破20日均线,10日均线向上,60日均线成为新阻力线,量能由前期地量放量向上调整后,缩量价相对稳阶段。在道氏理论框架下,我们应用最快收敛法则构建的择时模型中,目前对视市场后续的判断,除创业板和中小板发出弱势看多信号外,其它主要指数维持看空判断。目前择时模型判断下行趋势或未结束,沪深股指中短期大概率维持震荡行情。

五、中短期资本市场走势判断小结

由于预期监管政策温和乐观以及货币政策相对宽松,近期上海自贸区、深圳建设社会主义先行示范区等一系列政策性利好发布,有利沪深股市发展,但目前经济下行压力仍在,且叠加中美贸易战不确定性,若外部进出口问题未有显著超预期利好,预计沪深股指中期大概率宽体箱体震荡。

在资金供给方面,资金供给与需求错配显著,今年来基金的发行规模同比与北上资金净流入下降,市场融资不足、限售解禁用户大股东减持明显增大,资本市场“供需略显失衡、血液不足”。

在市场情绪面上,市场情绪低迷,基金后市判断相对谨慎:全市研究员情绪自6月份以来持续低迷,基金仓位趋势性震荡下行,博时、华夏等基金公司仓位有所回升,对后市整体相对谨慎乐观。从价量择时模型上看,强度择时模型中-短期维持震荡看空股市,股指大概率箱体震荡。

在股市周期方面,股市尚处于类似前两轮周期中的下行调整通道,均线形态属于5日突破20日均线,10日均线向上,60日均线成为新阻力线,量能由前期地量放量向上调整后,缩量价相对稳阶段。目前择时模型判断下行趋势或未结束,沪深股指中短期大概率维持震荡行情。

从最近外部环境看,进出口摩擦有所加剧。8月15日,美国政府宣布对自中国进口的约3000亿美元商品加征10%关税。中方被迫采取反制措施,8月23日中国宣布将对总计750亿美元的美国商品征收额外关税,其中包括大豆、汽车和原油。受此影响,昨日美国股市低开,之后特朗普总统在社交媒体上表示会很快宣布新的关税措施后,指数开始加速持续下跌,至收盘道琼斯指数下跌623点,跌幅2.37%。结合当前外部环境,贸易摩擦仍将是影响当前市场的主要因素,预计下周国内市场也会受到波及,短期整体判断是震荡偏空。